L’ultimo tema su cui penso sia opportuno spendere ancora qualche parola per analizzare la situazione attuale, è quello dell’indebitamento del sistema economico americano, il vero fardello che ci trasciniamo da piu’ di una decade e a causa del quale viviamo questa fase cosi complicata. Senza la comprensione del problema del debito in senso lato, penso sia complicato prendere le decisioni piu’ appropriate per la propria vita, la propria azienda, i propri risparmi, la propria famiglia.

Dal punto di vista economico, la Covid crisis è una crisi che temporaneamente impatta sui flussi di cassa degli operatori economici e questo ha delle chiare ripercussioni soprattutto nel caso in cui il sistema economico che lo subisce, abbia utilizzato la leva in modo massivo. L’esperienza ventennale con la clientela italiana mi ha sempre portato a trovare una “avversione culturale” del nostro mondo nei confronti del debito; naturalmente non è lo stesso approccio utilizzato nel mondo anglosassone, che è invece veramente agli antipodi. Per cercare di ridurre questo gap, penso serva uno sforzo di approfondimento e di analisi. Perché altrimenti si rischia davvero di non capire, tale e tanta è la distanza.

Ecco il punto di partenza: l’Italia che per prima è entrata nel lockdown e che probabilmente ne uscirà tra le ultime, non ha per il momento portato alla superficie situazioni di dissesto finanziario evidente, specialmente tra le imprese di una dimensione tale da essere “conosciute” o riconoscibili.

Anche l’impatto sulle famiglie, per quanto terribile, non sta sfociando in questi 60 giorni in forme visibili e diffuse di acuto malessere.

Non è lo stesso pero’ in US, ecco alcuni esempi:

- Neiman Markus: department store, del settore lusso (non department store small-mid class)

- 24 Hour fitness: catena di 448 club di fitness

- Abitanti del Maryland in file per voucher da 30 dollari per fare la spesa

Tutto questo dopo soli 30 giorni di lockdown, mi è sembrato qualcosa di incredibile!

Veniamo da dieci anni di economia con crescita sempre positiva, molto vicina al full employment e tassi bancari molto bassi; nella nostra cultura negli anni buoni si mette anche un po’ di fieno in cascina per i periodi piu’ difficili per cui ho fatto davvero fatica a capire cosa stesse succedendo. Ho cercato dunque di approfondire i numeri ed il tema del debito negli Stati Uniti. A seguire le evidenze. Estreme.

IL DEBITO: PRIVATI E FAMIGLIE

RISPARMIO E PROPENSIONE AL RISPARMIO

Nel suo sesto annual survey, uscito a dicembre del 2019, il sito www.gobankingrates.com analizza la capacità e la propensione degli americani al risparmio.

La società americana è una società massimamente orientata alla gratificazione immediata: vogliono le cose subito, non possono piu’ nemmeno aspettare una settimana per la consegna di un pacco per intenderci; per questo motivo il concetto di risparmio è semplicemente piu’ in basso nella scala dei valori rispetto al valore dell’esperienza “veloce”. E ancora di piu’ di quanto non succeda nella nostra cultura, la valorizzazione di sé stessi è legata alla realizzazione di condizioni esterne, come l’acquisto dell’auto o della casa o al luogo dove passare le vacanze. Tutto cio’ aumenta il desiderio di spendere per sentirsi meglio con sé stessi.

Il secondo motivo è legato all’aumento del costo della vita di componenti di spesa cruciali come l’educazione i cui costi sono cresciuti di oltre il 200% negli ultimi trent’anni.

DEBITO DELLE FAMIGLIE (HOUSEHOLD DEBT)

La FED di NY per il Q4 2019, riporta un dato di debito delle famiglie a 14.15 Trillions USD, 1.5 Trillions piu’ alto del picco massimo della storia, toccato nel Q3 del 2008 ed in crescita negli ultimi 15 anni del 75% ( da 8 a 14 trillions). Ecco il dettaglio:

Ed ecco l’evoluzione (si noti la crescita importante degli student loan, per rifarsi al punto precedente)

PERSONAL INCOME E DISPOSABLE INCOME

Se il debito delle famiglie in 15 anni è cresciuto del 75% non possiamo dire altrettanto dei flussi finanziari che sono al servizio dello stesso; Il personal income pro capite è infatti passato dai 36.000 USD del 2004 ai 45.000 usd del 2019, crescendo solamente del 25%.

A seguire il breakdown che riporta come il 43% degli individui censiti, abbiamo un income inferiore a 25.000 usd annui

IL DEBITO: LE CORPORATIONS

Il debito dell grandi società viaggia attorno a 10 Trillions USD, circa 50% del GDP, in crescita del 66% (da 6 a 10 Tr) dai livelli della crisi del 2008-2009. Se aggiungiamo il debito delle imprese piu’ piccole saliamo a 15.5 trillions, 75% del GDP.

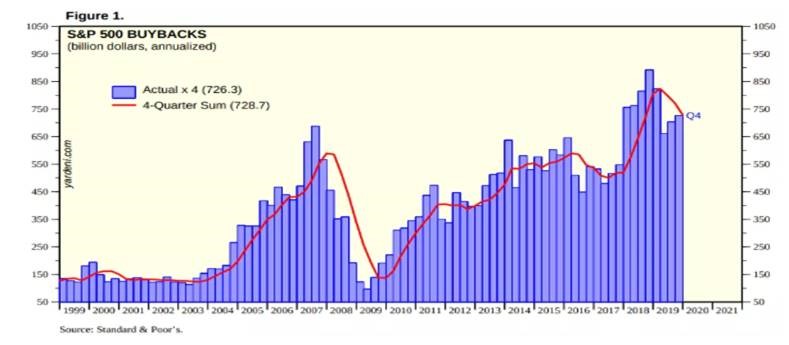

Come già evidenziato in passato, va ricordato che le società dell’indice SP500, hanno speso 2 Trillions USD di buy back solo negli ultimi 3 anni

Questa serie di dati per arrivare di fatto ad alcune conclusioni:

- Nonostante la buona congiuntura degli ultimi dieci anni, solamente pochi mesi di cash-flow hanno portato ad incrinare il sistema, essenzialmente a causa della struttura degli incentivi:

- Sistema dei privati: i tassi molto bassi per dieci anni hanno incentivato a prendere piu’ rischi, di fatto favorendo i comportamenti economici piu’ estremi legati alla gratificazione istantanea e di status

- Sistema delle corportation: i tassi molto bassi per dieci anni hanno incentivato pratiche manageriali dubbie come i buy-back che hanno appesantito i bilanci delle società quotate

- Il record storico di debito, cosi raggiunto, si è dimostrato dunque di una fragilità difficile da immaginare e da governare, portando al collasso degli ultimi 60 giorni; che sia stato un collasso non è un’opinione personale ma semplicemente l’evidenza legata alla dimensione dell’intervento di contenimento messo in piedi velocemente dalla FED e dal Governo USA

- Non va dimenticato che ad aumentare la fragilità di questa fase, ha concorso anche il fatto che lo sviluppo economico della decade, non ha avuto un impatto significativo sul livello di crescita del reddito disponibile per le classi più basse (il tema, molto dibattuto della polarizzazione della ricchezza)

DEBITO E DEFLAZIONE (NON INFLAZIONE, ALMENO PER ORA)

IMPATTO DEL DEBITO SUL PRODOTTO INTERNO LORDO

Al crescere del debito, ogni nuovo dollaro di debito aggiuntivo, ha un impatto sempre piu’ marginale sulla crescita del PIL. Negli ultimi 3 anni, ogni nuovo dollaro di debito ha contributo per 0.42 dollari alla crescita del PIL.

Quando il debito supera il 90% del PIL, la crescita si riduce del 33% rispetto al trend storico

Il debito, sopra una certa soglia, agisce da freno alla crescita e dunque ha un impatto fortemente deflattivo

LO SCOPPIO DELLA BOLLA DEL DEBITO E GLI IMPATTI DEPRESSIVI

- Quando scoppia una bolla di debito, come nel caso della crisi da Covid, non è piu’ possibile ripagare i debiti, il capitale delle banche subisce perdite ingenti e le banche diventanto per ovvie ragioni ancora piu’ riluttanti a prestare denaro

- La deflazione non è un problema di dinamica negativa dei prezzi, è legata in primis al valore dei debiti di società e individui “zombie” che non sono piu’ in grado di far fronte ai propri debiti e che dunque non hanno piu’ comportamenti espnsivi o produttivi ma dedicano tutto il cash flow a cercare di ridurre il debito; di certo non a sviluppare progetti di investimento o a consumare

- La maggior parte del debito (si pensi ai mutui, ai leasing per acquistare auto, ai buyback), non è usata per attività in grado di generare nuovo reddito, non aumenta dunque il nostro potere di acquisto, ma semplicemente estrae valore dall’economia (gli interessi ed il capitale che va ammortizzato) in modo importante e continuativo

Nella fattispecie della crisi da COVID, si aggiungono altri elementi pesantemente disinflattivi:

- Smart working, la nuova modalità standard di lavoro per molti di noi (non solo standard ma anche “star” dato che è quotidianamente glorificata) è fortemente disinflattiva (riduce gli spostamenti, riduce la necessità di spazi per gli uffici, riduce le spese per i pranzi, riduce le spese per i viaggi di lavoro)

- Il cambio di lifestyle ha ripercussioni importanti sulla nostra maniera di consumare, basta guardare l’estratto conto delle nostre carte di credito e paragonarlo a quello di qualche mese fa’

- Il petrolio sotto i 20 dollari al barile

CONCLUSIONI

Le autorità monetarie in giro per il mondo stanno innonando di ulteriori debiti privati e corporations. Fissare una crisi da stock di debito, aggiungendo ancora piu’ debito, non puo’ essere la strategia per avere successo, dato che come abbiamo visto all’aumentare del debito, la produttività della stesso, scende in modo significativo. Speriamo sia solamente una strategia tampone, per prendere tempo e vagliare le opzioni che possano fissare i pesanti aggiustamenti legati alla fine di questo ciclo economico.

Le soluzioni che possono fissare la fine del ciclo sono sostanzialmente due:

- Denaro diretto sui conti correnti di privati e aziende, non come prestito ma come versamento a fondo perduto

- Cancellazione del debito dei governi (le banche centrali che cancellano il debito che si sono comprati in tanti anni di Quantitative Easing ad esempio), che una volta che si alleggeriscono del fardello, avranno potenza di fuoco per rilanciare l’economia magari nelle direzioni piu’ opportune (green revolution o simili)

Ecco le prime avvisaglie:

La portata dei cambiamenti è tale e tanta, la qualità della leadership in giro per il mondo è ad un livello talmente basso, che qualsiasi opzione, anche la piu’ stupida, resta naturmente aperta…

Vi lascio con questa INCREDIBILE lettura, comparsa quattro anni or sono sul Magazine The Atlantic, dove un giornalista racconta le difficoltà finanziarie dell’americano medio, con grande cognizione di casa visto che parla di sé stesso… davvero IMPERDIBILE !

https://www.theatlantic.com/magazine/archive/2016/05/my-secret-shame/476415/