And if the cloud bursts, thunder in your ear

You shout and no one seems to hear

And if the band you’re in starts playing different tunes

I’ll see you on the dark side of the moon

Brain Damage,

The Dark Side of the Moon

Pink Floyd, 1973

Questa settimana si è chiuso un trimestre stellare per le Borse Internazionali, è molto raro vedere in 90 giorni movimenti di questo genere sui listini borsistici mondiali:

| 31 March 2020 | 30 June 2020 | PERFORMANCE | |

| SP500 | 2,584 | 3,073 | 18.92% |

| Nasdaq | 7,700 | 9,972 | 29.51% |

| Eurostoxx50 | 2,786 | 3,234 | 16.08% |

| FTSE-MIB | 17,050 | 19,375 | 13.64% |

I mercati guardano sempre avanti, hanno già superato la crisi, il recupero a V è prossimo, in alcuni casi si è già manifestato, basti pensare all’indice tecnologico americano, che mentre scriviamo porta una performance da inizio anno di +11%. La storia delle crisi finanziarie ci ricorda pero’ che per quanto i decision maker globali, banche centrali e governi, possano agire con rapidità e proattività, serve sempre un po’ di tempo per rimettere l’economia su un binario di normalità. Specie quando la ragione della crisi è una Pandemia sincronizzata che può condizionare strutturalmente i comportamenti economici per parecchio tempo con continui stop and go su scala globale. Mentre nei momenti di stabilità e crescita economica, l’andamento degli indici azionari può essere ritenuto un barometro decentemente efficace del sentiment economico prevalente, nei momenti di crisi o di incertezza, l’analisi di un solo indicatore, per quanto rappresentativo, non è mai sufficiente per cercare di dare un senso a un divenire economico strutturalmente più complicato da comprendere.

Prendiamo la situazione attuale, innescata dal Covid. Per farsi un’idea di come potranno andare le cose serve incrociare almeno le seguenti competenze:

- Medico-Sanitarie: per valutare la diffusione della pandemia, le possibilità che si possa trovare un vaccino, i tempi di realizzazione dello stesso, l’outlook per i mesi a venire

- Psicologiche: per valutare gli impatti di medio periodo del lock-down di alcuni mesi sui comportamenti degli esseri umani, la modifica dei pattern di consumo e di investimento, la propensione al rischio nel mondo del social distancing

- Economico-politiche: per valutare i tipi di risposta che i governi nei diversi paesi decideranno di dare ai problemi di calo della domanda interna

- Microeconomiche: per valutare l’impatto sui diversi settori economici e sulle aziende

Mi fermo qui per non perdermi in una disamina che potrebbe continuare ancora a lungo: preme solamente ricordare che tutte queste analisi vanno in più inquadrate in una prospettiva internazionale dal momento che Covid e slow-down economico, sono sincronizzati su scala planetaria.

Tenendo presente che sono passati poco più di quattro mesi dall’inizio della pandemia, di cui almeno metà del tempo in lock-down, dunque senza dati davvero significativi su cui ragionare, c’è sul serio qualcuno pronto a spendersi sicuro di aver capito cosa succederà domani?

Oppure: dal momento che non ricordo nessuno a febbraio in grado di prevedere una caduta repentina dei mercati del 40% in tre settimane, per quale motivo adesso dovrebbe esserci qualcuno che pur non avendo visto una discesa così eclatante, è in grado di prevedere la risalita?

Il dubbio è l’inizio della conoscenza

Cartesio

Cercando come sempre di pensare altrimenti, per dare una prospettiva diversa a chi segue i temi di gestione dei patrimoni, nella convinzione che punti di vista plurimi, aiutino a costruire una visione delle cose più solida e sostenibile, nel seguito cerchiamo di portare all’attenzione di chi legge l’evoluzione di alcune indicatori/classi di investimento che stanno dando un messaggio non proprio allineato rispetto a quello degli indici azionari.

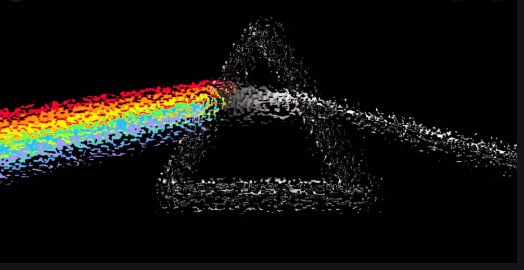

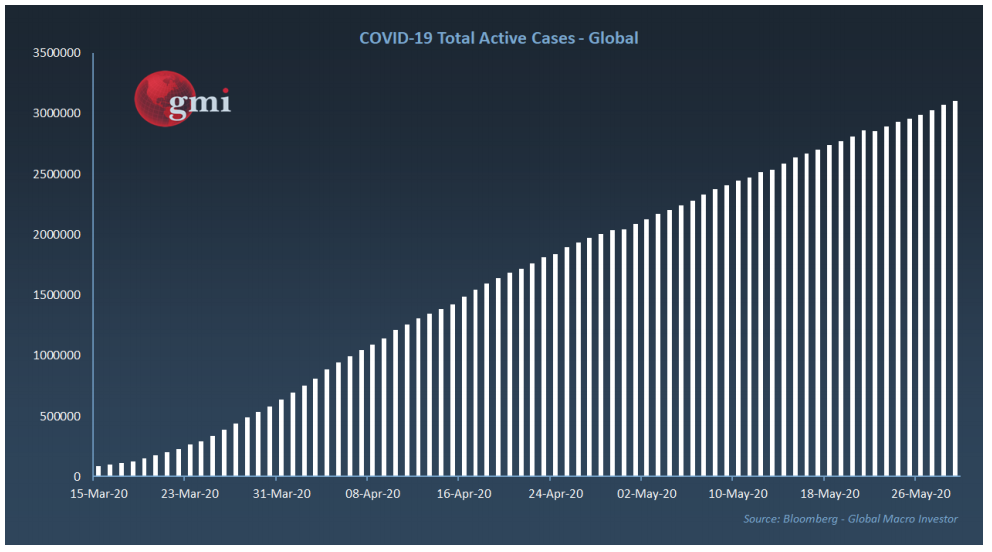

EVOLUZIONE DEL COVID NEL MONDO

In primavera siamo tutti diventati grandi esperti relativamente all’appiattimento della curva dei contagi. Ammesso che il tema sia ancora di attualità, sembra complicato parlare di “flattening the curve”, su scala globale:

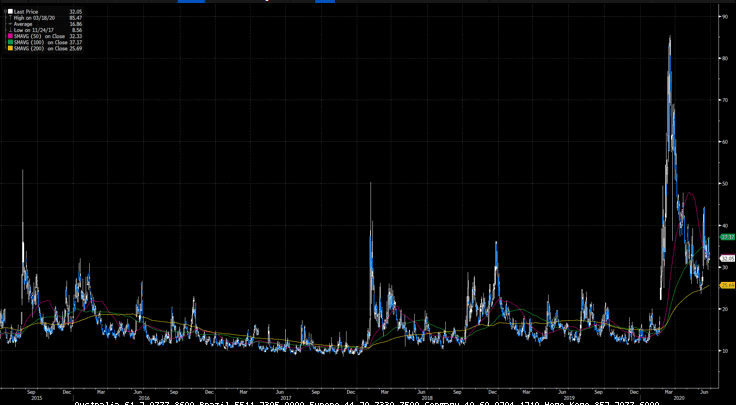

VIX: INDICE DELL’INCERTEZZA

Sono 130 giorni che il VIX non scende sotto 25, circa il doppio del livello di volatilità che normalmente accompagna mercati tranquilli ed in salita (ad esempio, come quelli del trimestre appena concluso)

ORO

Il bene rifugio per eccellenza chiude il primo semestre dell’anno ritoccando i massimi dal 2012 (1802) con un rendimento da inizio trimestre di +11%, da inizio anno di +17% (meglio del Nasdaq!) e a due anni di +42% (21% annualizzato).

TASSI DI INTERESSE

Un’economia in forte ripresa in grado di disegnare un recupero a “V”, porta con sé tassi di interesse in rialzo che prezzano con un movimento di risalita, la ripresa incipiente. Non è il caso dei tassi a 2 o a 5 anni dell’economia americana, l’economia più dinamica e proattiva di tutte le economie occidentali, dove i tassi a 2 e 5 anni aggiornano i minimi mentre scriviamo

In Uk le cose non sono andate molto diversamente con il tasso governativo a 2 anni che è andato negativo ad aprile, proprio durante la fase più decisa del rialzo azionario globale; e negativo è restato…

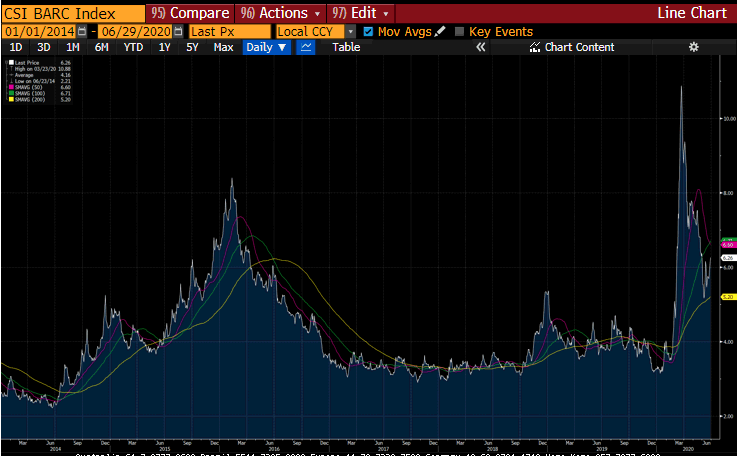

CREDIT SPREAD

Gli spread delle obbligazioni ad alto rischio americane (High Yield), sono rientrati dai massimi di marzo grazie al portentoso sforzo di sostegno della FED su tutto il mondo del debito, tuttavia a parte aver ricominciato a risalire da inizio giugno, sono ancora molto lontani dai livelli di “stabilità media” degli ultimi cinque anni

Speriamo di aver dato sufficiente evidenza e motivi di riflessione, per supportare la tesi secondo cui, nelle fasi di mercato turbolento, serve avere una prospettiva molto piu’ globale per affrontare i mercati finanziari, rispetto a quella per certi versi banale legata ai mercati azionari, alle discese ardite e alle risalite.

Lasciamo come sempre l’ultima parola agli investitori più esperti, per una chiosa finale: in questo caso a spendersi è Jim Rogers, co-fondatore del Quantum Fund con George Soros.

“Acknowledge the complexity of the world and resist the impression that you easily understand it. People are too quick to accept conventional wisdom, because it sounds basically true and it tends to be reinforced by both their peers and opinion leaders, many of whom have never looked at whether the facts support the received wisdom. It’s a basic fact of life that many things “everybody knows” turn out to be wrong.”

Jim Rogers