And he’s up there, what’s that? Hawaiian noises?

Bangin’ on the bongoes like a chimpanzee

Oh, that ain’t workin’ that’s the way you do it

Get your money for nothin’, get your chicks for free

Money for nothing

Brothers in Arms

Dire Straits, 1984

Il nemico giurato delle banche è la deflazione; la deflazione, che è l’opposto dell’inflazione, si caratterizza per una discesa del livello generale dei prezzi che per ovvie ragioni si accompagna ad una contrazione dell’attività economica e dunque della domanda aggregata. Perché la deflazione faccia male ai bilanci delle banche è presto detto: se la domanda aggregata si contrae ed i prezzi si contraggono, lo stesso non accade ai debiti che invece restano sempre gli stessi, anzi crescono per effetto degli interessi passivi che si capitalizzano nel tempo.

A livello microeconomico, se l’attività economica rallenta, rallentano anche i flussi di cassa delle aziende e dunque la loro capacità di rimborsare i debiti. Se le aziende non rimborsano i debiti, le banche che forniscono alle aziende prestiti tra dieci e trenta volte tanto il valore del loro capitale, vedranno azzerato il valore dello stesso e finiranno gambe all’aria.

Banche che falliscono o sono nel migliore dei casi fortemente disfunzionali nel fornire credito al mondo economico, generano un rallentamento addizionale dell’attività economica che crea una spirale perversa che si autoalimenta, portando ad ulteriori fallimenti, ad ulteriore rallentamento economico e così via.

La deflazione è dunque a tutti gli effetti il vero “lupo alla porta”, the wolf at the door, il vero nemico da combattere, quello a cui opporsi a tutti i costi. In tutti i modi.

Questo ci dicevamo a fine luglio…

Il Chairman della Federal Reserve durante l’abituale simposio di Jackson Hole di fine Agosto, ha messo al centro della sua comunicazione al mercato proprio la ferma volontà dell’istituzione da lui guidata di evitare una spirale deflazionistica, dichiarando di non avere più problemi nel caso in cui l’inflazione dovesse superare il target da sempre fissato al 2%; informando così il mercato che in questa precisa fase storica, tra i due obiettivi propri dell’azione di una banca centrale e cioè il controllo del potere di acquisto e la piena occupazione, sarà il secondo ad essere privilegiato senza grandi esitazioni.

Il sillogismo è presto fatto: “La Fed sta stampando denaro come una pazza, questo porterà inflazione”. Tutto parte dall’idea che aumentare l’offerta di moneta sia inflazionistico in quanto diminuisce il valore della moneta stessa. C’è effettivamente del vero in questa affermazione se considerata isolatamente. Tuttavia, quando la massa monetaria aumenta senza un aumento dell’attività economica, diventa deflazionistica o genera stagflazione.

Il termine stagflazione nasce negli anni 70, dopo il primo shock petrolifero del 1973-74. Esso indica la contemporanea presenza di una dinamica produttiva che non cresce (stagnazione) e di un persistente aumento dei prezzi (inflazione).

Il grafico che segue confronta l’offerta di moneta (arancione) con la crescita del PIL (grigio)

L’aumento astronomico di massa monetaria dal 1980 ad oggi, di certo non ha generato un altrettanto astronomico ritmo di crescita del PIL.

È qui che entra in gioco la velocità della moneta.

“La velocità del denaro è importante per misurare il tasso al quale il denaro in circolazione viene utilizzato per l’acquisto di beni e servizi. La velocità è utile per misurare la salute e la vitalità dell’economia. L’alta velocità del denaro è solitamente associata ad un’economia sana ed in espansione. La bassa velocità del denaro è di solito associata a recessioni e contrazioni”. – Investopedia

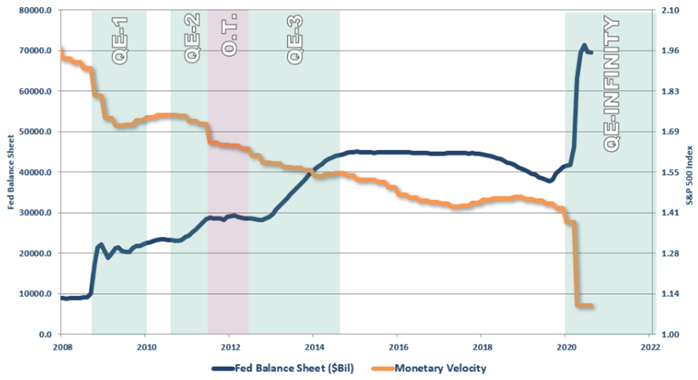

Come evidente dal grafico che segue, dal 2008 più la massa monetaria è aumentata, più la velocità della moneta è diminuita.

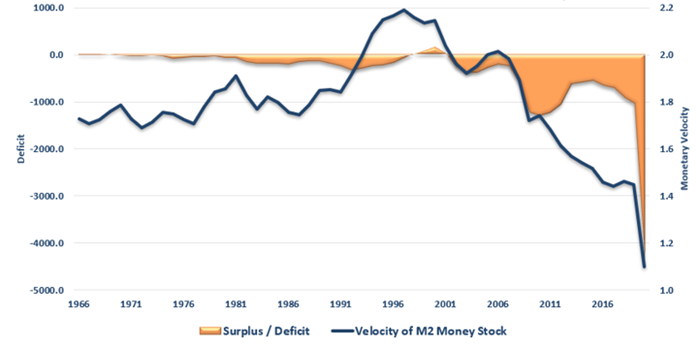

Un’altra interessante correlazione è quella tra velocità della moneta e deficit: più sale il deficit, più diminuisce la velocità della moneta. In modo più esplicito: la politica monetaria è deflazionistica quando per finanziarla è necessario creare altro debito.

Non c’è da stupirsi che la velocità monetaria aumenti quando il deficit si trasforma in un surplus: ciò consente alle entrate di passare a investimenti produttivi piuttosto che al servizio del debito.

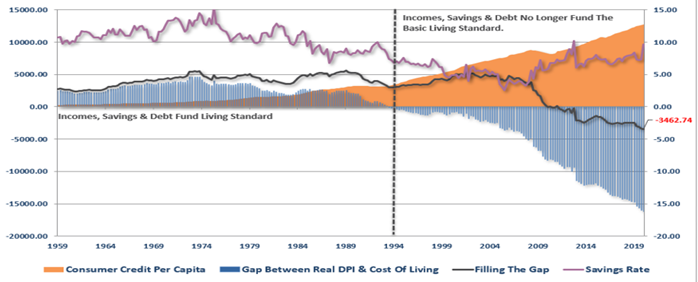

Analizzando lo stesso tema da un’altra prospettiva, si presti attenzione al grafico che segue: il calo di velocità della moneta coincide con il punto in cui i consumatori sono stati costretti a indebitarsi per sostenere il proprio tenore di vita.

Indebitandosi oggi per sostenere il proprio tenore di vita, si anticipano consumi che in futuro non si sosterranno e che come contropartita futura avranno esborsi rateali a favore delle banche che hanno concesso i finanziamenti. Nel futuro dunque, solo pagamenti rateali a meno che non si decida di aumentare ulteriormente il proprio indebitamento per incrementare in questo modo i consumi.

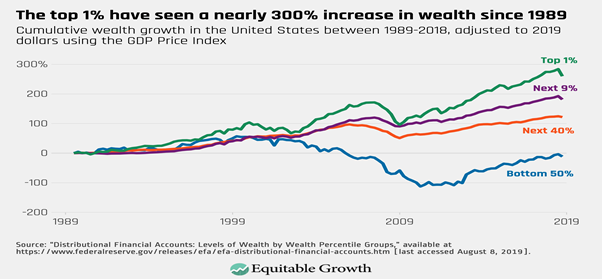

Non dimentichiamo inoltre che la creazione di un divario di ricchezza in cui il 10% della popolazione ha la capacità di consumare mentre il restante 90% fa fatica a sbarcare il lunario, continua ad esercitare pressioni deflazionistiche sull’economia nel suo complesso.

Tuttavia, supponiamo per un momento che l’economia ritorni allo stesso tasso di disoccupazione storicamente basso di cui godevamo alla fine del 2019.

Come si è detto, per generare “inflazione reale”, la crescita economica deve essere abbastanza forte da sostenere un’occupazione che si autoalimenti “per sé” senza dover far ricorso alla leva del debito per stimolarla. L’occupazione deve essere inoltre produttiva (basata sulla produzione), il che porta a salari più alti (generalmente i posti di lavoro nei servizi sono deflazionistici in quanto in quel settore “vince” l’operatore con minor costo del lavoro, si pensi ad Amazon tanto per intenderci). L’aumento dei salari porta ad un aumento dei consumi che permette ai produttori di aumentare i prezzi (inflazione) nel tempo.

Non è stato così per quasi 40 anni, poiché la tecnologia continua a ridurre la domanda di lavoro aumentando la produttività. Questo è il “lato oscuro” della tecnologia di cui nessuno vuole parlare.

Mentre molti suggeriscono che la situazione attuale è “senza precedenti”, in realtà non lo è. In Giappone è in corso un esperimento da quasi 30 anni con lo stesso risultato economico che gli Stati Uniti e L’Europa stanno vivendo attualmente. Per quanto attiene i parallelismi, alcune evidenze a seguire:

- Calo dei tassi di risparmio

- Invecchiamento demografico

- Economia fortemente indebitata

- Calo delle esportazioni

- Rallentamento dei tassi di crescita economica interna

- Disoccupazione giovanile

- Curva domanda-offerta inelastica

- Produzione industriale debole

- Dipendenza dagli aumenti di produttività

Dalla grande crisi finanziaria in poi, il Giappone ha avviato un massiccio programma di “quantitative easing” che, su base relativa è più di tre volte superiore a quello degli Stati Uniti, la Banca Centrale detiene circa l’80% degli ETF azionari sul mercato nipponico e ha avuto a più riprese i tassi negativi… I risultati a livello di PIL sono noti, come è noto che il Nikkei ha fatto i massimi storici nel 1989: non si vive di sola ingegneria finanziaria…

Non vi è dunque alcuna prova che lo strumento della “nuova politica” della Fed crei inflazione, porti ad una crescita economica più forte o generi una migliore uguaglianza economica. La “nuova politica” sembra molto simile alla vecchia politica, per quanto attiene i rischi: disuguaglianza economica e rischio di bolle finanziarie.

Come già detto: non si cura un problema di debito, aggiungendo altro debito.

E come già ridetto: politiche convenzionali difficilmente potranno risolvere crisi straordinarie. A questo proposito, concludiamo con il link ad un’intervista a Hugh Hendry, CIO di Eclectica Asset Management (+31% nell’anno della crisi di Lehman) che invoca una soluzione non convenzionale, invitando la Fed ad essere radicale, “folle e caotica”, per fare in modo che non debba invece essere la politica a radicalizzarsi con le conseguenze che sono davanti ai nostri occhi ogni giorno.