They want you to be Jesus

Now go down on one knee

But they want their money back

If you’re alive at thirty-three

And you’re turning tricks

With your crucifix

You’re a star

Hold me, Thrill me, Kiss me, Kill me

“Batman Forever” soundtrack

U2, 1995

Nella storia economica recente non si ricorda un argomento più controverso delle Criptovalute. A più di undici anni dalla creazione del Bitcoin, gli economisti ancora dibattono sul considerare o meno le Criptovalute come asset finanziari. Le Criptovalute tendono a polarizzare le opinioni delle persone come poco altro e in questo scontro virtuale tra oppositori ed entusiasti, per gli investitori è sempre più difficile formarsi un’idea obiettiva.

In passato abbiamo coperto il tema del bull case per il Bitcoin ( https://brightside-capital.com/2020/11/30/elevation/ ), con questo articolo (e per par condicio sempre con gli U2 in sottofondo…) vorremmo passare in rassegna le principali argomentazioni che spingono gli investitori a non avventurarsi in questo genere di investimento.

Il BITCOIN E’ TROPPO VOLATILE PER ESSERE CONSIDERATO UNA RISERVA DI VALORE

Perché qualcuno dovrebbe voler investire per difendere il valore del proprio patrimonio in un asset con oscillazioni quotidiane così accentuate? La volatilità del Bitcoin, in realtà, è strettamente collegata alla struttura della “propria politica monetaria”; “The Impossible Trinity”, un trilemma di politica macroeconomica, spiega il perché. Come illustrato di seguito, il trilemma postula che, quando si formulano obiettivi monetari, i responsabili politici possono soddisfare due obiettivi su tre, non tutti e tre, poiché il terzo contraddice uno dei primi due.

Fonte: ARK Investment Management LLC, 2020

Un’autorità monetaria che sceglie di fissare i tassi di cambio e consentire il libero flusso di capitale, ad esempio, non può controllare la crescita dell’offerta di moneta. Allo stesso modo, un’autorità monetaria che sceglie di fissare i tassi di cambio e controllare la moneta non può accogliere il libero flusso di capitale, e chi sceglie di accogliere il libero flusso di capitale e controllare l’offerta di moneta non può fissare i tassi di cambio.

Sulla base del trilemma, possiamo capire perché la volatilità è una conseguenza naturale del Bitcoin in questa fase di adozione dello stesso: contrariamente alle fiat currency, emesse dalle Banche Centrali, il Bitcoin non ha il problema della stabilità del tasso di cambio; limita invece la crescita dell’offerta di moneta (l’offerta totale è fissata a 21m e ora ne circolano 18.6m), consente il libero flusso di capitali rinunciando così a un tasso di cambio stabile. Il suo prezzo è di conseguenza una funzione della domanda relativa alla sua offerta. In una fase nella quale la diffusione e l’adozione del Bitcoin è ancora agli inizi, la sua volatilità non dovrebbe sorprendere.

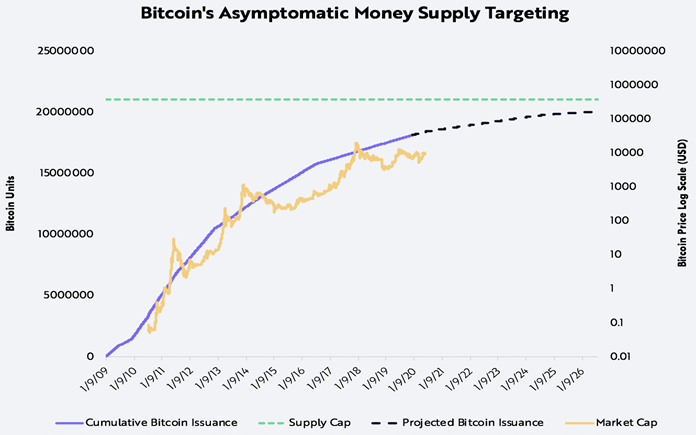

Il Bitcoin è fondamentalmente una risorsa scarsa, che non può essere creata al di fuori delle regole matematiche che la governano. Ha nel suo DNA la formula che descrive il numero massimo di Bitcoin che verranno mai creati. Qui di seguito un grafico che mostra l’offerta di Bitcoin nel tempo.

Fonte: ARK Investment Management LLC, 2020. Fonte dati: Coinmetrics

Nel tempo comunque la volatilità del Bitcoin sta diminuendo, si veda il grafico che segue. Man mano che la sua adozione aumenta, i flussi di domanda e offerta dovrebbero diventare una percentuale minore della sua capitalizzazione di mercato totale, riducendo l’entità delle oscillazioni dei prezzi. Ad esempio, $ 1 miliardo di nuova domanda su una capitalizzazione di mercato di $ 10 miliardi, dovrebbe avere un impatto sul prezzo di Bitcoin in modo più significativo di $ 1 miliardo di nuova domanda su una capitalizzazione di mercato di $ 100 miliardi.

Fonte: ARK Investment Management LLC, 2020. Fonte dati: Coinmetrics

In aggiunta il Bitcoin ha un funzionamento non condizionato dagli interventi dei policy maker: nessuna banca centrale o governo al momento intervenire per sostenerne le quotazioni o ridurne artificialmente la volatilità: è comprensibile che per investitori assuefatti da decadi di placebo delle banche centrali, vedere attività finanziarie che fluttuano sia al rialzo che al ribasso invece di salire e basta, per certi versi scandalizzi, ma chi è a favore del libero mercato, potrebbe semplicemente considerare la sua volatilità come un compromesso per partecipare ad un mercato privo di distorsioni. Solo che a favore del libero mercato sono forse rimasti in pochi. La vera scoperta dei prezzi accompagnata dalla volatilità potrebbe dunque essere preferibile alla stabilità artificiale quando questa si traduce in mercati distorti che potrebbero crollare non appena viene meno l’intervento del policy maker di turno.

IL BITCOIN E’ UNA BOLLA

Alcuni economisti sostengono che il Bitcoin sia in una bolla che scoppierà, scomparirà e che non abbia alcun valore intrinseco. Il suo apprezzamento dipenderebbe dalla speculazione come un gioco di patate bollenti o tulipani e da “uno sciocco più grande” disposto a pagare un prezzo più alto.

Il Bitcoin non si comporta come le azioni: non ci sono flussi di cassa da scontare o multipli da calcolare. Per molti versi è sicuramente più assimilabile ad un asset monetario che, come i metalli preziosi, non è produttivo.

Fino ad ora, il suo costante apprezzamento è dipeso da almeno cinque fattori:

- a fronte di un’offerta limitata (e intrinsecamente inelastica), il suo valore di mercato è determinato da fluttuazioni (ora di segno positivo) della domanda. Grandi player nel settore del traffico pagamenti come PayPal e Square da poco permettono ai loro utenti di pagare gli acquisti online tramite Criptovalute. Alcune banche digitali e broker online permettono sempre più spesso l’acquisto e la detenzione di Criptovalute. Anche il mondo istituzionale ha iniziato ad accumulare Bitcoin

- la sua percepita capacità di preservare e accrescere il valore nel tempo. Spesso chiamato oro digitale, il Bitcoin condivide alcune caratteristiche dell’oro: è infatti scarso e durevole. Inoltre possiede anche altri attributi prettamente monetari: divisibile, verificabile, portabile e trasferibile

- viene visto come un investimento in tecnologia “non quotata” dove si susseguono “round” di finanziamento a livelli sempre più alti: sugli investimenti tecnologici, tipicamente non si attendono le grandi correzioni per acquistare. Timing e valutazioni correnti diventano spesso poco rilevanti. Il mercato è principalmente focalizzato sulla creazione di valore nel futuro. Le valutazioni che vediamo nelle mega-cap tecnologiche lo testimoniano

- il sistema finanziario non ha subito innovazioni rilevanti per decenni. Il Bitcoin, le Criptovalute e la tecnologia Blockchain rappresentano una sorta di opzione call sul sistema finanziario del futuro. Digitalizzazione, finanza decentralizzata e blockchain stanno ridisegnando il mondo finanziario. Già ora molte istituzioni finanziare stanno facendo convergere il loro sistema di traffico pagamenti su ecosistemi legati a blockchain. Il regolamento di un bonifico bancario richiede solitamente 24-48 ore, con Bitcoin pochi minuti, con altre Criptovalute alcuni secondi

- Interessante osservare come il Bitcoin e le altre Crypto possiedano, un valore intrinseco, a cui davvero pochi pensano, che deriva dal “network effect” di cui beneficiano; Similmente al fenomeno dei social network, si viene a creare un economic-based network che raccoglie e accomuna milioni di persone. Chi ha voglia di approfondire il tema, di grande rilievo per la valutazione di molte blue chip tecnologiche, può andare a cercare su Google informazioni sulla Metcalfe’s Law

Adam Waytz, sostiene che “il denaro è un illusione condivisa”. In buona sostanza il denaro è prezioso perché gli altri credono che lo sia. Nella realtà però, le monete più conosciute nella storia possiedono sempre qualità che sostengono la loro domanda (non si tratta quindi di una mera illusione collettiva). L’oro è considerata la forma di moneta più di successo nella storia dell’uomo, grazie alle seguenti qualità: scarso, fungibile e duraturo.

Come prima moneta digitale globale, il Bitcoin per le sue qualità intrinseche, dovrebbe attirare anche in futuro una domanda molto simile a quella che motiva tradizionalmente gli investimenti in oro. La sua capitalizzazione di mercato è inferiore al 5% di quella dell’oro, come riportato di seguito:

Fonte: ARK Investment Management LLC, 2020. Fonte dati: Coinmetrics

Se il Bitcoin riuscisse a farsi strada come un’alternativa alle tradizionali monete di riserva mondiali (Oro, USD, JPY, EUR) per diventare una moneta globale, la sua attuale valutazione avrebbe ancora importanti spazi di aprezzamento.

BITCOIN E’ UN VEICOLO D’INVESTIMENTO PREDILETTO DALLA CRIMINALITA’ ORGANIZZATA

La nostra obiezione preferita, la preferita anche dei main stream media: Bitcoin viene ancora accusato di consentire attività criminali a causa di alcuni episodi accaduti nei suoi primi anni di vita, ad esempio Silkroad, una piattaforma del mercato nero online nota per la vendita di droghe illegali, che aveva a suo tempo abbracciato il Bitcoin come forma di pagamento privilegiata.

Molto presto i criminali hanno però compreso che il Bitcoin permette un livello di trasparenza delle transazioni che non ha eguali nel mondo finanziario. Chiunque può visionare tutte le transazioni che avvengono su un “conto” per Bitcoin. L’identità del titolare del conto resta ignota, ma tutta la cronologia di pagamenti in entrata e uscita (con le relative specifiche: importo, controparte e data/ora/minuto/secondo) resta pienamente visibile. Sono così nate altre Criptovalute con caratteristiche di privacy accresciute rispetto al Bitcoin. Il loro successo è via via scemato con l’aumentare dell’impatto mediatico e l’accresciuta presenza degli organi di controllo nazionali.

Quanto al tema dell’anonimato che copre i detentori di Bitcoin, tutti gli operatori legati alle Criptovalute e a blockchain si stanno organizzando per regolare la dimensione legata al “Know Your Customer”, così da renderla più simile a quella del sistema bancario. L’arrivo di una regolamentazione più stringente è un prerequisito necessario ad una maggiore diffusione delle Criptovalute ed è quindi assolutamente benvisto da parte degli operatori professionali e investitori istituzionali.

Allo stato attuale invece di fare affidamento su un’autorità centralizzata per identificare i partecipanti per nome o indirizzo IP, la tecnologia di Bitcoin/Blockchain li distingue per chiavi e indirizzi digitali crittografici, conferendo a Bitcoin una forte resistenza alla censura. Finché la blockchain su cui è basato il Bitcoin è funzionante, chiunque può effettuare transazioni ovunque e in qualsiasi momento. Una volta assicurata, la transazione non può essere facilmente annullata.

Secondo Chainalysis (autori di “The 2020 State of Crypto Crime”), il numero di transazioni in bitcoin legate ad attività illecite resta al di sotto dell’1%.

Il denaro contante è ancora oggi il mezzo migliore per riciclare i proventi da attività illecite.

Fonte: ARK Investment Management LLC, 2020. Fonte dati: https://go.chainalysis.com/rs/503-FAP-074/images/2020-Crypto-Crime-Report.pdf Le regole che governano la blockchain di Bitcoin creano quindi un chiaro disincentivo all’utilizzo della stessa a scopi criminali: il fatto di essere un circuito per natura decentralizzato e non subordinato al controllo di un’autorità centrale, può certamente dare fastidio alle autorità ma più come alternativa concettuale che come mero strumento di trasferimento del denaro.