(foto: Il Petroliere, film 2007)

“Si sa, oggi la vità è piena di avvenimenti angoscianti…

Appena usciti, da una crisi che ha ridotto tutti sul lastrico

5 persone detengono il reddito di non so quanta gente

Ma che fa? Che ore sono? E sei emmezz’… alle 7 ce sta l’aperitivo”

Aldolà Chivalà – L’aperitivo feat. Daniele Sepe (2019)

«Aver preso atto di come la recente volatilità possa interferire con i principi di funzionamento del mercato petrolifero pregiudicandone la stabilità delle quotazioni non farà altro che rafforzare la nostra determinazione». Principe A. Bin Salman, Ministro dell’energia saudita, 22/08/22.

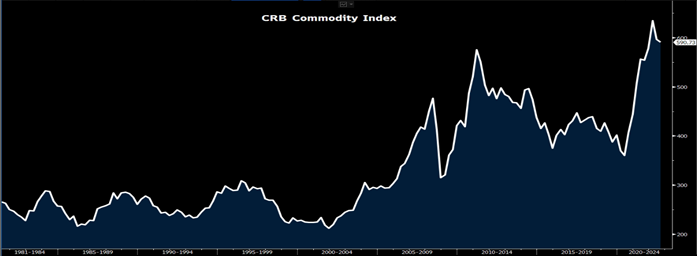

Le commodities, in quanto beni primari reali indifferenziati e fungibili, dovrebbero per definizione esser ottenibili comodamente (dal francese commoditè), nonché facilmente immagazzinate e conservate. Tuttavia, in seguito (i) ai colli di bottiglia a livello logistico accentuatisi nel periodo post-pandemico, (ii) i lockdown “start and stop” cinesi, (iii) il conflitto russo-ucraino con la ridefinizione annessa degli assi geopolitici, (iv) nonché condizioni climatiche estreme, l’approvvigionamento di beni di prima necessità, dall’energia al cibo è stato messo a dura prova innescando uno spirale rialzista nei prezzi che avrà ripercussioni durature sulle abitudini dei consumatori nonché sullo svolgersi delle fasi finali di questo ciclo economico.

L’indice sovra riportato illustra il movimento dei prezzi dagli anni ’80 di un paniere diversificato di commodities: dopo la discesa deflazionistica della decade degli anni 2010-20, complice dello scoraggiamento verso nuovi investimenti in conto capitale nello spazio, insieme al coro politico dietro le fonti rinnovabili, i prezzi si situano nuovamente su livelli nominali massimi. Mentre gli osservatori più specializzati e attenti mettono in guardia i risparmiatori dinanzi ad uno stato di equilibrio precario, i sofisti del mainstream sono accorsi ad affermare che basteranno poco più di due anni per svincolarsi dal giogo delle forniture di gas russo e che né la guerra né le condizioni climatiche hanno avuto le conseguenze apocalittiche attese sui mercati agricoli.

Lungi come sempre da voler fare previsioni sul futuro utilizzando slogan, lo scritto odierno ha l’obiettivo di fornire una panoramica quanto più dettagliata ed empirica dei fattori e delle sfide maggiori che interessano i mercati delle commodities energetiche ed agricole.

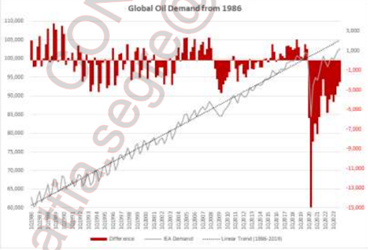

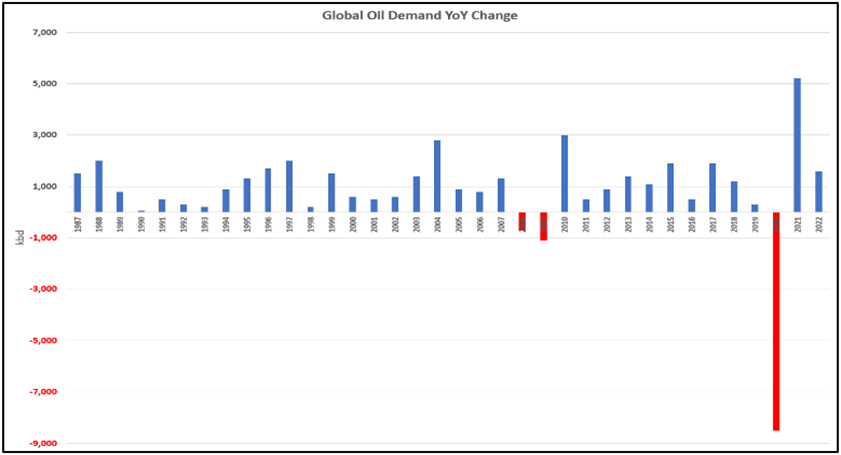

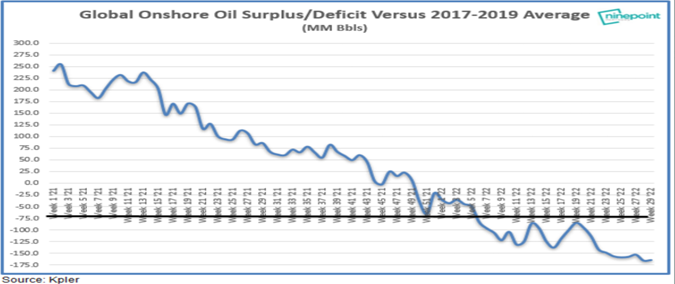

Dopo aver raggiunto un picco intorno ai USD 122 al barile poco dopo l’invasione russa di febbraio, il prezzo del Brent è sceso del -30% nel periodo tra giugno e metà agosto, in preda alla narrativa secondo cui un rallentamento marcato della crescita frenerebbe la domanda per il greggio e derivati, secondo l’adagio per cui “la cura dei prezzi alti sono prezzi alti”. Tuttavia, non sembra esserci evidenza né storicamente né nel periodo attuale: il livello di domanda aggregato è ancora inferiore al 2019 (i.e. si pensi all’attività economica cinese piuttosto che al traffico aereo), e ciononostante abbiamo assistito a livelli dei prezzi della benzina che a causa dei colli di bottiglia tra le raffinerie riflettevano alla pompa un prezzo al barile del petrolio equivalente a intorno ai USD 200. Inoltre, mentre in passato durante le crisi la domanda è calata marginalmente, si evidenzia che dall’inizio dell’emergenza pandemica ci troviamo nel mezzo della deviazione negativa più marcata rispetto alla linea di tendenza storica per la domanda globale (grafico qui sotto)

Dunque, mentre la domanda ha dovuto assorbire prezzi al dettaglio che hanno raggiunto in termini nominali i picchi storici, il lato dell’offerta non sembra poter operare ad una capacità produttiva maggiore per alleviare le pressioni sui prezzi: le scorte nel mercato fisico come evidenziato sopra continuano ad esser in territorio deficitario.

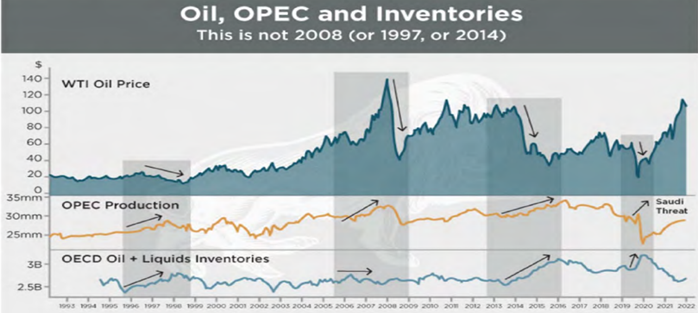

Infine, per quanto riguarda il fronte dell’offerta vale la pena riportare l’analisi del gestore di Marathon Robert Mullin: egli sostiene che il mercato è passato da avere un tetto senza un floor, ad avere un floor senza un tetto. Storicamente, infatti, durante le recessioni le società non smettevano di pompare ad ogni costo pur di ritenere la propria fetta di mercato, OPEC incluso, aggravando la spirale deflattiva e disincentivando nuovi investimenti nel settore.

Questa dinamica ha portato il petrolio a USD 10 nel ’85, a USD 12 ne ’98, a USD 40 nel ’09 e a USD 33 nel ’16. L’OPEC aumentava la produzione esacerbando il movimento al ribasso del greggio per scoraggiare nuovi investimenti da parte degli attori occidentali. Oggi la dinamica è opposta (secondo grafico sopra), come ci ha ricordato il ministro saudita per l’energia, agitando la propria determinazione a tagliare la produzione per mantenere un prezzo elevato nel caso che nuovi approvvigionamenti (i.e. Iran) diventino disponibili sul mercato.

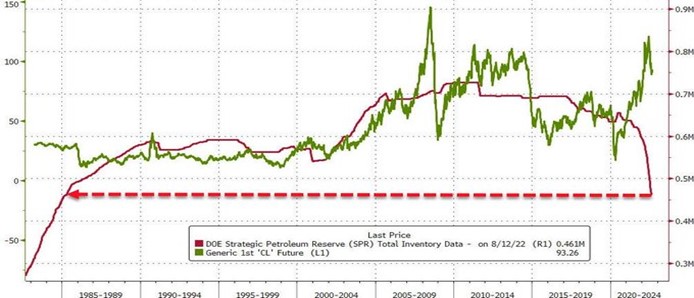

L’amministrazione americana, inoltre, pur avendo attinto in vista delle elezioni di midterm alla riserva strategica di petrolio in maniera mai vista prima, riportando le scorte ai livelli degli anni ’80 (grafico di seguito), è riuscita ad alleviare marginalmente ed in maniera temporanea la spinta inflattiva nel settore. Non trovandoci in una situazione di guerra formalmente riconosciuta dal Congresso, sorge spontaneo chiedersi cosa succederebbe al mercato se la situazione si inasprisse su questo fronte.

La Strategic Petroleum Reserve (SPR) è la principale riserva di petrolio greggio del governo degli Stati Uniti creata in seguito alla crisi energetica del 1973 con lo scopo di proteggere la nazione dalle interruzioni nelle forniture. Attualmente la SPR può contare su 453 milioni di barili, ma conseguentemente ad un prelievo di 8 milioni di barili la scorsa settimana (il più grande da aprile), le scorte sono scese ai livelli minimi degli ultimi 35 anni.

Vi è ragione di pensare quindi che lo storno estivo dei mercati sia stato dettato da ragioni tecniche circa il posizionamento ed i flussi degli investitori, piuttosto che da una valutazione ponderata delle dinamiche tra domanda e offerta. Inoltre, se speculiamo per un attimo oltre le dinamiche reali, cercando di simulare l’effetto dell’embargo previsto sul petrolio russo ed una conseguente diminuzione dell’offerta sul mercato, i rischi sono chiaramente sbilanciati verso l’alto, tanto che in una nota del 1° luglio JP Morgan sostiene che nel caso di una diminuzione di 5M di barili al giorno, il prezzo del petrolio potrebbe schizzare oltre i USD 300 al barile.

Se da un lato quindi gli investitori hanno affossato le quotazioni nel breve sulla convinzione che i prezzi delle commodities non possano accelerare nel mezzo di una recessione, vale la pena ricordare che le recessioni passate innescate da un innalzamento delle quotazioni delle commodities (1973, 1980 e 1990) hanno visto i prezzi aumentare in una prima fase, cadere e successivamente procedere al rialzo nonostante una crescita economica anemica, proprio in seguito a posture nuovamente accomodanti da parte dei burocrati politico-monetari.

Se avessimo ipotizzato un anno fa che (i) la domanda fosse ancora inferiore ai livelli pre-pandemici, (ii) che la capacità produttiva fosse vicina ai massimi, (iii) che ci fosse un rilascio coordinato a livello globale delle SPR per 1.5mbd e (iv) che le scorte stessero ancora diminuendo, saremmo stati portati ad esser estremamente ottimisti sull’andamento del prezzo del petrolio, senza tener conto né dell’atteso embargo russo nonché della fine del programma di rilascio del SPR. In sintesi, i catalizzatori principali analizzati che potrebbero sospingere al rialzo le quotazioni del greggio sono i seguenti:

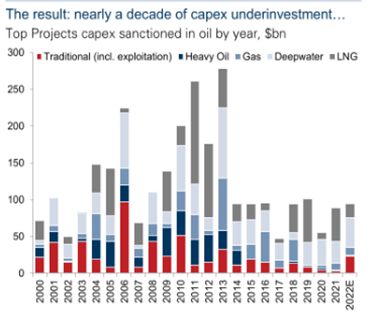

- Livelli di CAPEX nel settore storicamente bassi

- Tensioni geopolitiche

- Limitata capacità per un aumento marginale della produzione

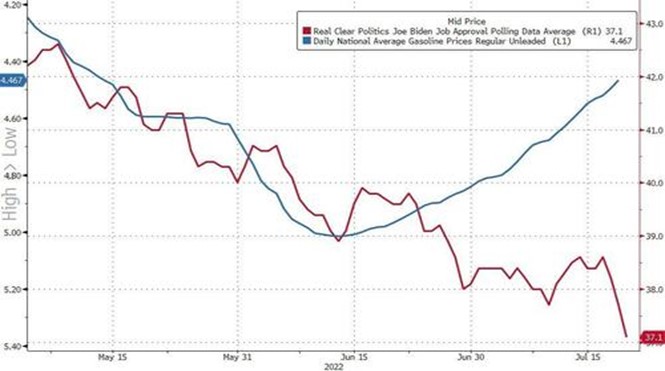

Infine, riportiamo l’attenzione a due evidenze di cronaca recenti: mentre i prezzi della benzina hanno incominciato a scendere (linea blu invertita nel grafico qui sotto), il tasso di approvazione del presidente Biden ha continuato a diminuire imperterrito (in rosso).

Questo, mentre l’oracolo di Omaha sta portando avanti la scalata per l’Oil major Occidental Petroleum di cui è diventato recentemente il primo azionista, continuando ad accumulare azioni nonostante siano salite di oltre il +150% da inizio anno.

Se le quotazioni del petrolio son state, almeno temporaneamente calmierate, non si può dire lo stesso sui prezzi del gas, dall’America all’Europa che continuano l’incessante marcia al rialzo, spingendo governi a manovre assistenzialiste e i consumatori a innescare movimenti di protesta. Al momento, sono circa 1 americano su 6 ad aver arretrati sulle bollette energetiche secondo la the National Energy Assistance Directors Association. In Inghilterra, 115,000 cittadini hanno deciso di protestare il 1° ottobre a fronte dell’aumento nelle bollette che non intendono sobbarcarsi. Il mancato pagamento di massa non è un’idea nuova, è successo nel Regno Unito alla fine degli anni ’80 e ’90, quando più di 17 milioni di persone si sono rifiutate di pagare la Poll Tax, contribuendo a far cadere il governo e invertendo le sue misure più dure.

Inoltre, secondo quanto affermato dai consulenti di Baringa Partners, la crisi energetica potrebbe avere un impatto peggiore sulle famiglie britanniche rispetto al tracollo finanziario del 2008; le società del Regno Unito dovranno pagare più di quattro volte il prezzo del 2020 quando rinegozieranno i contratti energetici a ottobre, ha riferito il Financial Times, citando Cornwall Insight.

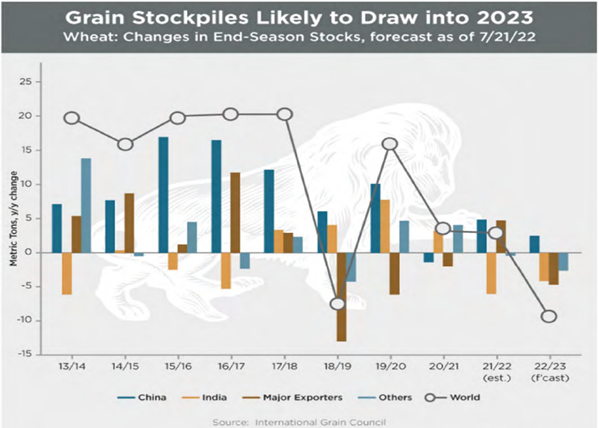

Per quanto riguarda il settore alimentare, invece, nonostante i prezzi abbiano subito uno storno in linea con quanto avvenuto nel comparto delle commodities, con alcuni osservatori che cantano vittoria alludendo agli export russi di grano che hanno raggiunto i massimi storici nonostante la guerra, si sottolinea che la questione è più complessa ed articolata, a prescindere dalla quantità di cibo prodotta ogni anno o dal livello attuale dei prezzi. Anche se il calo degli export di grano e mais ucraino non dovrebbe necessariamente di per sé innescare insicurezza alimentare nei paesi poveri, perché la produzione e le esportazioni da altri paesi possono aumentare, l’insicurezza alimentare è in costante peggioramento da anni: nei paesi a basso reddito, la quota di persone che soffrono per la mancanza di un’alimentazione equilibrata è aumentata dal 13% circa nel 2015 al 26% nel 2019, a causa dell’interazione di fattori come il cambiamento climatico, le istituzioni in crisi e conflitti regionali. Associare il problema esclusivamente alla guerra in Ucraina rischia di creare il falso presupposto che la precarietà dei mercati alimentari possa essere risolta o anche notevolmente migliorata ponendo fine alla guerra nell’Europa orientale. Come sostenuto dalla Prof. Qian (Kellogg School of Management di Chicago) su Project Syndicate, il più grande pericolo a lungo termine è che la Russia, non l’Ucraina, riduca le esportazioni. La Russia rappresenta infatti il 19% delle esportazioni globali di grano ed il 15% delle esportazioni di fertilizzanti e, a causa della guerra, del maltempo o di una crisi economica l’export potrebbe esser ridotto. Inoltre, potrebbe anche diminuire per ragioni politiche, con un ricatto russo alla pari di quanto avvenuto sull’export di gas. D’altro canto, l’Ucraina ed i suoi alleati potrebbero cercare di aumentare la pressione economica sulla Russia ponendo l’embargo sulle derrate agricole, che finora sono state esentate dalle sanzioni commerciali.

La crescente aleatorietà delle condizioni climatiche e l’aumento dei costi energetici rischiano di metter fuori mercato gran parte degli agricoltori che, a fronte della volatilità dei prezzi dai fertilizzanti ai prodotti agricoli, hanno deciso di ridurre le semine previste. L’Argentina, l’Algeria, l’Egitto, l’India, l’Indonesia, l’Iran, il Kazakhstan, la Turchia, la Serbia, la Tunisia ed il Kuwait hanno imposto il divieto di export per alcune categorie di cibi, semi e olii. In Cina, l’acuirsi della siccità sta minacciando la sopravvivenza dei raccolti: quattro dipartimenti governativi hanno emesso un avviso di emergenza congiunto avvertendo che il raccolto autunnale rischia di esser compromesso.

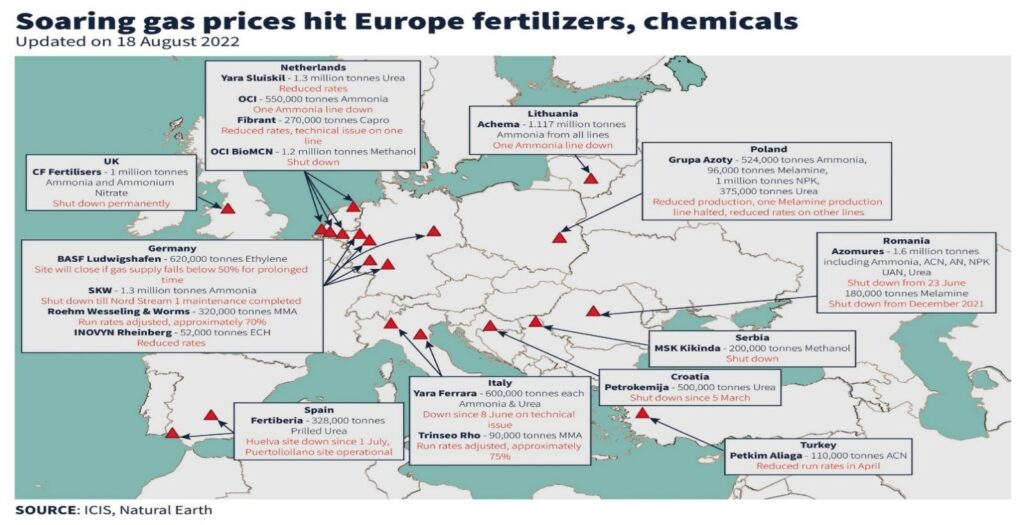

Intanto, il gigante europeo dei fertilizzanti Yara International ASA, basato ad Oslo, ha affermato che i prezzi record del gas costringeranno a ridurre il livello della capacità produttiva di ammoniaca in Europa al 35%. In Polonia, la principale società chimica del paese, Grupa Azoty, ha arrestato la produzione di fertilizzanti (nitrogeno) e diminuito l’output di ammoniaca. Anche Orlen, la più grande compagnia petrolifera del paese est europeo, ha arrestato la produzione di fertilizzanti. Cantar vittoria sembra esser quantomeno prematuro a fronte di una crisi i cui semi rimandano ad una stagione protratta di squilibri e carenze, nonché raccolti più contenuti e cari.

E come se non bastasse, anche la politica contribuisce a gettare benzina sul fuoco: l’Olanda, infatti, seconda nazione al mondo per export di cibo, vedrà i raccolti agricoli nonché il bestiame drasticamente ridotti in seguito alla ratificazione di nuove politiche agricole volte a diminuire le emissioni ancora una volta nel nome della crociata per la sostenibilità ambientale.

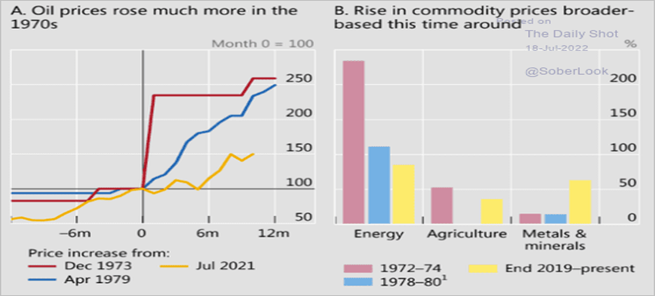

Ci pare evidente che le sfide per l’approvvigionamento delle materie prime siano lontane da esser risolte e che stiano entrando nella fase più acuta e delicata. Il grafico sotto elaborato dalla Banca delle Banche Centrali, la Bank for International Settlements (BIS), propone un paragone analitico interessante tra la situazione corrente e la crisi energetica degli anni 70. Ai posteri l’ardua sentenza.

L’immagine di apertura di questa lettera è tratta dal film il Petroliere (2007) scritto e diretto da P.T. Anderson, vincitore di due premi Oscar nel 2008. Vengono affrontati temi quali la ferocia della natura umana, il capitalismo e la religione in quanto il protagonista è il ritratto dell’umo che ottiene la fortuna economica, ma mai la felicità. Il film è basato a grandi linee sul romanzo Oil! (1927) di Upton Sinclair, ambientato nel contesto dello scandalo Teapot Dome dell’amministrazione Harding nel sud della California. È una satira sociale e politica i cui personaggi mettono in evidenza le debolezze umane. A differenza dell’adattamento cinematografico dove il protagonista è James Arnold Ross, qui la figura principale è il figlio di questi, soprannominato Bunny. I sentimenti inclusivi di Bunny nei confronti dei lavoratori dei giacimenti petroliferi e dei socialisti provocheranno infatti numerose discussioni con suo padre nel corso della storia. Libro e film sono ispirati alla storia vera di Edward L. Doheny (fondatore della Pan American Petroleum & Transport Company) e all’alleanza strategica tra Union Oil Company e Independent Producers Agency, che nel 1910 hanno realizzato un consorzio per portare il petrolio tramite oleodotto dalla contea di Kern alle strutture sulla costa del Pacifico della Union Oil Company a Port Harford (oggi noto come Port San Luis).

Lugano, 04/09/2022