Ritorni dell’S&P500 successivi a cali di mercato

Negli ultimi 100 anni circa, i rendimenti medi annualizzati dell’indice S&P500 a uno, tre e cinque anni successivi ad un calo di mercato superiore al 20% o 30% sono quasi identici rispetto ai rendimenti medi durante tutti i mesi del campione preso in considerazione. Quando il mercato è diminuito del 40% o più dai massimi storici, il vantaggio di comprare l’indice cosi a sconto è rilevante nel primo anno (l’S&P 500 tende a restituire il 25%), mentre a 5 anni la performance annualizzata si riduce al 12,8% rispetto all’11,1% durante tutti i mesi

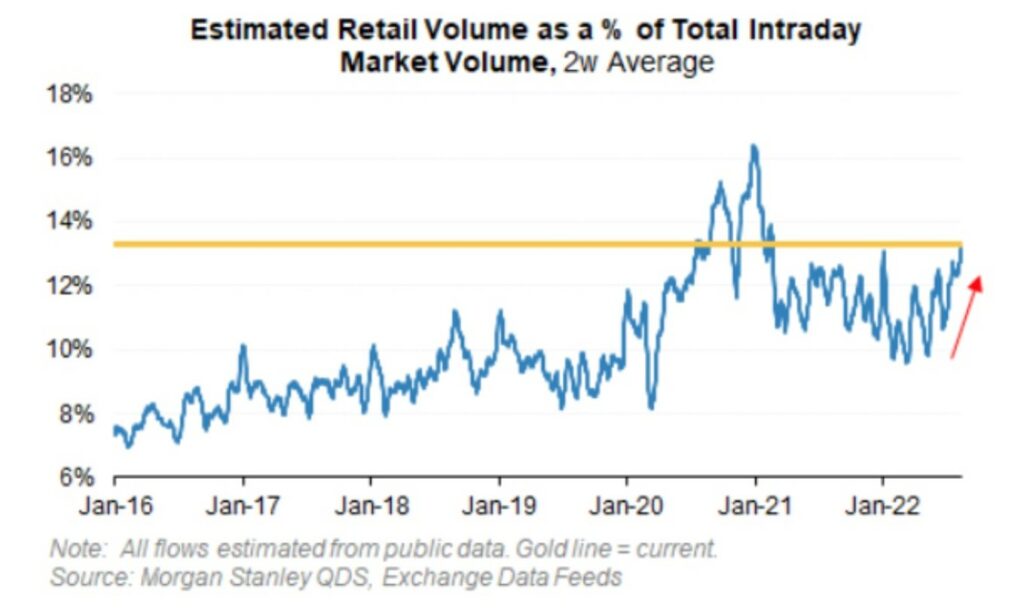

Investitori Retail

Durante il rialzo che ha caratterizzato gli indici azionari post COVID, la partecipazione agli scambi degli investitori retail è aumentata in maniera sostanziale (anche grazie agli stimoli monetari ricevuti dal governo) fino a muovere il 16% dei volumi scambiati sul mercato a fine 2020 (linea azzurra). Nei mesi estivi del 2022, con il Nasdaq in rialzo del +20% dai minimi registrati a metà giugno, l’attività degli investitori retail è tornata sui livelli del 2021

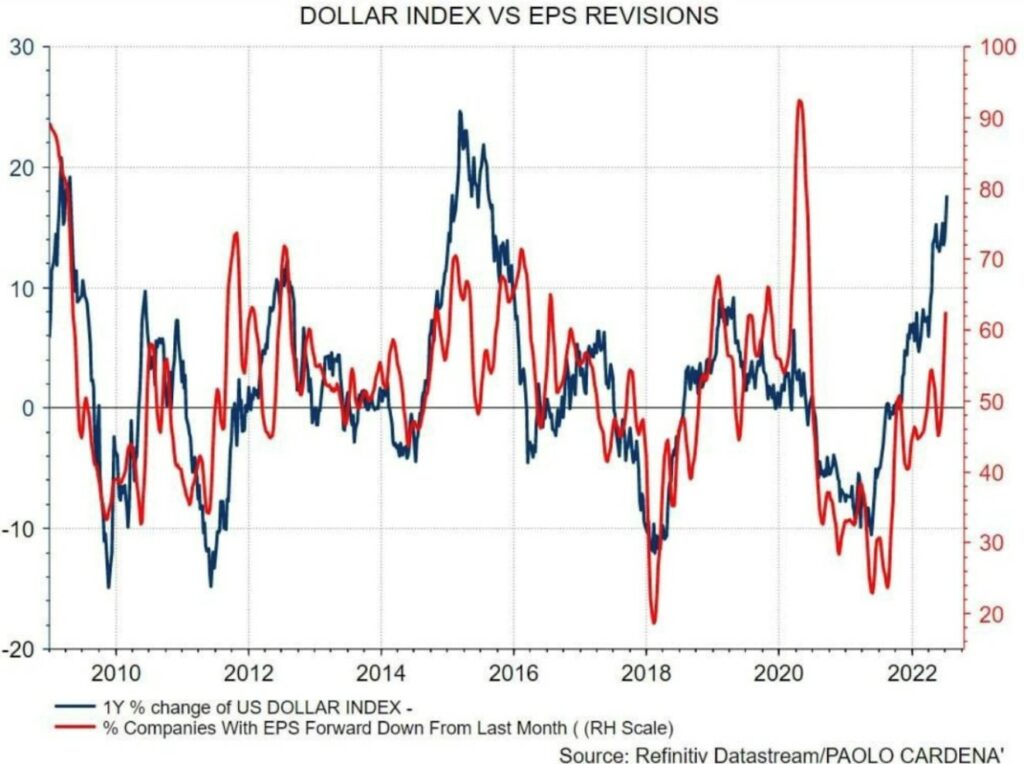

Impatto del dollaro sulla revisione degli utili

Un dollaro più forte rende i prodotti americani più costosi per i consumatori internazionali che devono pagarli in una valuta che si è deprezzata nei suoi confronti. Il grafico evidenzia la correlazione tra l’apprezzamento del dollaro (linea blu) e la percentuale di aziende che rivedono al ribasso le proprie stime di utili (linea rossa)

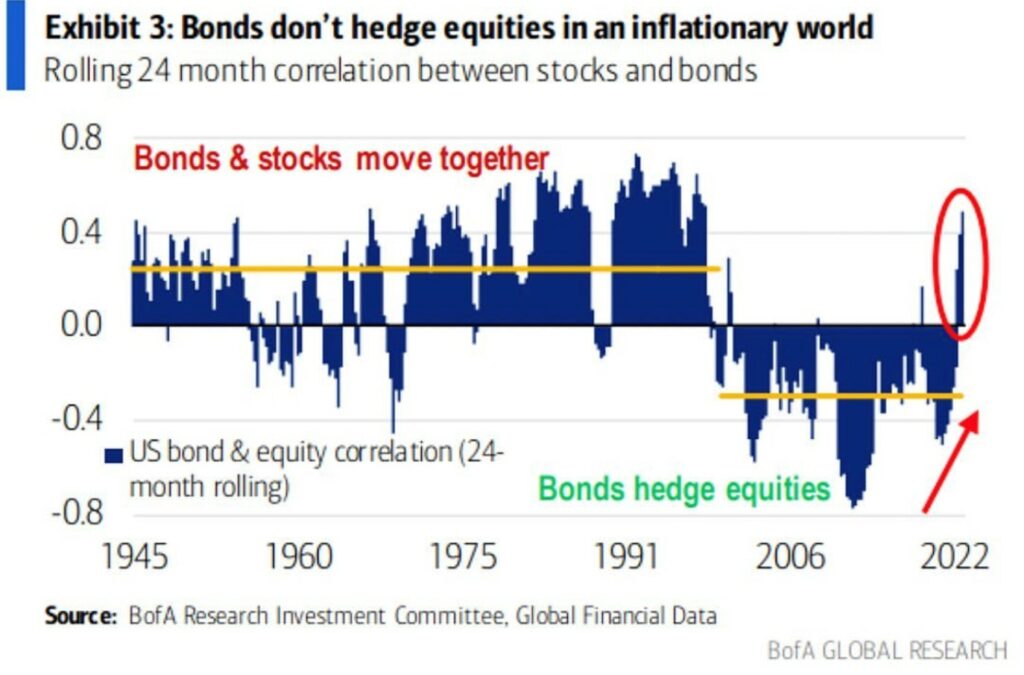

Correlazione tra bond e azioni

Durante gli ultimi 25 anni la correlazione tra bond e azioni è quasi sempre stata negativa, ed ha raggiunto livelli estremi durante le fasi di maggiore volatilità (bolla .com, GFC e crisi Covid). Nel 2022 le due asset class si sono invece mosse nella stessa direzione (al ribasso) e la correlazione è ora positiva e sui livelli massimi degli ultimi vent’anni; questa dinamica è analoga a quanto vissuto per buona parte del secolo scorso, soprattutto durante periodi di elevata inflazione come gli anni ‘70

Aumento dei tassi a livello globale

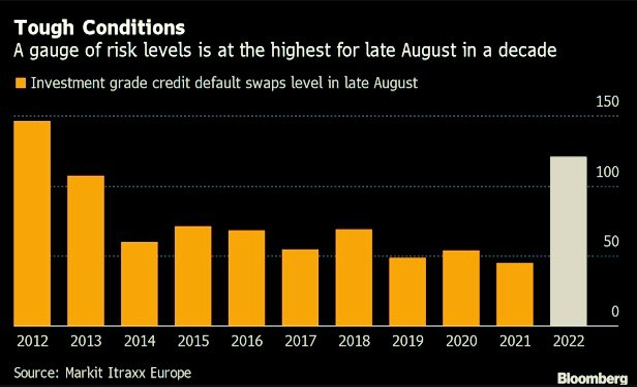

Credito in Europa

A fine agosto il prezzo dei Credit Default Swap, o CDS (strumenti derivati che proteggono dal rischio di fallimento dell’emittente), sui titoli obbligazionari di aziende europee «Investment Grade» ha raggiunto i massimi dal biennio 2012-2013, periodo che è coinciso con la crisi del debito sovrano europeo

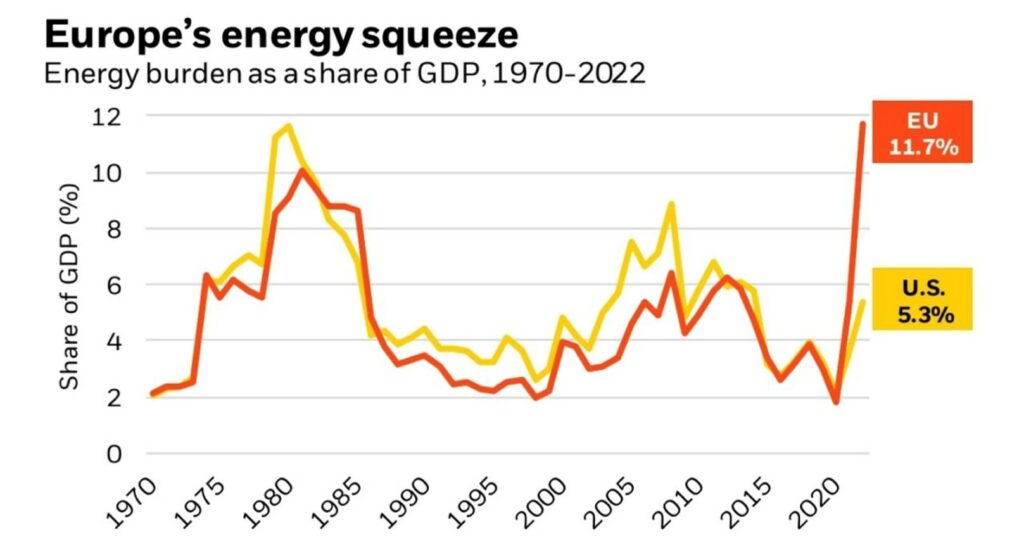

Crisi energetica in Europa

Il grafico mostra il costo relativo al consumo di petrolio, gas e carbone come percentuale del PIL nell’Unione Europea (linea arancione) e negli Stati Uniti (linea gialla). L’UE sta ora spendendo quasi il 12% del suo PIL in energia, rendendo l’impatto della crisi attuale peggiore rispetto allo shock petrolifero degli anni ‘70. Gli Stati Uniti, che sono invece un esportatore netto di energia, spendono meno della metà dell’UE

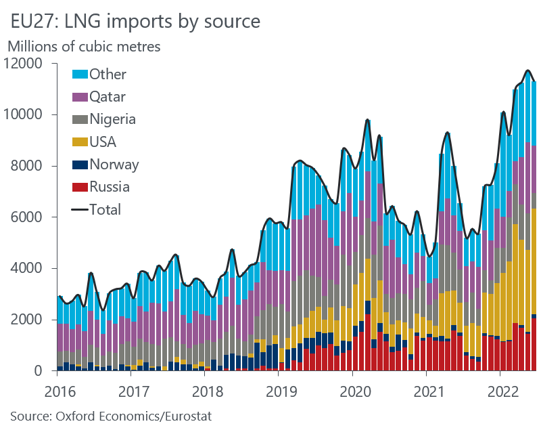

Importazioni europee di GNL

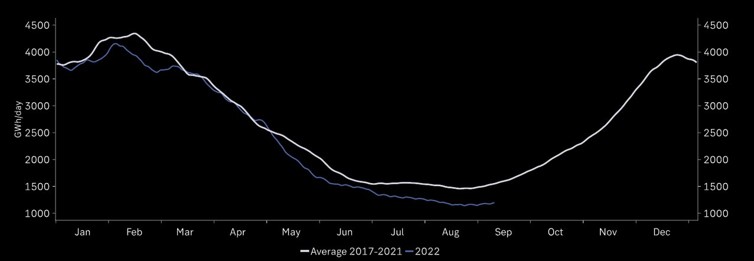

Consumo di energia elettrica in Germania

Il clima caldo, le misure di risparmio energetico ed il minor consumo di gas per uso industriale causato dal rallentamento dell’economia tedesca hanno ridotto il consumo energetico della Germania nel 2022 (linea blu) di circa il 20% rispetto alla media degli ultimi 5 anni (linea bianca)

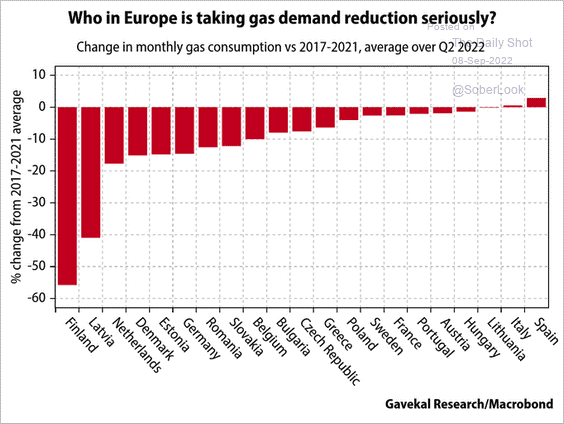

Consumo di gas naturale tra le nazioni europee

I tagli più profondi ai consumi di gas naturale nel 2022 rispetto alla media degli anni tra il 2017 ed il 2021 si osservano nei paesi che condividono un confine con la Russia, come la Finlandia e la Lettonia. Al contrario, Francia ed Italia non hanno quasi ridotto il consumo di gas, mentre in Spagna quest’ultimo è addirittura aumentato