Trimestrali Q3 2023

Finora, questa stagione delle trimestrali ha visto il minor numero di aziende negli Stati Uniti battere le stime degli analisti sulle vendite in un decennio (linea blu). Lo stesso dato percentuale in Europa (linea nera) è stato ancora peggiore.

Trimestrali Q3 2023

Anche dal punto di vista delle aspettative del management sugli utili futuri, questa stagione delle trimestrali non è partita con il piede giusto. I vertici delle aziende americane hanno infatti abbassato le stime degli utili per il 2024 allo stesso ritmo di un anno fa, segnalando come causa principale l’incertezza sull’andamento dell’ economia globale.

Trimestrali Q3 2023

Le azioni delle società statunitensi che hanno disatteso le stime sugli utili hanno accumulato le perdite più grandi in quattro anni.

Spesa federale

Il PIL americano è cresciuto del +4.9% su base trimestrale nel Q3 2023, contro un aumento del +4.3% atteso dagli analisti. A guidare tale crescita la resilienza dei consumatori americani con la loro spesa che ha contribuito per +2.69% (la componente «spesa per i consumi» rappresenta circa il 69% del PIL) e la spesa governativa che, come mostrato dal grafico, rimane su livelli record degli ultimi 20 anni e contribuisce per quasi 1% alla crescita del PIL americano.

Cina e debito americano

La casa di ricerca Apollo afferma che la Cina possa essere tra gli artefici del recente aumento dei tassi d’interesse americani, che hanno visto il rendimento del decennale passare da 3.9% ad inizio anno a 4.9% a fine ottobre. La Cina ha meno dollari da investire in titoli del tesoro americani, ha venduto USD 300 miliardi in titoli di stato dal 2021 e il ritmo delle vendite cinesi è aumentato negli ultimi mesi.

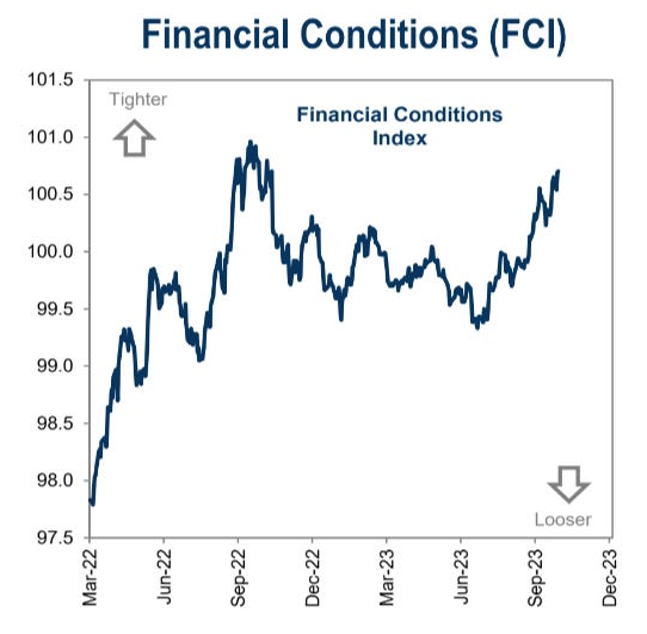

Condizioni finanziarie negli USA

Con i tassi di interesse negli Stati Uniti che hanno toccato i massimi dal 2007, le condizioni finanziarie sono tornate a restringersi da giugno e si attestano ora sugli stessi livelli di un anno fa.

Mercato immobiliare americano

Con i tassi sui mutui a 30 anni che hanno toccato il livello più alto da novembre 2000, una famiglia americana media dovrebbe spendere il 44.6% del proprio reddito per permettersi un’abitazione, un livello record.

In questo contesto, non sorprende vedere un aumento delle cancellazioni: a settembre sono stati disdetti 53 mila acquisti negli Stati Uniti, il che equivale al 16.3% di tutte le case sotto contratto. Si tratta della percentuale di cancellazioni più alta da ottobre 2022.

Dispersione della performance azionaria

Il contributo alla performance dell’indice S&P 500 è interamente spiegato dai risultati positivi dei cosiddetti «Magnificent 7»: Meta, Apple, Amazon, Alphabet, Microsoft, Nvidia e Tesla. Togliendo questi 7 titoli dall’indice azionario americano, infatti, la performance da inizio anno sarebbe negativa.

Valutazioni delle mega-cap

Data la sovraperformance delle «Magnifiche 7» appena spiegata, le valutazioni su queste azioni si sono allargate fino a toccare 34x per il multiplo prezzo/utili. Con la correzione estiva del mercato azionario, questa metrica è passata a 27x, ma rimane al di sopra della media storica di 24x, scontando un premio di circa 70% sulle valutazioni del resto dell’indice S&P 500.

Valutazioni azionarie

Sempre sulle valutazioni azionarie, il grafico mostra come il multiplo prezzo/utili per le società americane si attesti a 18x, al di sopra della sua media storica di circa 16x (quadrato rosso). Considerando le altre aree geografiche, le valutazioni risultano più in linea con la media storica, mentre Europa e UK vengono prezzate ad uno sconto rispetto al passato.