Immagine tratta da Unsplash

When you say something

But you really mean something else

When you’re staring in the mirror

And don’t recognize yourselfWe are oxymorons

Oliver Tree, Oxymoron, 2022

To be human is a paradox

You split personality in every contradicting thought

You can’t see the irony but I can

You can’t tell there’s parallels but I can

Joe: “Questa è la parte interessante dell’asset, dal momento che è decentralizzato e non è influenzato da una banca centrale dalla politica monetaria dissoluta che…”

Gary: “Non è così decentralizzato, Joe. Non è decentralizzato perché guarda come, sin dall’antichità, la finanza tende naturalmente verso la centralizzazione. Quindi, cosa abbiamo? Tre o sei crypto exchange che controllano…”

Joe: “Gli investitori in Bitcoin affermano di fidarsi molto di più dell’asset piuttosto che di una banca centrale che consente alle autorità fiscali di spendere denaro a debito per 33 trilioni di USD.”

Gary: “Questa è libera scelta d’investimento di ciascuno, ma…”

Lo scambio sopra riportato è tratto dall’intervista di Joe Kernen, storico presentatore del canale di news finanziarie CNBC a Gary Gensler, commissario della SEC, andata in onda il 14 febbraio, a un mese circa dall’approvazione dell’ETF su Bitcoin da parte dell’agenzia presieduta dall’ex Goldman Sachs e professore di blockchain all’MIT di Boston.

Il 14 febbraio è anche il giorno in cui la community informatica globale celebra il “Free Software Day”, per festeggiare la nascita di applicativi open source nel mondo. Il software “libero” risale appunto agli anni ’50, quando questi programmi hanno iniziato ad essere consegnati come parte dell’acquisto di hardware (computer) senza costi separati, con l’obiettivo di promuovere l’adozione della tecnologia e, al contempo, realizzare prodotti migliori. L’hardware è generalmente costoso, mentre ciò che viene costruito sui software è trasformativo e guida l’innovazione (fonte: One River Asset Management).

LibreOffice, Linux, Firefox, questi sono tutti esempi di software open-source che hanno superato la prova del tempo ed esistono ancora oggi, ma la loro quota di mercato è impercettibile, cannibalizzata negli anni da alternative centralizzate come Microsoft Edge o Google Chrome. Possiamo infatti affermare che non solo la finanza, come ipotizza Gary Gensler, ma anche la tecnologia tenda naturalmente verso la centralizzazione. Per fare un altro esempio, nel mondo dell’Intelligenza Artificiale ChatGPT è nato con l’obiettivo di essere un applicativo decentralizzato e non profit: oggi è diventato for profit, centralizzato e i suoi 180 milioni di utenti in 3 mesi rappresentano la più rapida espansione di un network di sempre.

“Decentralizzazione centralizzata” è l’ossimoro per eccellenza, eppure descrive alla perfezione le dinamiche legate all’ETF recentemente approvato in America sul Bitcoin. Anche il mondo degli asset digitali è destinato alla stessa sorte di centralizzazione e concentrazione? Sarà il tempo a dirlo.

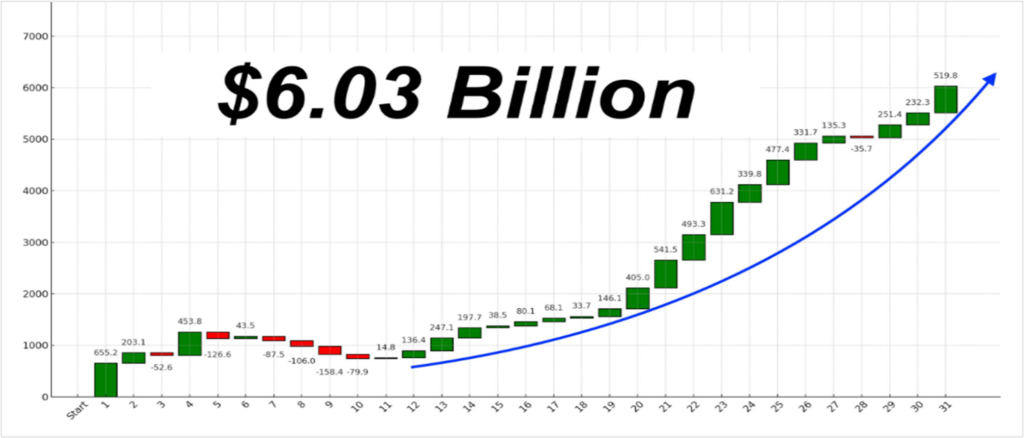

Per il momento, ci limitiamo ad osservare i flussi totali in ingresso negli strumenti recentemente approvati (evidenza sotto, durante i primi 30 giorni di trading), che lasciano poco spazio all’interpretazione circa la portata dell’evento e rappresentano uno dei lanci di ETF più di successo di sempre. I prodotti di Blackrock (IBIT) e di Fidelity (FBTC) sono gli unici due ETF nella storia a raccogliere più di 3BN USD durante i primi 20 giorni di trading.

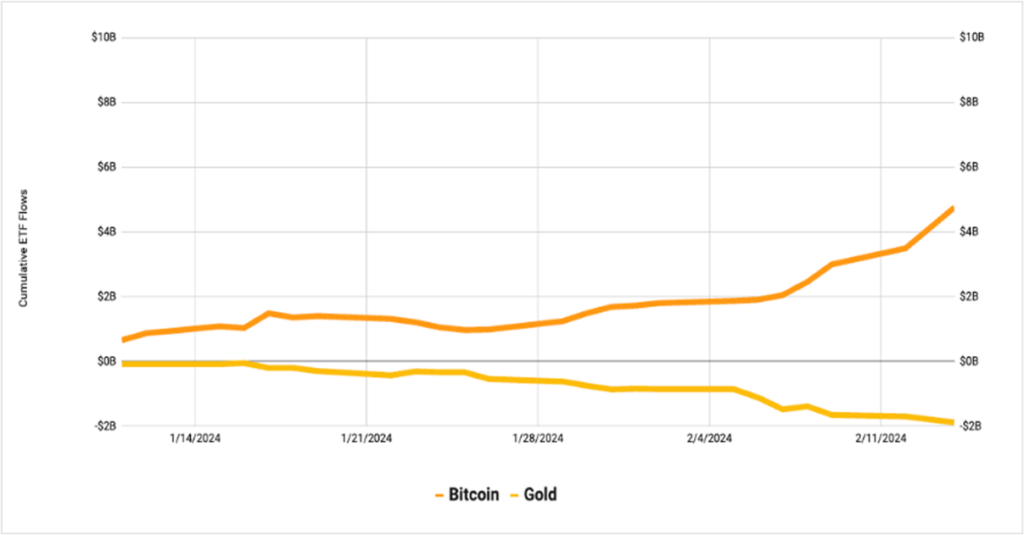

Un’altra dinamica interessante da notare è che, mentre i flussi in ingresso sull’ETF Bitcoin sono stati particolarmente sostenuti durante il primo mese e mezzo di trading, gli ETF sull’oro, al quale la moneta digitale viene spesso paragonata, hanno visto deflussi per più di 2BN USD.

L’analista di Bloomberg Eric Balchunas afferma che “Gli ETF su BTC, sebbene attivi da soltanto 6 settimane, hanno già il 40% delle masse degli ETF sull’oro e potrebbero superarli in dimensioni in meno di due anni”.

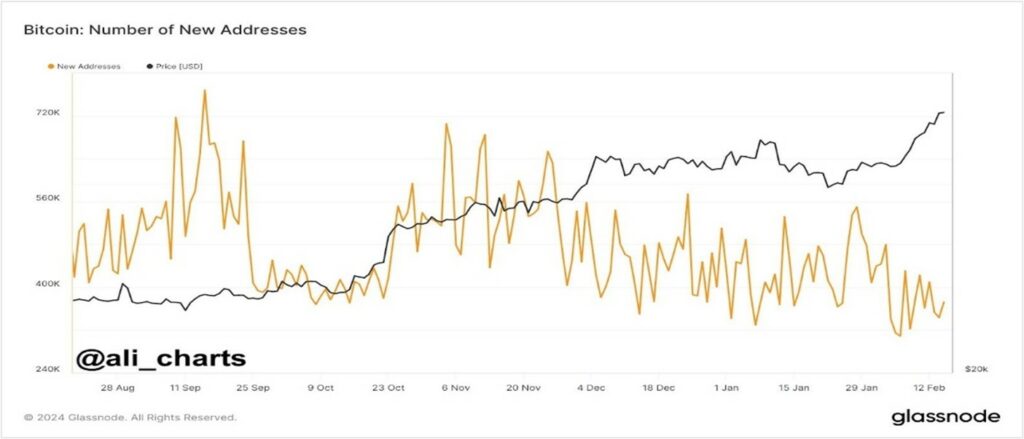

Un evento di tale portata costringe anche a ripensare alle dinamiche che hanno caratterizzato i precedenti cicli di prezzo di Bitcoin: possiamo definire quello attuale come un ciclo di adozione “istituzionale”, il primo per il mondo degli asset digitali ed una fase che vede emergere sul mercato un nuovo tipo di compratore. Infatti, sebbene il prezzo di BTC sia in forte crescita (+45% sull’ultimo mese) non tutti gli indicatori on-chain (direttamente sulla blockchain) puntano ad un outlook particolarmente rialzista:

- I volumi di attività sulla blockchain sono deboli

- Il numero di nuovi utenti sul network di Bitcoin è abbastanza flat / discendente sugli ultimi 7 mesi (evidenza sotto, linea gialla)

- Il numero di nuovi utenti su Lightning Network (la rete che consente pagamenti istantanei e a basso costo sulla blockchain di Bitcoin) è in una fase di stallo

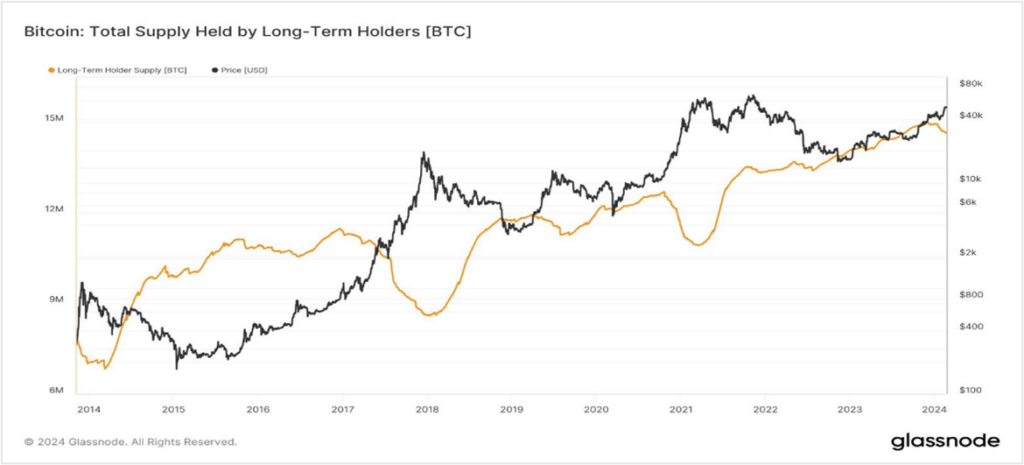

A spingere il prezzo al rialzo, per il momento, sembrano essere semplici dinamiche di domanda ed offerta, e qui entrano in gioco la politica monetaria di Bitcoin e la sua scarsità intrinseca: la domanda espressa tramite gli ETF è superiore di 2 volte rispetto alla quantità prodotta dalla rete (dati tra il 18 ed il 25 febbraio, nella prima evidenza sotto), mentre il numero dei cosiddetti HODLers (gli investitori che detengono i propri token senza venderli per almeno 155 giorni consecutivi) è vicino ai massimi storici (secondo grafico, linea gialla).

Un altro fattore che probabilmente sta contribuendo a sostenere le quotazioni è l’imminenza del quarto halving nella storia di Bitcoin, previsto per il 17 aprile: con halving ci si riferisce a quel processo per cui il numero di Bitcoin emessi sulla blockchain ogni 10 minuti viene dimezzato (in questo caso passando da 6,25 a 3,125), rendendo il Bitcoin “più scarso”. Questa caratteristica è “scritta” all’interno del codice della valuta e quindi immutabile, ed è ciò che rende l’asset deflazionistico.

E Wall Street?

Anche le grandi banche americane, pur mantenendo per il momento un posizionamento neutrale nei confronti dell’asset class, cercano a loro modo di partecipare al nuovo business degli ETF. Come? Assolvendo al ruolo di “partecipanti autorizzati”, ovvero quei soggetti che gestiscono dinamicamente la creazione e il riscatto delle quote dell’ETF sul mercato primario, regolando il numero di titoli in circolazione e contribuendo a mantenere il prezzo dello strumento allineato al valore dell’asset sottostante.

Proprio il 14 febbraio, un gruppo di pressione composto dal Bank Policy Institute, l’American Bankers Association, la Securities Industry and Financial Markets Association e il Financial Services Forum ha inviato una lettera alla SEC per richiedere di modificare gli attuali principi contabili, che rendono più “costoso” per le banche statunitensi detenere a bilancio asset digitali per i propri clienti.

Infatti, le linee guida esistenti obbligano le società quotate, banche comprese, a classificare come passività le criptovalute che custodiscono nei loro bilanci. Ciò significa che le banche, al fine di soddisfare i propri requisiti patrimoniali, devono accantonare attività di valore analogo per proteggersi dalle eventuali perdite di valore.

“Se alle organizzazioni bancarie regolamentate viene di fatto preclusa la possibilità di fornire servizi di custodia, anche indiretta, degli asset digitali, gli investitori e i clienti, ed in ultima istanza il sistema finanziario, ne risentiranno”, affermano le associazioni di categoria nella lettera.

E le Banche Centrali?

Con un tempismo eccezionale, il 22 febbraio la Banca Centrale Europea ha pubblicato un lungo post sul suo blog, intitolato “Approvazione dell’ETF su Bitcoin – i nuovi vestiti dell’imperatore nudo”.

L’istituzione finanziaria riassume così la sua posizione: “Bitcoin ha fallito nella sua promessa di diventare una valuta digitale decentralizzata e globale ed è ancora poco utilizzato per trasferimenti legittimi. La recente approvazione di un ETF non cambia il fatto che BTC non sia adatto come mezzo di pagamento o come investimento”.

Numerosi utenti sui social media hanno confutato, punto per punto, le affermazioni contenute all’interno del blog, specialmente quelle legate alle attività illecite o all’impatto ambientale (qui un esempio). Noi ci limitiamo a riportare due grafici e lasciamo trarre le conclusioni ai lettori circa “cosa è, o non è, un mezzo di pagamento o un investimento adatto”: la serie storica dell’euro prezzato in Bitcoin (-99%) e prezzato in once d’oro (-85%), rispettivamente.

Approfondimento a cura di Andrea Accatino

Lugano, 3 marzo 2024