Sotto il cielo, sotto il cielo

Di Berlino, di Berlino

Mangio un mezzo panino

E ti perdo

Faccio a schiaffi, faccio a schiaffi

Con l’asfalto, col cemento

Le prendo

Come se fossero te, come se fossero te, come se fossero teRICCIONE – The Giornalisti

RICCIONE SINGOLO, 2017

In un inedito storico, al leader dei conservatori tedeschi sono mancati sei voti per ottenere la maggioranza assoluta al primo giro di votazioni in Parlamento lo scorso 6 maggio. Nonostante la vittoria conseguita al secondo scrutinio, la situazione del nuovo governo Merz appare ancora caratterizzata da una persistente instabilità politica. Questa incertezza si riflette nell’economia tedesca, che appare come una nave senza timone in acque agitate. Dopo anni di crescita solida e un ruolo da protagonista nel trainare l’economia europea — tanto da essere definita la “locomotiva d’Europa” — la Germania, prima economia del continente con un PIL di 4,4 mila miliardi di euro e una contribuzione del 24,2% al PIL dell’area euro[1], si trova oggi in una crisi strutturale. Per il secondo anno consecutivo, il PIL è in calo, l’industria pesante mostra segni di affanno, le insolvenze aumentano e il paese si confronta con sfide rilevanti: dalla transizione energetica a una burocrazia inefficiente, fino all’invecchiamento demografico. Tutti fattori che compromettono la sua capacità di mantenere il primato tra le economie più forti a livello globale.

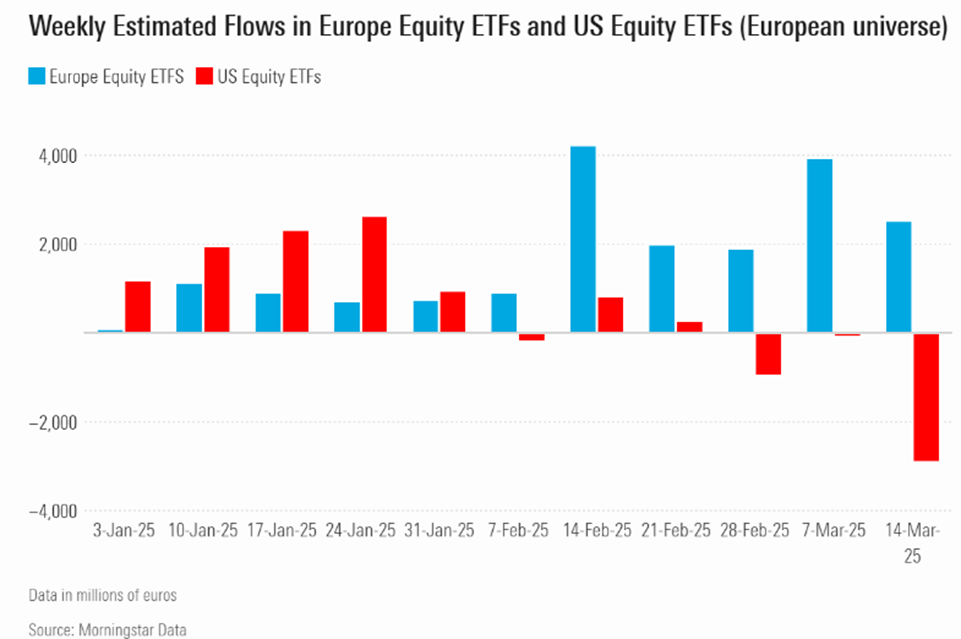

In questa side view analizziamo in dettaglio le principali fragilità della Germania — già parzialmente evidenziate nella precedente side view L’anello debole — alla luce dei recenti sviluppi politici ed economici. Nonostante i segnali di debolezza dell’economia tedesca e le recenti turbolenze politiche, che in alcuni casi ricordano dinamiche tipiche di economie emergenti e instabili, gli investitori hanno comunque mostrato una marcata preferenza per i mercati azionari europei rispetto a quelli statunitensi da inizio anno, come dimostrato dal grafico sopra.

Debito senza freni

Nel maggio 2009, la Germania aveva inserito nella propria ‘Grundgesetz’ (Legge Fondamentale), paragonabile alla Costituzione italiana, il cosiddetto ‘freno all’indebitamento’. Questa misura impediva alla Germania di contrarre nuovo debito per finanziare investimenti, imponendo l’obbligo di mantenere un bilancio in equilibrio tra entrate e uscite senza ricorrere ai prestiti. Per quanto riguarda il Governo federale, era prevista una deroga pari allo 0,35% del PIL nominale, mentre tale possibilità non era concessa ai singoli ‘Länder’, ovvero i singoli stati federali.

Nel 21 marzo 2025 però, il Bundesrat (la camera del parlamento tedesco che rappresenta i 16 governi degli stati federali) ha approvato un emendamento costitutivo che permetterà alla Germania di finanziare centinaia di miliardi di euro per spese militari e infrastrutture tramite l’emissione di nuovo debito. Lo spauracchio che gli Stati Uniti non contribuiscano più alla difesa del continente europeo come fatto in passato, citando Trump “se loro (NATO) non pagano, io non li difenderò”, ha spinto la Germania e l’Europa a varare un nuovo piano ambizioso per rafforzare la propria difesa nazionale.

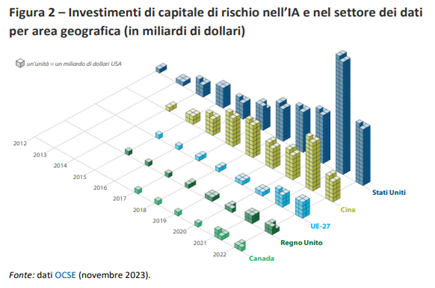

In questo piano, nonostante l’aspettativa che l’intelligenza artificiale rappresentasse un pilastro centrale del rilancio economico tedesco, la digitalizzazione viene solo marginalmente citata. L’attenzione principale sembra invece concentrarsi su infrastrutture tradizionali come strade, ferrovie e telecomunicazioni. Pur in presenza di iniziative europee volte a rafforzare l’ecosistema dell’AI, come la creazione delle AI Factories e l’adozione di strategie nazionali dedicate, è ancora grande il distacco con Stati Uniti e Cina che all’inizio degli anni 2010 hanno avviato un’inedita “guerra fredda tecnologica”. Secondo un rapporto pubblicato dall’OCSE nel novembre 2023 (grafico sottostante), solo nel 2022, gli Stati Uniti hanno investito 114 miliardi di dollari nell’intelligenza artificiale e nel settore dei dati, a fronte dei soli 16 miliardi investiti dall’Europa continentale (escludendo il Regno Unito).

La disponibilità di materie prime come i semiconduttori gioca un ruolo fondamentale in questo contesto e, mentre gli Stati Uniti confermano la propria leadership tecnologica ospitando nella Silicon Valley sette delle tredici aziende più importanti che lavorano nel settore AI, la Cina ha cercato da tempo di superare le debolezze tecnologiche interne coltivando il suo network di relazioni commerciali internazionali con accordi di libero scambio multilaterale con i Paesi dell’area Asia-Pacifico (come il RCEP del 2020).

Se da un lato, quindi, la Cina procede spedita grazie alla sua crescente influenza sui Paesi limitrofi e alla sua legislazione senza molti scrupoli sul trattamento di dati sensibili, in Europa la Corte dei Conti europea sottolinea, in un report pubblicato nel 2024[2], come la frammentazione normativa determini anche una dispersione degli investimenti. La differenza di velocità nello sviluppo tecnologico e nell’uso dei dati per alimentare gli algoritmi di AI è evidente, e trova diffusione anche nei campi del quantum computing e della tecnologia blockchain.

Tornando al contesto tedesco, la nuova normativa consente di escludere dal computo previsto dal freno al debito le spese militari eccedenti l’1% del prodotto interno lordo tedesco. I due nuovi piani sono i seguenti:

1. Piano infrastrutture da 500 miliardi di Euro in 10 anni

I nuovi investimenti infrastrutturali sono finalizzati alla modernizzazione delle principali linee di trasporto, inclusi ponti, strade e ferrovie, nonché allo sviluppo delle reti di comunicazione e della digitalizzazione nella pubblica amministrazione. Il piano prevede inoltre un rafforzamento delle strutture scolastiche, ospedaliere e dei laboratori di ricerca, insieme a significativi investimenti nel settore energetico, con un’attenzione particolare alla promozione delle fonti rinnovabili.

2. Aumento della spesa militare oltre il 2% del PIL

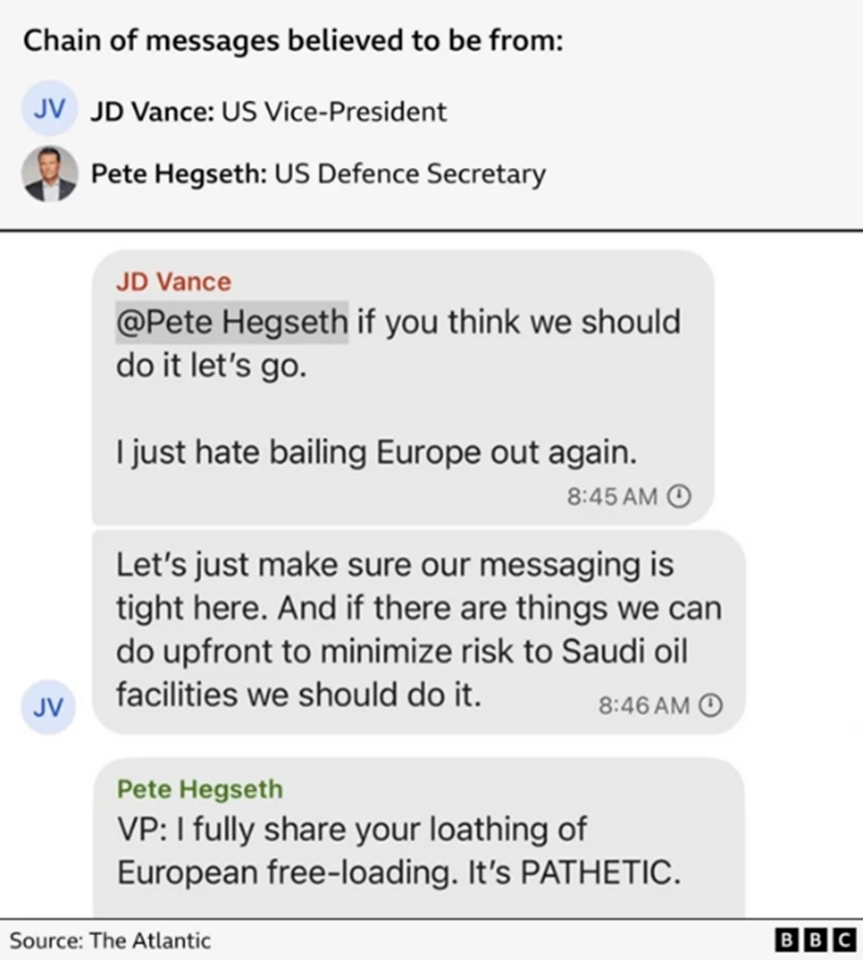

Gli investimenti nel settore della difesa sono determinati dall’impulso fornito dal programma “ReArm Europe”, recentemente approvato dall’Unione Europea, che prevede uno stanziamento di 800 miliardi di euro destinati all’aumento della spesa militare da parte degli Stati membri. Questo piano mira a incentivare investimenti strutturali e coordinati nella difesa comune europea, con la Germania chiamata a svolgere un ruolo di primo piano nel nuovo scenario di sicurezza. La nuova strategia di riarmo europeo è stata avviata in risposta all’incertezza crescente sul futuro impegno degli Stati Uniti nella difesa del continente. Ne è prova il contenuto di una conversazione trapelata dal team per la sicurezza nazionale della Casa Bianca, in cui il vicepresidente Vance afferma: “Odio dover salvare l’Europa di nuovo”. La fuga di notizie ha portato alla rimozione dall’incarico dell’ex Consigliere per la Sicurezza Nazionale, Mike Waltz.

Car Crash

La scusa di dover colmare il gap nell’ambito della spesa militare è comunque una narrativa molto rassicurante che va a coprire un problema economico ben più profondo: la crisi profondissima dell’industria dell’auto.

Storicamente, la Germania ha esercitato un’influenza considerevole sul panorama automobilistico mondiale, definendo tendenze nell’ingegneria e nel design e mantenendo al contempo un vantaggio competitivo nella tecnologia dei motori a combustione tradizionale.

Tuttavia, negli ultimi dieci anni, la Cina è emersa come una forza formidabile nel settore automobilistico globale, in particolare nel mercato dei veicoli elettrici. Diversi fattori hanno guidato la straordinaria crescita della Cina: il governo cinese ha investito molto nella promozione dei veicoli elettrici, attuando politiche volte ad abbandonare i combustibili fossili per combattere l’inquinamento atmosferico e le emissioni di gas serra. Sostanziali sussidi e incentivi per produttori e consumatori di veicoli elettrici hanno alimentato una rapida crescita.

Essendo il più grande mercato automobilistico al mondo, la Cina offre ai produttori opportunità di crescita senza pari: la crescita della classe media, l’urbanizzazione e la crescente consapevolezza ambientale stimolano la domanda di veicoli elettrici. I produttori cinesi, tra cui aziende come BYD, NIO e Xpeng, hanno rapidamente innovato e ampliato le loro attività. Grazie a ingenti investimenti nella tecnologia delle batterie e nelle infrastrutture di ricarica, queste aziende si sono posizionate all’avanguardia della rivoluzione dei veicoli elettrici.

L’attenzione tecnologica della Cina ha permesso ai produttori nazionali di innovare rapidamente. Stanno facendo passi da gigante nella tecnologia delle batterie e nella guida autonoma, creando veicoli che soddisfano le esigenze dei consumatori moderni.

Nel caso della Volkswagen, non c’è stato alcuno sviluppo negli ultimi dieci anni. Le auto tedesche non sono competitive come quelle cinesi e quelle simili costano dal 30 al 50% in meno.

La Germania ha perso completamente nel settore IT e il divario sembra non poter essere colmato.

Schiacciata tra l’incudine ed il martello dell’innovazione tecnologica americana per quanto attiene i software (incudine) e gli sviluppi “superiori” del Dragone nell’ambito dell’elettrico (martello), il cavallo di battaglia per il rilancio europeo, tanto caro alla baronessa tedesca Ursula Von der Leyen, l’evidenza è di prodotti che non rappresentano più il “top notch” del settore sotto nessuna dimensione. Niente schermi, niente 5G e sicuramente niente chip. Sembra quasi si siano ritirati dalla lotta e si ritrovano con contenuti multimediali antidiluviani.

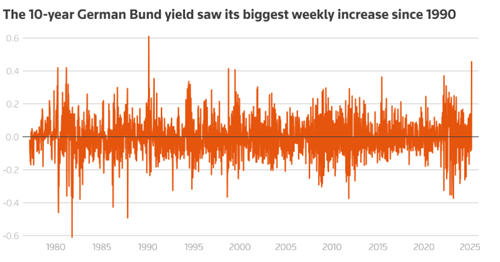

Quale poteva essere l’unica reazione possibile dell’establishment politico? Naturalmente, più debito. All’annuncio di quest’ultimo e importante stimolo economico, una sorta di ‘Whatever it takes’ tedesco, per citare l’ex leader della BCE Mario Draghi, il mercato ha spinto il rendimento del Bund attorno al 2.9%, registrando il più grande incremento settimanale dagli anni 90, più di 40 punti base. Il mercato ha di fatto iniziato a prezzare la fine dell’ortodossia tedesca in ambito di debito e la progressiva sudamericanizzazione dello stile di governo in ambito economico che naturalmente ne consegue[3].

Transizione Politica

Come dicevamo all’inizio, il 6 maggio, Friedrich Merz, leader della CDU (Unione cristiano-democratica), è stato eletto cancelliere della Germania durante una seconda votazione al Bundestag, il parlamento federale. La sua bocciatura nella prima votazione, avvenuta nella stessa giornata, mette in luce le debolezze della coalizione di governo. Merz avvia quindi il suo mandato di quattro anni partendo da una posizione di vulnerabilità.

Peraltro, gli Stati Uniti, da decenni il partner più influente della Germania, hanno più volte contribuito a indebolire la figura di Merz. L’amministrazione del presidente Donald Trump sembra determinata a proseguire su questa linea, favorendo apertamente i principali rivali politici del cancelliere, in particolare il partito di destra radicale Alternative für Deutschland (AfD)[4].

IL CASO AFD

L’Ufficio federale per la difesa della costituzione (BfV) dopo aver classificato l’AfD come partito “estremista di destra” fa un passo indietro e mette in standby la decisione in attesa di una sentenza del tribunale amministrativo di Colonia. L’accusa di incompatibilità dell’AfD con il sistema democratico tedesco si basa su una concezione etnica del popolo che, a detta dell’Uffcio, emargina sistematicamente le persone con una storia di migrazione.

La leader del partito, Alice Widel ha denunciato a sua volta la BfV di strumentalizzazione politica, trovandio l’aperto sostegno del Segretario di Stato americano Marco Rubio.

La BfV è l’ agenzia di intelligence interna federale tedesca incaricata della raccolta di informazioni per prevenire azioni contro l’ ordine liberale, nata durante la Guerra Fredda. Il BfV fa capo al Ministero federale dell’interno e compiti e poteri sono regolati dalla legge federale sulla protezione costituzionale.

Tuttavia, interessante appare l’interpretazione che dà del momento politico tedesco l’ex deputato svizzero Roger Köppel sulle colonne di Die Weltwoche, settimanale di orientamento conservatore, focalizzandosi sulla figura del nuovo cancelliere e sul contesto nazionale e internazionale in cui si trova ad operare.

Secondo Köppel, Merz arriva al potere in un momento favorevole per i leader conservatori: la Germania è in crisi economica e sociale, minata da eccessiva burocrazia, tasse elevate, arroganza politica e scelte sbagliate in ambito migratorio ed ecologico. In questo scenario, molti cittadini hanno perso fiducia nelle istituzioni e nei progetti sovranazionali (come UE, ONU, OMS), alimentando un ritorno all’idea di Stato nazionale e dando spazio ai partiti populisti, percepiti come difensori degli interessi nazionali contro quelli internazionali.

Merz non è esente da critiche. Alcuni lo considerano incoerente e incline a compromessi. Le sue contraddizioni e i cambi di posizione hanno generato diffidenza, e la sua scelta di isolare l’AfD ha finito per rafforzare la sinistra, portando a un governo di centro-sinistra nonostante la vittoria elettorale del centro-destra. Paradossalmente, l’AfD diventa così un fattore di coesione tra CDU e SPD, un nemico comune che spinge i due partiti a collaborare, e che costringe anche la SPD a spostarsi su posizioni più conservatrici, come già fece Merkel copiando la sinistra. L’AfD, sebbene controversa, diventa, quindi, un pungolo utile per rafforzare la democrazia, costringendo gli altri partiti a riformarsi e a rispondere con contenuti veri alle paure e richieste dei cittadini.

Infatti, alle tensioni legate ai problemi economici, per la Germania si aggiungono seri problemi di coesione sociale a seguito delle ondate migratorie. La guerra in Ucraina, infatti, ha innescato un massiccio afflusso di rifugiati.

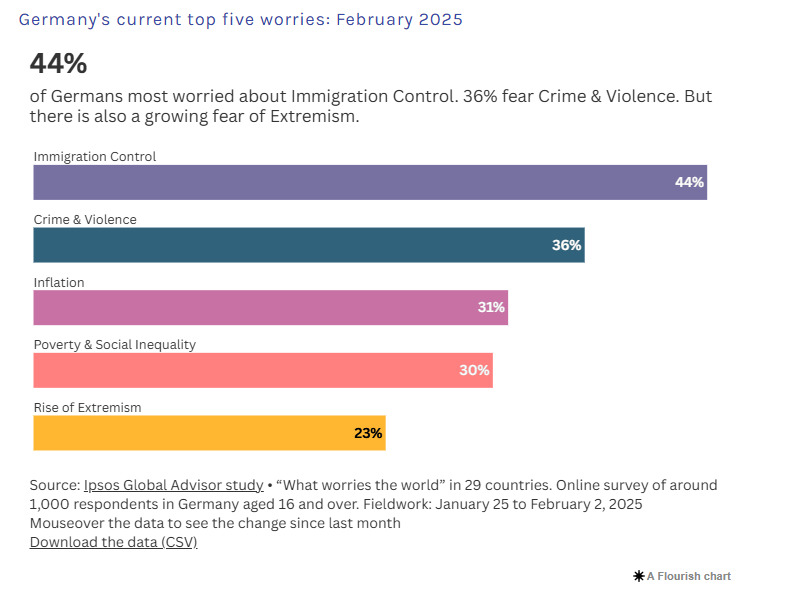

Oltre ai rifugiati ucraini, altri 3 milioni provenienti da altri paesi hanno chiesto asilo tra il 2015 e il 2024. Una parte significativa di questi individui erano giovani provenienti da Siria, Afghanistan, Turchia, Iraq e Somalia. La migrazione netta totale di tutti i cittadini stranieri (rifugiati e richiedenti asilo, migranti per lavoro, ricongiungimenti familiari) in Germania tra il 2015 e il 2023 ha raggiunto i 6 milioni, una cifra superiore alla popolazione complessiva di Berlino e Amburgo. Molti rifugiati arrivati nel 2015 non sono ancora pienamente integrati nel mercato del lavoro, con tassi di occupazione del 61% per i siriani e di appena il 23% per gli ucraini. Gli attacchi terroristici, l’aumento dei tassi di criminalità tra i migranti e un sistema di welfare sempre più sotto pressione hanno alimentato un dibattito divisivo sui costi economici e sociali della migrazione in Germania. I dati Ipsos mostrano che l’immigrazione è la principale preoccupazione della popolazione tedesca. L’estrema destra di Alternativa per la Germania (AfD) e la sinistra radicale di Bündnis Sarah Wagenknecht (BSW) hanno capitalizzato su queste tensioni, sfidando le tradizionali dinamiche politiche del Paese.

Nella sua analisi, Köppel lascia intendere che Merz, sebbene più misurato nei toni rispetto a Trump, si muova nella stessa direzione ideologica: rafforzare lo Stato nazionale, difendere l’economia, riportare ordine in tema di immigrazione e ristabilire un ruolo forte della Germania nella scena internazionale, anche a costo di scontentare vecchi partner o rompere tabù interni.

Trump appare, quindi, come il catalizzatore di una rivolta conservatrice internazionale contro il “globalismo” inefficace e contro gli organismi sovranazionali. Köppel descrive la politica estera e commerciale trumpiana come orientata al bilateralismo pragmatico e agli “interessi nazionali”, un modello che Merz è chiamato ad adattare alla realtà tedesca. La Germania, storicamente più prudente nel rivendicare i propri interessi nazionali, sembra ora costretta a farlo a causa delle crescenti fragilità interne ed esterne. Trump e Merz non sono leader che si somigliano nello stile: il primo è caotico, provocatorio, apertamente populista; il secondo è più tecnocratico, appartenente all’establishment. Tuttavia, Köppel fa intuire che Merz riconosca in Trump un partner necessario, sia dal punto di vista politico che economico, specie in un momento in cui i rapporti transatlantici sono fondamentali per la sicurezza economica e geopolitica tedesca. Non è un caso che Merz abbia già parlato al telefono con il presidente statunitense e che si parli di un accordo imminente per risolvere la controversia doganale USA-Germania.

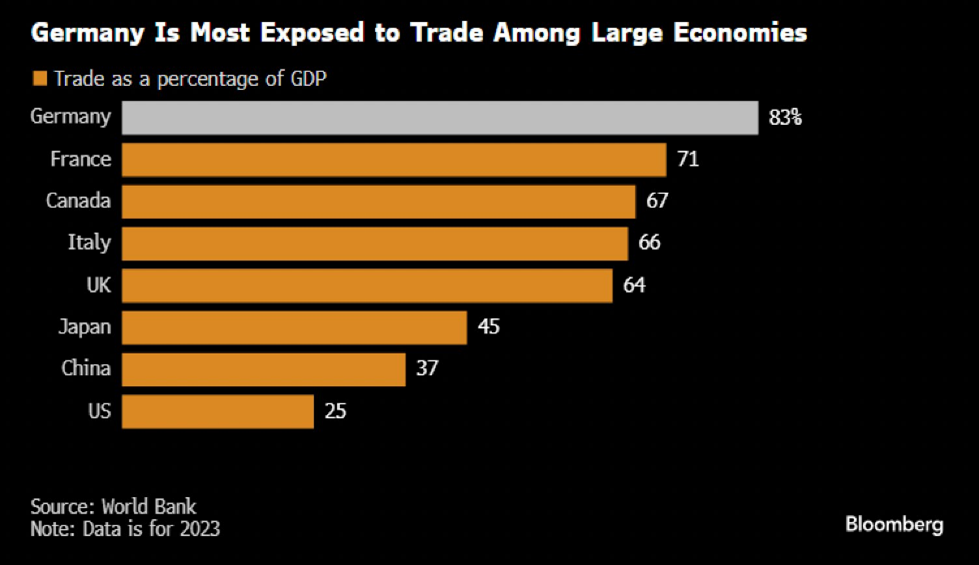

Stando a quanto riportato da World Bank, la Germania rappresenta l’economia avanzata con la maggiore dipendenza dal commercio internazionale: il totale delle esportazioni e delle importazioni costituisce circa l’83% del prodotto interno lordo. Il suo principale surplus commerciale si registra nei confronti degli Stati Uniti, con un valore poco inferiore ai 70 miliardi di euro, sostenuto soprattutto dalle esportazioni di automobili, macchinari e prodotti farmaceutici. Al contrario, il deficit più significativo commerciale è con la Cina, ammontando a circa 70,2 miliardi di euro. Questa situazione evidenzia una sfida strutturale: un’eventuale contrazione degli scambi con gli Stati Uniti non potrebbe essere facilmente compensata da un incremento delle relazioni commerciali con la Cina. A ciò si aggiungono la crescente competitività cinese e la recente debolezza dell’economia tedesca, fattori che rendono ancora più complessa una possibile compensazione degli squilibri commerciali internazionali.

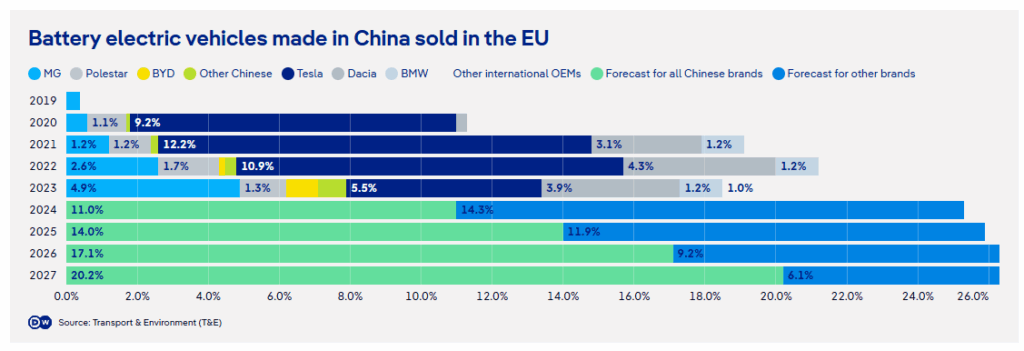

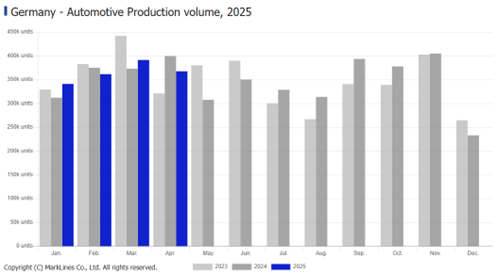

È in questo scenario complicato che i dazi del 25% applicati a tutte le auto non prodotte negli Stati Uniti non hanno tardato a mostrare i loro effetti sull’economia tedesca. Nell’aprile 2025, la produzione di auto tedesca si è attestata a quota 367.500, -7,3% rispetto ad aprile 2024 (grafico sotto).

Tale congiuntura negativa ha innescato un effetto domino su tutta la filiera produttiva, dando origine a un processo di riconversione industriale sempre più diffuso, con l’obiettivo di contenere i danni causati dalla frenata del comparto automobilistico. Il rimedio più convincente nel breve termine sembra essere quello di sfruttare l’ondata di investimenti nel settore della difesa, in forte espansione grazie al piano “Rearm Europe”.

Sempre più aziende del Mittelstand, ovvero l’insieme di PMI altamente specializzate e spesso leader mondiali in nicchie industriali, che costituiscono la spina dorsale dell’economia tedesca, stanno considerando fornitori o clienti attivi nella produzione di armamenti. Altre società invece, come Hensoldt, specializzata in sistemi di guerra elettronica, hanno espressamente dichiarato di voler approfittare della crisi del settore automobilistico, assumendo intere squadre di ingegneri software, e trattando con colossi come Continental per assorbire 200 lavoratori che rischierebbero di essere licenziati a causa della chiusura di un loro stabilimento sul suolo tedesco[5].

Un’altra contraddizione emerge dal doppio legame della Germania: da un lato è economicamente legata alla Cina, dall’altro dipende militarmente dagli Stati Uniti. In un eventuale conflitto tra USA e Cina, ad esempio su Taiwan, la posizione tedesca diventerebbe insostenibile. La Germania potrebbe trovarsi isolata o costretta a scelte drastiche.

In questa prospettiva, il rapporto tra Merz e Trump potrebbe rappresentare una forma di realpolitik, dove la Germania non solo si adatta a una nuova leadership americana, ma ne trae vantaggio per riposizionarsi in Europa[6].

I mercati iniziano a bussare alla porta

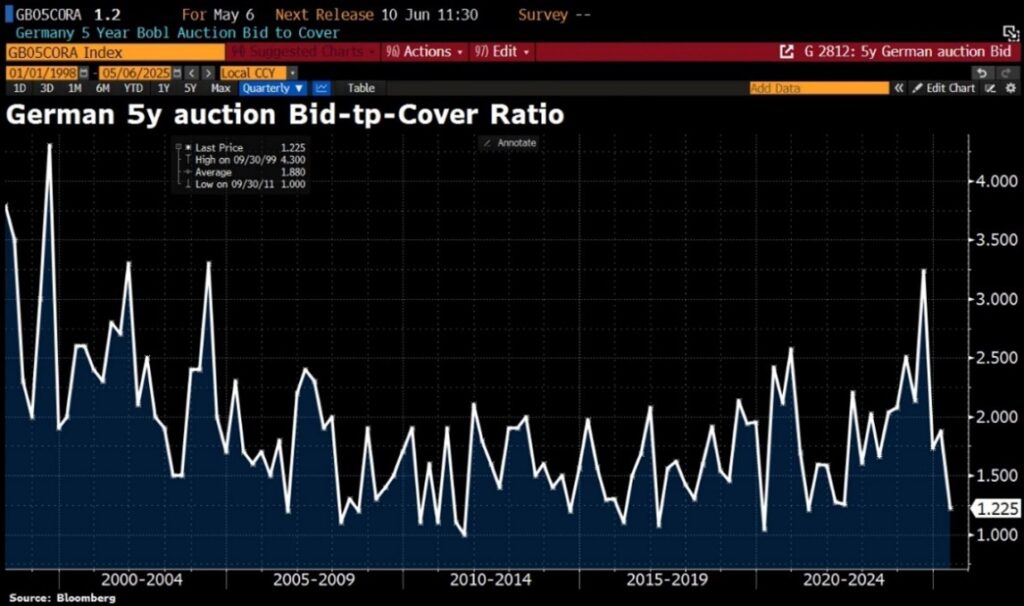

Lasciando per un momento da parte le considerazioni politiche, il risultato della mancata fiducia al governo si è reso evidente nei mercati finanziari. Il 6 maggio di quest’anno – lo stesso giorno di insediamento di Merz – si è tenuta un’asta di obbligazioni tedesche a 5 anni che non ha raggiunto la piena copertura: a fronte di un’offerta pari a 4,5 miliardi di euro, la domanda si è fermata a soli 4,26 miliardi. Questo ha portato a registrare la ‘bid-to-cover ratio’ (indicatore che misura la domanda per un titolo durante un’asta) più bassa dal 2021, indicando un livello di interesse degli investitori particolarmente debole rispetto alle recenti aste di titoli tedeschi. L’esito sfavorevole dell’asta obbligazionaria è un evento tipico di mercati emergenti, non sicuramente di una potenza economica come la Germania. Il rischio legato a questa failed auction è che, anche in futuro, gli investitori possano richiedere rendimenti più elevati per sottoscrivere i titoli di stato, al fine di colmare uno squilibrio strutturale tra domanda e offerta e indurre ulteriore pressione sul debito tedesco. Insomma, si iniziano ad intravedere i primi segnali di qualcosa di molto simile a quanto vissuto in Italia durante la drammatica estate del 2011, la formica di tre lustri fa rischia di essere la prossima cicala sul banco degli imputati!

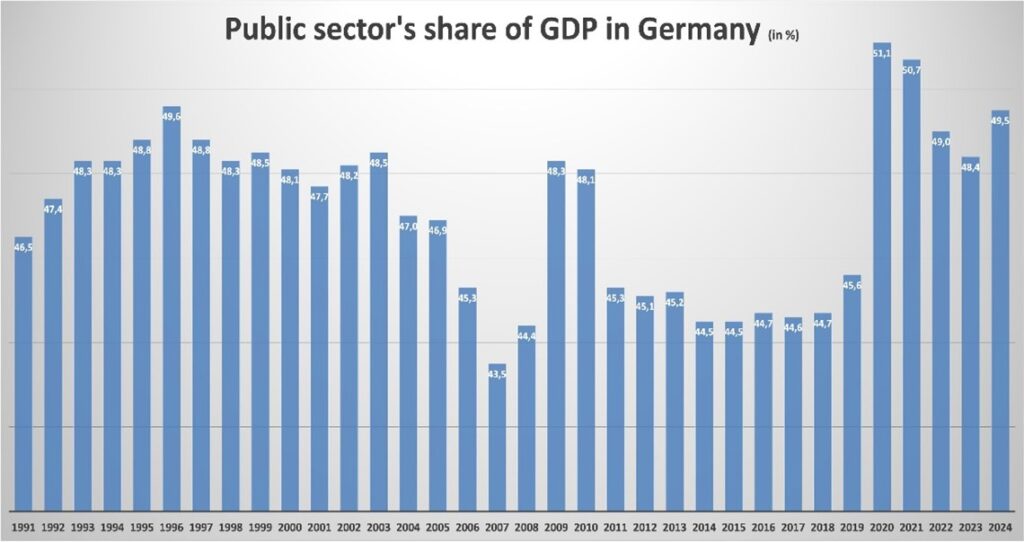

Se si considera anche l’attuale spesa governativa, nel 2024 la Germania ha registrato una spesa pubblica del 49.5% del PIL, in netto aumento rispetto al 2023 (48.4%). Questo innalzamento repentino riporta la nazione tedesca vicina a toccare la soglia del 50%, un livello che non si vedeva dalla crisi pandemica.

Scelte sbagliate sugli investimenti

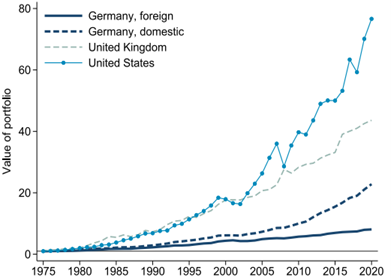

In un recente articolo pubblicato nel maggio 2025 sul Journal of International Economics, dal titolo “Exportweltmeister: Germany’s foreign investment returns in international comparison”[7], viene analizzata la performance finanziaria degli investimenti esteri della Germania dagli anni ’70 a oggi, confrontandola con quella di altri 13 paesi avanzati. Sebbene la Germania sia da decenni uno dei maggiori esportatori di capitale a livello globale — da cui il soprannome Exportweltmeister — i rendimenti ottenuti sui suoi investimenti esteri risultano sorprendentemente inferiori rispetto a quelli di paesi comparabili.

Secondo lo studio, i ritorni annuali sugli asset esteri tedeschi sono stati in media tra i 2 e i 5 punti percentuali più bassi rispetto a quelli registrati da Stati Uniti, Canada e Regno Unito. Questo divario negativo si estende a tutte le principali classi di attivi, con differenze particolarmente accentuate nel caso degli investimenti azionari e diretti esteri. La sotto-performance non è attribuibile né a una maggiore prudenza (ossia una preferenza per asset meno rischiosi), né a effetti valutari o alla distribuzione geografica degli investimenti.

La causa principale, secondo gli autori, risiede nella minore capacità della Germania di generare rendimenti competitivi all’interno delle stesse categorie di asset, indicando una debolezza strutturale nella selezione e gestione degli investimenti esteri. A titolo di esempio, l’articolo stima che, solo nel decennio successivo alla crisi finanziaria del 2008, la Germania avrebbe potuto aumentare la propria ricchezza di circa 3.000 miliardi di euro se avesse ottenuto rendimenti paragonabili a quelli di paesi come la Norvegia o il Canada. Una cifra che equivale a una perdita potenziale compresa tra il 102% e il 136% del PIL tedesco.

Il grafico di sopra mostra il risultato della ricerca, dovessimo trattare come fund managers i tre paesi (Germania, Regno Unito e Stati Uniti), sicuramente il portafoglio della “gestione Germania” non sarebbe appetibile.

Bitcoin

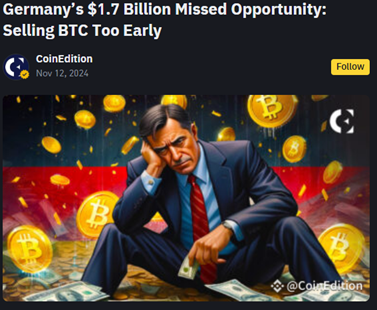

A ulteriore prova della scarsa capacità di gestione, lo scorso luglio, le autorità tedesche hanno deciso di liquidare progressivamente quasi 50.000 Bitcoin a un prezzo medio di 57.600 dollari, operazione che si è protratta per settimane e che è costata alla Germania, ad oggi, circa 2 miliardi di dollari in profitti potenzialmente (l’articolo riportato a destra è datato al 13 Novembre, ci siamo permessi dunque di aggiustrare il valore con l’attuale prezzo di BTC). Questa scelta ha alimentato critiche e ironie all’interno della comunità crypto, dove l’episodio viene ancora oggi citato come esempio emblematico di gestione poco lungimirante degli asset digitali da parte del governo tedesco, rafforzando la percezione di incompetenza e scarsa strategia istituzionale nel settore.

La Germania ha beneficiato per anni di condizioni favorevoli, gas russo, mercati cinesi, globalizzazione, ma non ha costruito basi solide per affrontare un futuro più instabile. Il declino tedesco appare dunque un avvertimento su come il successo economico possa rapidamente trasformarsi in vulnerabilità se si ignorano i cambiamenti geopolitici e tecnologici[8].

Approfondimento a cura di Nicola Lampis e Gilberto Moretti

Lugano, 18 maggio 2025

[1] Germany – EU country profile | European Union

[2] Fonte: Le ambizioni dell’UE in materia di intelligenza artificiale, Corte dei Conti Europea

[3] Cfr. Kaufmann, D., In 2025, German auto industry faces make-or-break year, in DW Deutsche Welle, 01.02.2025.

[4] Cfr. Agence France-Presse, Friedrich Merz eletto cancelliere al secondo tentativo, in Internazionale, 06.05.2025.

[5] Hensoldt Offers to Take Over Continental, Bosch Wrokers , Bloomberg, 31.01.2025

[6] Cfr. Köppel, R., Deutschland ist interessant, in Die Weltwoche, 09.05.2025.

[7] Exportweltmeister: Germany’s foreign investment returns in international comparison, Journal of International Economics, 05.2025

[8] Cfr. Grimm. R., From economic powerhouse to search for direction: what does the 2025 election mean for Germany’s future?, in Ipsos, 17.03.2025.