Pink Floyd cover album

Money, it’s a crime

Share it fairly, but don’t take a slice of my pie

Money, so it’s said, It’s the root of all evil today

But if you ask for a rise

It’s no surprise that they’re giving none away

Money – Pink Floyd, “The Dark Side Of The Moon” (1973)

Durante le ultime settimane l’attenzione degli operatori di mercato si è focalizzata sul rialzo dei rendimenti delle obbligazioni sovrane a lungo termine, un fenomeno che ha accomunato l’andamento dei titoli di Stato delle principali economie sviluppate come da evidenza a pagina successiva. A livello globale, gli investitori continuano a manifestare una crescente reticenza a prestare il denaro ai governi su orizzonti temporali di lungo periodo, perlomeno non senza richiedere rendimenti più alti, e questo è ben testimoniato dalla scarsa domanda per questo tipo di strumenti durante le recenti aste governative (dall’America al Giappone, passando per il Regno Unito).

Bob Elliott, ex membro del Comitato Investimenti di Bridgewater, uno degli Hedge Funds più grandi al mondo, offre una lettura interessante in merito a questa dinamica, sottolineando che “…Poiché le transazioni economiche che avvengono sulle scadenze molto lunghe della curva dei rendimenti governativi sono limitate, tali obbligazioni andrebbero considerate più come una misura delle aspettative di lungo termine circa il valore reale del denaro, piuttosto che come una rappresentazione diretta delle condizioni macro-economiche prevalenti.”

Elliott continua: “Inizialmente, il rialzo dei rendimenti a seguito della pandemia è stato alimentato dalle attese di crescita economica e da un’inflazione in aumento. Tuttavia, questa dinamica è cambiata nel 2024, quando le “preoccupazioni” di natura monetaria sono diventate un fattore trainante ben più rilevante rispetto alle condizioni economiche. L’oro, bene scarso per eccellenza, riflette in modo diretto questo cambiamento (evidenza di seguito).”

Il recente downgrade del rating del governo americano da parte di Moody’s, che ha allineato il giudizio di credito sul paese a quello delle due altre agenzie S&P e Fitch, abbassandolo da AAA a Aa1, ha ulteriormente esacerbato questa dinamica. Se l’abbassamento di rating dell’agenzia Fitch del 2023 era stata motivata da attese per un peggioramento dei conti pubblici (deficit fiscale), dall’aumento dello stock di debito e dalle continue tensioni politiche legate al tetto massimo di indebitamento (debt ceiling), la recente azione di Moody’s, quasi due anni dopo, ha giustificato la decisione menzionando, ancora, il deterioramento del rapporto debito / PIL, i persistenti deficit pubblici, spese per gli interessi che stanno diventando insostenibili e la mancanza di volontà politica nel realizzare riforme fiscali.

Troviamo piuttosto significativo, quindi, che Bitcoin, l’altro asset di “alternativa monetaria” per eccezione oltre all’oro, abbia aggiornato i massimi storici di prezzo (attorno a 111k USD) proprio in concomitanza di questi eventi. “Crisi di fiducia nei confronti degli Stati Uniti = rafforzamento di fiducia verso Bitcoin”, afferma Jeff Dorman, portfolio manager di Arca, gestore attivo nel mondo degli asset digitali.

“Se c’è una lezione che abbiamo imparato nell’ultimo decennio è che Bitcoin NON funge da bene rifugio al pari dell’oro quando i mercati attraversano fasi di volatilità dovute a eventi forzati di riduzione di leva finanziaria (de-leveraging), a conflitti bellici o a fasi di avversione al rischio. Bitcoin, altresì, assolve al ruolo di strumento di protezione contro la perdita di fiducia nei confronti delle banche o dei governi, o contro la svalutazione monetaria perpetrata dalle autorità monetarie. Per certi versi, possiamo considerare Bitcoin come una sorta di assicurazione (Credit Default Swap, o CDS) contro il rischio di fallimento delle banche o l’insolvenza degli Stati”.

A questo riguardo, gli investitori ricordano chiaramente la marcata divergenza tra il prezzo di Bitcoin e l’andamento dei mercati azionari statunitensi nel periodo di instabilità provocato dalle crisi delle banche regionali a marzo 2023, con il token in rialzo di +18% durante la prima metà del mese, e l’indice S&P negativo invece di -3%.

Cambio di retorica

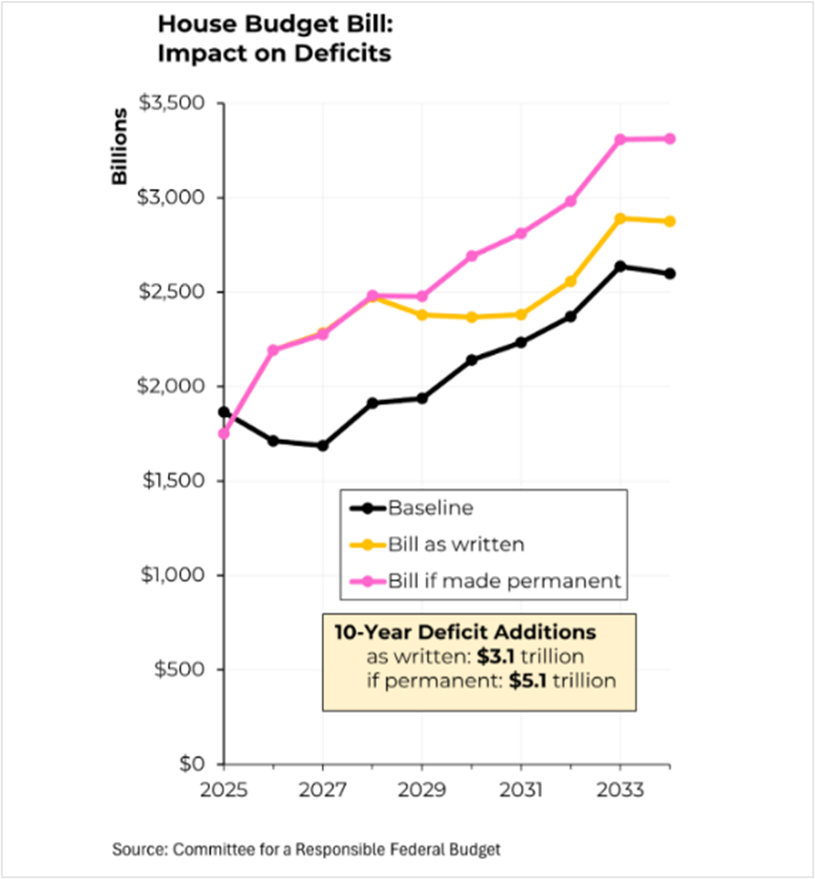

Il 22 maggio la Camera dei Rappresentanti degli Stati Uniti ha approvato, per un solo voto favorevole, il “One Big Beautiful Bill Act”, un ampio pacchetto di riforme fiscali e di spesa pubblica sostenuto dall’amministrazione Trump. Sebbene il piano di legge debba ora affrontare il ben più complesso voto al Senato (a causa dell’annunciata opposizione di alcuni Senatori repubblicani), il Committee for a Responsible Federal Budget stima che la proposta attuale aumenterebbe il deficit di più di 3TN USD nei prossimi 10 anni così come è stato oggi redatto (linea gialla), mentre se fosse reso permanente aggiungerebbe addirittura 5TN USD al disavanzo. Ovviamente, buona parte di questa spesa addizionale verrebbe finanziata dall’ulteriore emissione di debito, secondo le ultime analisi della proposta di legge da parte del Wall Street Journal.

Appare quindi evidente a tutti che l’amministrazione sta cambiando la retorica rispetto a quanto annunciato durante i primi mesi di Presidenza, come evidenziato dai recenti commenti del Segretario del Tesoro Bessent.

“Esiste il rischio legato alla crescita del debito, ma ciò che è ancora più importante sarà la nostra capacità di far crescere l’economia più velocemente di quanto cresce il debito. Ho ereditato un disavanzo del 6.7% rispetto al PIL, e stiamo tentando di far rientrare questo numero attraverso una contrazione della spesa pubblica, un aumento delle entrate fiscali e facendo crescere il PIL ad un ritmo superiore rispetto all’espansione del debito”, conclude Bessent.

Anche Elon Musk, che inizialmente si era posto l’audace obiettivo di tagliare costi e sprechi del governo attraverso il Department Of Government Efficiency (DOGE), ha rivisto sostanzialmente al ribasso le attese di risparmi (da 2TN USD, a 1TN USD, agli attuali 170BN USD), con il fondatore di Tesla che, recentemente, ha confermato l’affermazione di un utente su X secondo cui “La disponibilità del Congresso a tagliare la spesa è stata molto più bassa di quanto persino lui (Elon) si aspettasse. DOGE ha svolto un lavoro encomiabile, ma il Partito Repubblicano non è riuscito a mettere in atto concretamente nessuno dei tagli previsti”. Nel descrivere la traiettoria (che sembra ormai irreversibile) dei deficit fiscali delle principali economie sviluppate, ci piace utilizzare la frase coniata da Lyn Alden, economista indipendente particolarmente attenta all’intersezione tra dinamiche macroeconomiche e monetarie: “Nothing can stop this train”…

Massimi storici…ma non per tutte le metriche

Se dell’interessante relazione tra prezzo di Bitcoin e politica monetaria e fiscale dei governi abbiamo discusso nell’ultima Side View a sfondo asset digitali, pensiamo possa essere utile analizzare l’attuale contesto di mercato di Bitcoin (che, come discusso poco sopra, ha appena fatto segnare un nuovo massimo storico di prezzo) in relazione a diverse metriche.

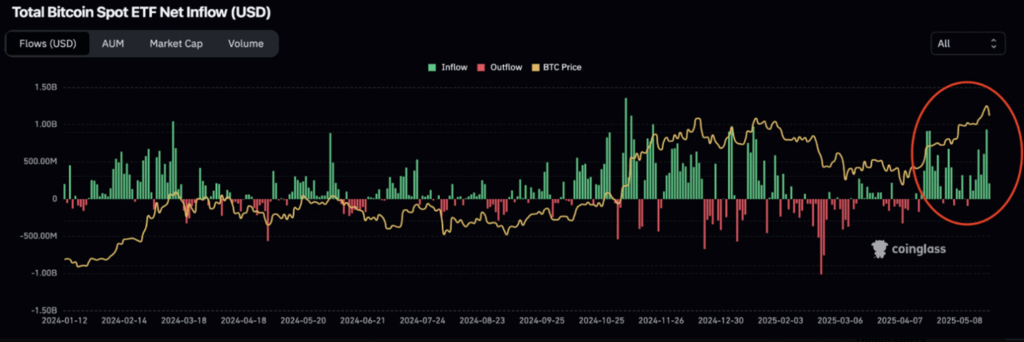

- Flussi in acquisto

A partire dalla seconda metà di aprile, con la volatilità sui mercati finanziari in forte discesa, gli afflussi negli ETF su Bitcoin hanno accelerato sostanzialmente superando i 3BN USD nel periodo (evidenza sotto); questo, unito agli acquisti spot di Bitcoin da parte di Microstrategy (ulteriori ca. 6BN USD) ha fornito un forte supporto al prezzo. Con riferimento a dinamiche di adozione istituzionale, segnaliamo anche che il fondo sovrano di Abu Dhabi Mubadala (320BN USD AUM), che aveva già riportato un investimento nell’ETF su BTC di Blackrock per ca. 400M USD, ha ulteriormente incrementato la posizione durante il Q1 per ca. 40M USD

2. Metriche on-chain ed indicatori “speculativi”

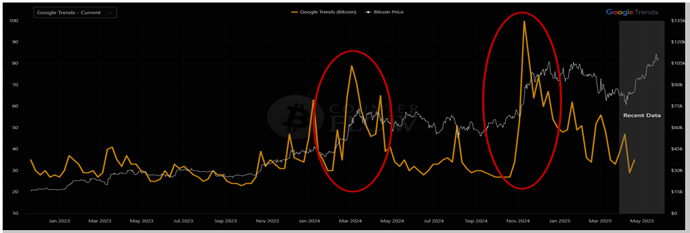

Dando un’occhiata alle principali metriche che solitamente si “accendono” durante fasi di rapidi rialzi delle crypto (e che spesso coincidono con nuovi massimi di prezzo di Bitcoin), non sembrano esserci segnali sostanziali di euforia.

I trend di ricerca di BTC su Google (linea gialla), che solitamente mostrano forti picchi durante fasi rialziste (prezzo di BTC linea bianca), sono rimasti piuttosto stabili al ribasso di recente, suggerendo un interesse del pubblico retail piuttosto contenuto.

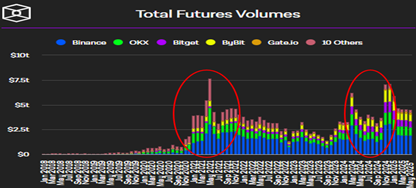

Allo stesso tempo, i volumi dei contratti futures scambiati sui principali crypto exchange non hanno mostrato un aumento sostanziale, segnalando livelli di leva finanziaria più contenuti tra gli investitori rispetto a simili fasi in passato.

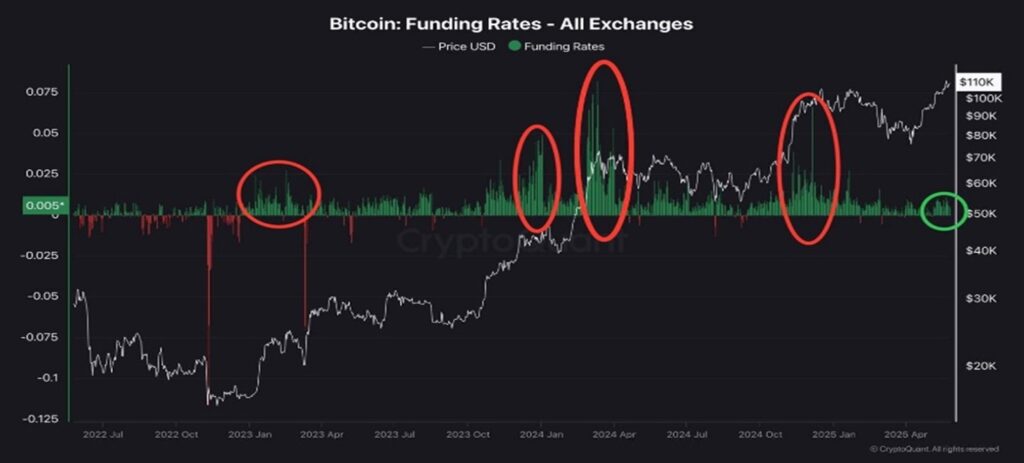

Un’ulteriore conferma di questa dinamica si ha monitorando il funding rate, un indicatore che è spesso considerato una proxy del livello di euforia dei mercati sugli exchange crypto. Quando i trader sono generalmente molto rialzisti, il funding rate è positivo: gli investitori che desiderano aprire posizioni long a leva (tramite futures) devono pagare una commissione a quelli che invece sono short. Il funding rate, in pratica, è una metrica utile a capire dove si stanno accumulando le posizioni speculative più rilevanti.

Come evidente dal grafico sotto, il funding rates è positivo ma a livelli più contenuti rispetto a fasi di prezzo rialzista nel passato che hanno visto Bitcoin aggiornare i massimi storici.

The American Bitcoin Advantage

Infine, riportiamo di seguito alcune interessanti evidenze raccolte da un recente report sull’adozione di BTC pubblicato da River, società di servizi finanziari focalizzati esclusivamente su Bitcoin che, a fine 2024, custodiva 1.7BN USD del token digitale, intitolato “The American Bitcoin Advantage”.

“Gli Stati Uniti devono gran parte del loro successo alla storica propensione verso l’innovazione ed alla capacità di essere pionieri nelle nuove tecnologie”, afferma River.

“Nel corso della loro storia, ogni ondata di innovazione ha rafforzato il dominio economico americano, dall’invenzione dell’elettricità e dell’automobile fino all’avvento di internet”. “Bitcoin è per tutta l’umanità, ma i cittadini americani sono posizionati in maniera unica per rafforzare il proprio successo economico e la propria leadership globale sfruttando il vantaggio che hanno oggi nell’adozione di Bitcoin”.

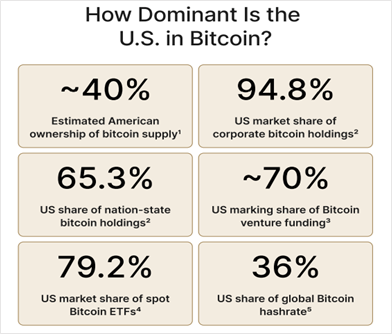

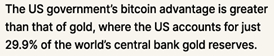

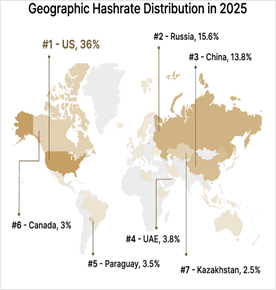

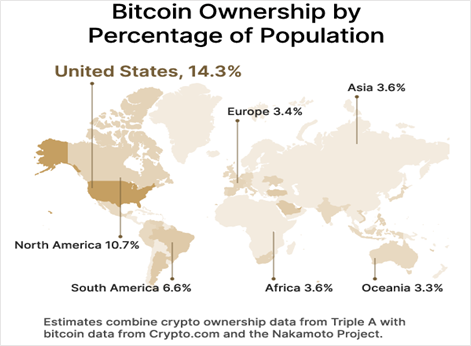

Il grafico sopra a sinistra mostra alcuni numeri a supporto di queste affermazioni. Ad esempio, si stima che gli americani detengano il 40% della supply totale di Bitcoin (fonte: Chainalysis), o che la nazione possieda, con 198,000 token, il 66% dei Bitcoin detenuti dai tutti i governi (una quota superiore a quella di tutti gli altri stati messi insieme). Gli Stati Uniti guidano anche la classifica mondiale in termini di hashrate, ovvero la potenza computazionale impiegata per il mining di Bitcoin (i.e. proveniente da infrastrutture situate negli Stati Uniti).

A seguito del ban del mining di Bitcoin in Cina nel 2021, gli Stati Uniti sono emersi come leader globale sotto questa metrica, aumentando la propria quota di mercato del 500% dal 2020. Dal 2021, il 38% di tutti i nuovi Bitcoin è stato minato negli US. “I miners sono attratti dagli Stati Uniti a causa di un contesto normativo piuttosto stabile e favorevole, mercati dei capitali ben strutturati e liquidi per finanziare ed espandere le operations, e risorse energetiche abbondanti.”

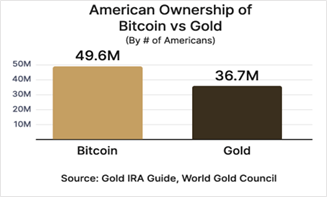

Negli Stati Uniti, la probabilità che un cittadino possieda Bitcoin è più alta rispetto a qualsiasi altro paese sviluppato: quasi 50 milioni di americani possiedono Bitcoin, un asset che è diventato anche più popolare dell’oro (seconda evidenza).

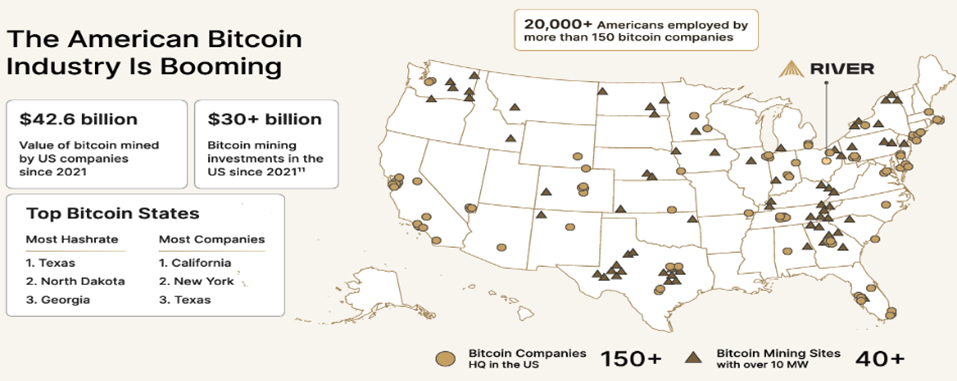

Un altro aspetto rilevante che il report analizza è quello legato alle dinamiche dell’”industria Bitcoin” a livello di paese, ed alle conseguenze indirette che la crescita del settore ha portato nel tempo: più di 20,000 cittadini US sono impiegati da società Bitcoin; queste ultime, con sede negli Stati Uniti, sono più di 150 e concentrate prevalentemente negli stati della California, New York e Texas.

Anche in termini di investimenti nel mondo Venture Capital con focus su Bitcoin, gli Stati Uniti detengono una leadership consolidata: circa il 70% dei finanziamenti globali focalizzati su società “Bitcoin” è stato destinato ad aziende con sede negli Stati Uniti dal 2021, ed il 79% delle società di investimento VC con focus su Bitcoin è basato negli USA.

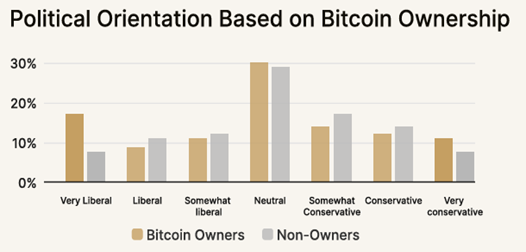

Un’ultima nota “sociale” che abbiamo trovato interessante nel report è quella che afferma come la diffusione di BTC negli Stati Uniti sia poco condizionata da fattori quali l’etnia, la religione, l’orientamento politico, il reddito e l’istruzione (fonte: The Nakamoto Project).

Questi risultati confermano l’idea che Bitcoin non risponde a un profilo “tipo” di utente: è uno strumento inclusivo e neutrale per natura, accessibile a prescindere dalle predisposizioni sociali dell’individuo.

Chiudiamo lo scritto odierno con un estratto del tweet / auspicio di Eric Demuth, CEO e co-fondatore di Bitpanda, uno degli exchange di cypto più popolari in Europa e prima società austriaca nella storia in grado di raggiungere lo status di “Unicorn” (società valutata almeno 1BN USD):

Approfondimento a cura di Andrea Accatino e Alban Zerweck

Lugano, 1 giugno 2025