Imagine Dragons cover album

First things first, I’ma say all the words inside my head

I’m fired up and tired of the way that things have been, oh-ooh […]

Is you believer?

I know the bloomin’ don’t come without rain

I know the losin’ don’t come without shame

I know the beauty don’t come without hurt

Believer – Imagine Dragons, “Evolve” (2017)

In un contesto macroeconomico caratterizzato dal perdurare di rendimenti delle obbligazioni sovrane globali su livelli massimi pluriennali, da deficit fiscali e debito pubblico in crescita incontrollata nelle principali economie avanzate, nonché da una diffusa instabilità politica (sotto qualche evidenza in merito), non sorprende che Bitcoin abbia recentemente segnato nuovi massimi storici, superando quota 122.000 USD.

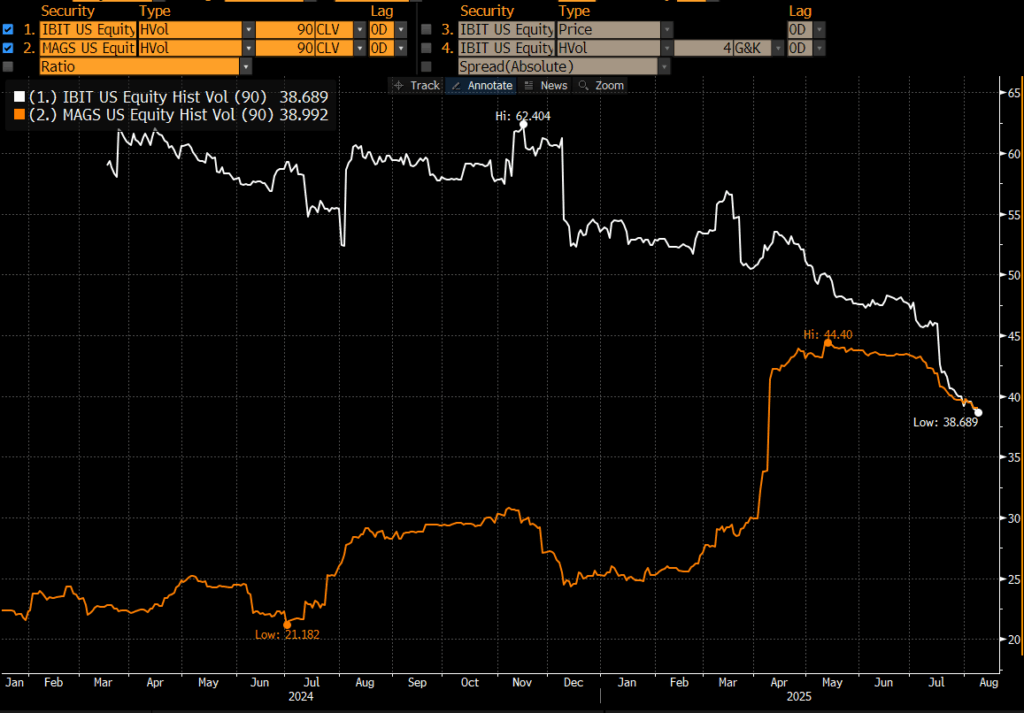

A metà agosto il provider di informazioni finanziarie Bloomberg commenta: “Nell’ultimo periodo la maggiore criptovaluta si sta muovendo come un titolo blue-chip, trainata dall’interesse crescente degli investitori di Wall Street. La volatilità annualizzata di quest’ultima è scesa a 38%, un livello un tempo impensabile se comparata al quasi 200% di oltre un decennio fa.” Dal lancio dell’ETF sulla Bitcoin (gennaio 2024), la volatilità annualizzata a tre mesi di BTC è infatti diminuita costantemente e, nell’ultimo periodo, è risultata paragonabile a quella dei titoli azionari tecnologici Magnificent 7, come mostrato nell’evidenza di seguito (volatilità Bitcoin linea bianca, titoli tech linea arancione).

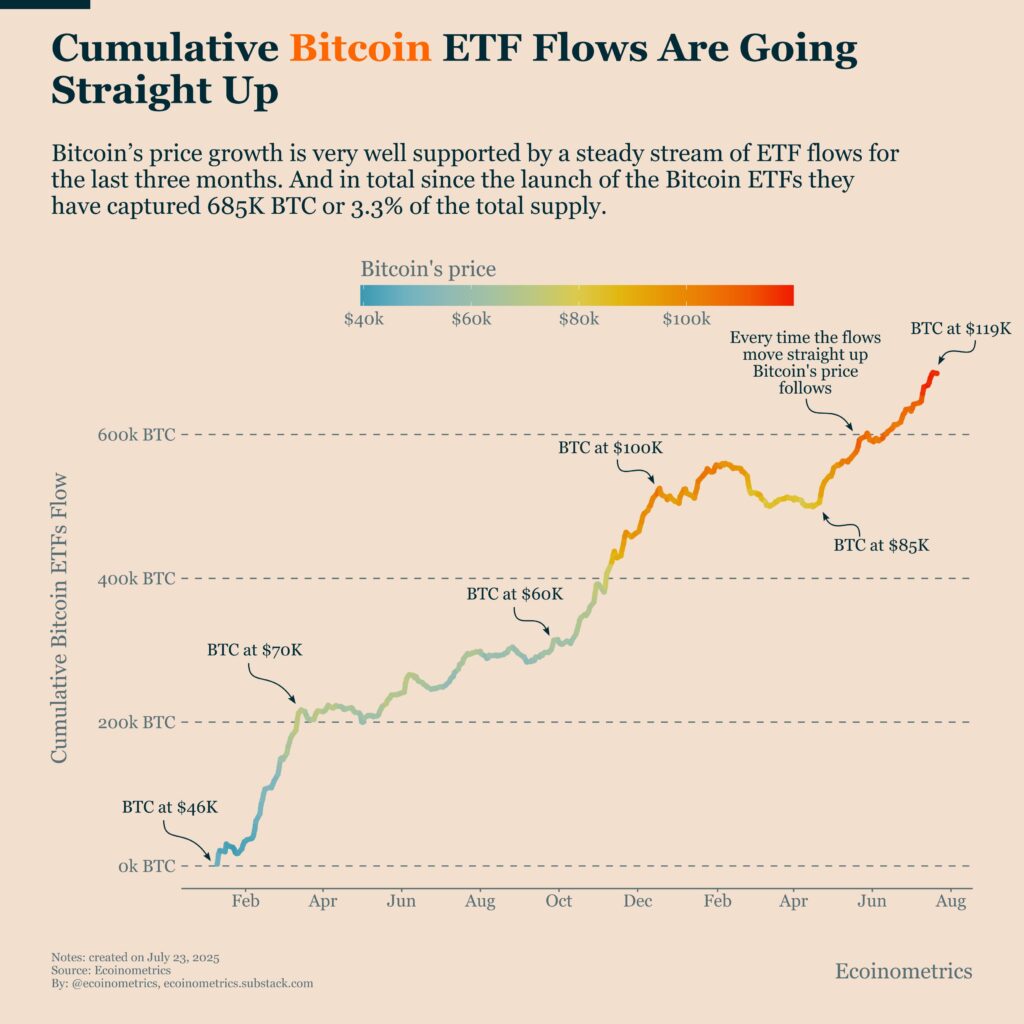

Tra i fattori che hanno supportato l’ultima fase rialzista, in aggiunta a sostenuti flussi in ingresso negli ETF (evidenza sotto che mostra gli apporti cumulati su BTC da inizio anno, in accelerazione nello scorso trimestre), durante gli ultimi mesi c’è stato l’emergere di un nuovo compratore rilevante di asset digitali.

Con lo scritto odierno ci proponiamo di analizzare un fenomeno che, durante quest’ultimo ciclo di prezzo e di adozione, ha assunto dimensioni quasi sistemiche ed è rappresentato dalle Digital Assets Treasury Companies (DATCO). Non si tratta di semplici aziende che hanno deciso di acquistare Bitcoin come parte integrante della propria strategia di tesoreria, ma di un nuovo modello societario che fonde la logica corporate con la dinamica di accumulo di asset digitali. Queste aziende non vengono valutate dal mercato per il loro core business, bensì per la capacità di raccogliere capitale sui mercati al fine di incrementare gli asset digitali in proprio possesso.

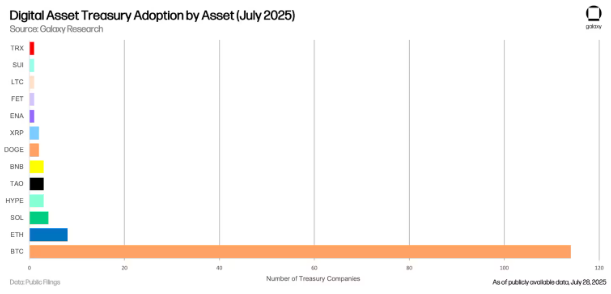

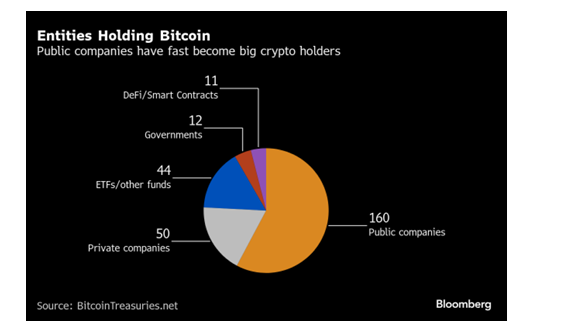

I numeri raccontano la portata del fenomeno. A fine luglio 2025 oltre 100 società quotate hanno dichiarato di possedere Bitcoin a bilancio, per un totale di circa 791.662 BTC, pari a circa 90BN USD di controvalore, un ammontare corrispondente al 4% dell’offerta circolante della cryptovaluta. La pratica non è limitata esclusivamente agli Stati Uniti: anche in Giappone, Francia, Regno Unito e Corea del Sud si assiste alla nascita di nuove entità quotate che adottano il Bitcoin come asset strategico. Sebbene Bitcoin resti di gran lunga l’asset dominante all’interno di tutte le DATCO, si è assistito alla nascita di società che hanno iniziato ad accumulare anche token di progetti alternativi come Ethereum, Solana, Ripple, Binance Coin, Hyperliquid etc. Nello specifico, le riserve in Ethereum detenute tramite questo meccanismo – stimate in 1,31 milioni di ETH (per un controvalore di oltre 4BN USD) ed accumulate da società come Sharplink e BitMine – corrispondono a circa l’1% dell’offerta circolante del token.

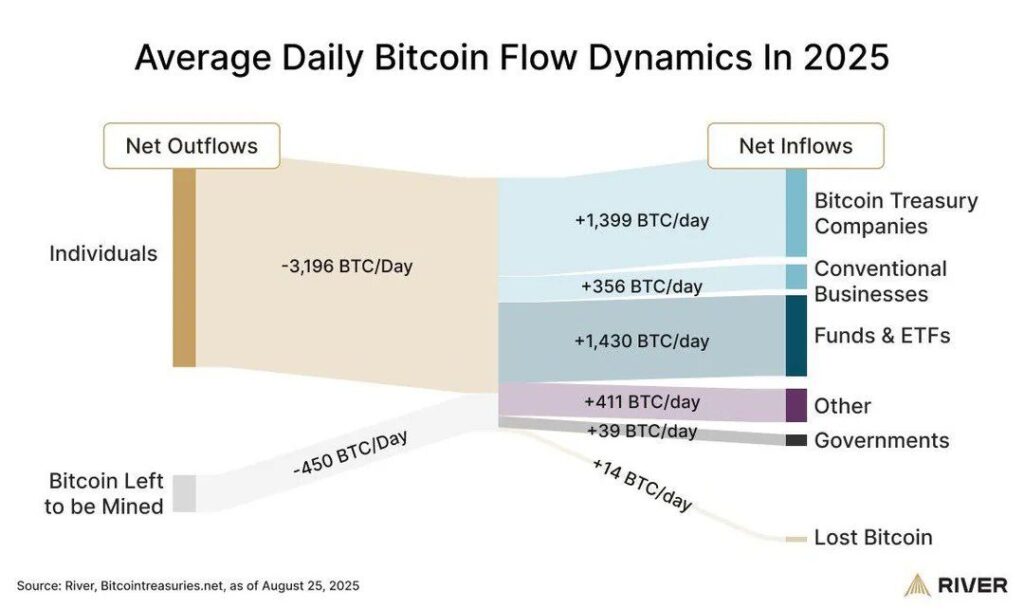

Per comprendere la portata di questo fenomeno, si consideri che nel 2025 gli acquisti medi giornalieri di BTC da parte di queste società sono stati pari a circa tre volte la nuova offerta prodotta quotidianamente dalla rete tramite mining, come evidenziato nel grafico sotto.

Microstrategy e Michael Saylor: le origini

Sebbene la pratica societaria relativa alle DATCO abbia acquisito popolarità durante la prima metà del 2025, le origini del fenomeno risalgono all’agosto del 2020, quando il CEO di una società tecnologica di software e business intelligence al tempo quasi sconosciuta, Microstrategy, maturò la convinzione che le ingenti riserve di cash presenti a bilancio fossero destinate a perdere valore in un contesto di tassi d’interesse prossimi allo zero e di politiche monetarie fortemente espansive. La mossa inaugurale fu l’impiego di 250M USD per acquistare 21,454 BTC.

“Per dieci anni le ho tentate tutte: ho provato a riacquistare le azioni (buyback societario), ho speso centinaia di milioni in marketing, ho ricostruito ogni sistema e prodotto all’interno della società…Ho perseguito ogni soluzione “convenzionale” senza successo, e poi è arrivato il COVID: il valore delle azioni Microstrategy si è dimezzato ulteriormente e tutto ciò che mi rimaneva erano 500M USD in cash a bilancio. A quel punto Jerome Powell, Chairman della FED, ha affermato: taglieremo i tassi a zero e li manterremo a quei livelli per i prossimi quattro anni. Le grandi società tech (il cui valore in borsa, nel frattempo, era raddoppiato) stavano reclutando le mie miglior risorse, ed allo stesso tempo il valore della moneta fiat stava andando incontro ad una perdita certa in termini reali a causa dell’inflazione e dei tassi a zero… Non avevo nulla da perdere, e nessuna possibilità di “vincere” nel vecchio sistema. Ho deciso di non cedere, di prendere un rischio e pensare in maniera non convenzionale. Dopo averlo studiato per moltissime ore, ho deliberato di allocare 250M USD di liquidità in Bitcoin.” (Coinstories Podcast, novembre 2024).

“Questo investimento riflette la nostra convinzione che Bitcoin, in quanto asset digitale più adottato al mondo, rappresenti una riserva di valore affidabile e un asset d’investimento attraente, con maggiori prospettive di crescita a lungo termine rispetto al semplice detenere liquidità in conto corrente. […] La nostra decisione di investire in Bitcoin in questa fase è stata dettata da una confluenza di fattori macro che pensiamo possano essere estremamente penalizzanti per il valore reale a lungo termine delle valute fiat e di altre tipologie di asset convenzionali tradizionalmente detenuti nell’ambito delle operazioni di tesoreria aziendale (i bond)”, si legge nel comunicato diffuso dalla società nella sezione investor relations. Questa dichiarazione, che risale appunto ad agosto 2020, a distanza di esattamente cinque anni risulta estremamente attuale, e ben riassume l’essenza del trade: corto valuta fiat (illimitata), lungo asset scarsi (e digitali).

Al primo acquisto, Microstrategy (oggi Strategy, o MSTR) ha fatto seguire un’emissione obbligazionaria convertibile per 650M USD a dicembre 2020 utilizzando i proventi per acquistare ulteriore BTC e, a partire da quel momento, l’attività principale della società è diventata quella di accumulare più Bitcoin possibile, finanziandolo tramite un mix di emissioni obbligazionarie e collocamenti di azioni privilegiate in diverse forme.

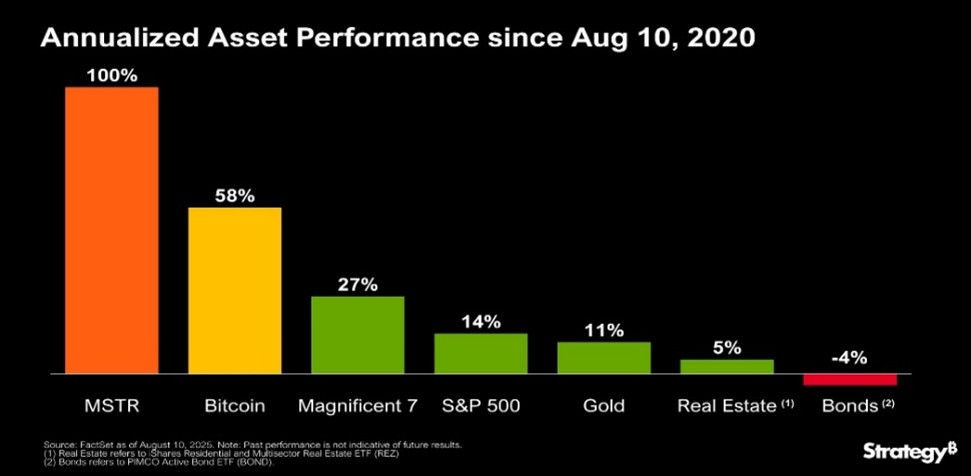

Il grafico sotto mostra la performance annualizzata a cinque anni delle azioni di Strategy (in arancio) rispetto a Bitcoin e ad altri benchmark di mercato (azioni tech, indice S&P, oro) da quando la società ha adottato BTC come asset di tesoreria aziendale: i numeri parlano da soli.

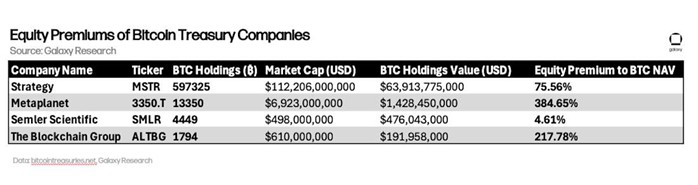

Dal P/E al mNAV: perché il mercato è disposto a pagare un premio

A partire dall’annuncio di agosto 2020, il titolo Strategy ha smesso di essere scambiato dagli investitori sulla base del potenziale di crescita degli utili aziendali (riassunto dalla metrica del rapporto Prezzo / Utili, o P/E) come avviene comunemente per le azioni quotate, ed ha iniziato a muoversi in funzione di un multiplo (o premio) rispetto al valore dei Bitcoin detenuti – definito mNAV (multiplo del Net Asset Value, la cui evoluzione nel tempo è mostrata nell’evidenza sotto).

Perché Strategy e queste società scambiano ad un premio rispetto al valore di Bitcoin detenuto a bilancio? L’emittente di ETF Van Eck individua tre ragioni principali.

- Attese del mercato circa la capacità di Strategy di continuare ad accumulare BTC

Una parte rilevante del premio riconosciuto dal mercato al titolo MSTR deriva dalla convinzione che la società continuerà ad accrescere nel tempo le proprie riserve di Bitcoin. La strategia dichiarata dall’azienda punta, infatti, ad aumentare la quantità di Bitcoin “sottostante” a ciascuna azione ordinaria, introducendo a questo proposito la metrica di Bitcoin Yield (ovvero “rendimento in termini di Bitcoin”) come principale parametro di valutazione delle proprie performance. Il BTC Yield misura appunto quanto efficacemente la società riesce ad utilizzare le emissioni azionarie e l’accesso ai mercati di capitale per accrescere le proprie riserve di BTC senza generare un’eccessiva diluzione per gli azionisti.Questo punto risulta estremamente rilevante per comprendere appieno il modello operativo delle DATCO. Fintanto che queste ultime scambiano ad un premio rispetto al valore dei BTC detenuti (dinamica ricorrente durante fasi rialziste di BTC), infatti, ogni dollaro raccolto tramite un programma di emissione azionaria ed utilizzato per acquistare asset digitali consente di incrementare il valore in crypto per azione, compensando l’effetto diluitivo derivante dall’emissione di nuove azioni.

2. Premio “regolamentare”

La seconda componente, che può essere descritta come un “premio regolamentare”, deriva da limitazioni strutturali presenti nell’attuale mondo degli investimenti. Molti investitori istituzionali non possono acquistare Bitcoin direttamente a causa di vincoli normativi, mandati di investimento con limiti “rigidi” o assenza di soluzioni di custodia ritenute abbastanza sicure. Per questo motivo, e anche per facilità nell’accesso, scelgono di acquistare MSTR. L’economista indipendente Lyn Alden, che ha investito in Microstrategy per la prima volta ad agosto 2020 e che segue con grande attenzione gli sviluppi nel settore, commenta così a riguardo: “Esistono trilioni di dollari di capitali gestiti, una parte dei quali soggetti a mandati molto rigidi. Ad esempio, vi sono fondi obbligazionari in cui il gestore può acquistare esclusivamente obbligazioni. Alcuni di questi gestori hanno una visione rialzista su Bitcoin e, in molti casi, ne possiedono anche a titolo personale. Tuttavia, non possono riflettere questa convinzione inserendo Bitcoin direttamente nel proprio fondo, poiché andrebbe contro il loro mandato. Grazie alla presenza di strumenti (azionari od obbligazionari) che garantiscono esposizione indiretta a Bitcoin, il gestore può esprimere la view positiva sul Bitcoin – per sé e per i propri investitori.” L’evidenza sotto (datata novembre 2024) conferma proprio questa dinamica: il primo investitore per size dell’obbligazione convertibile di Strategy con scadenza 2031 risultava proprio essere Allianz, la più grande compagnia assicurativa al mondo.

3. Ottimizzazione della struttura di capitale

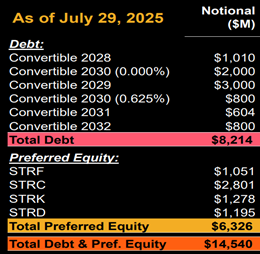

Un altro dei motivi che spiega perché Strategy, nello specifico, riesce a mantenere un premio valutativo sostanziale è riconducibile alla capacità che il mercato riconosce al fondatore Michael Saylor nell’uso della leva e nell’ottimizzazione “intelligente” della struttura di capitale (dettagliata nell’evidenza a fine paragrafo e suddivisa per debito ed equity privilegiato). A differenza delle numerose DATCO che sono emerse durante il 2025 sull’onda dell’euforia e della speculazione (un tema che approfondiremo nella sezione relativa ai rischi, di seguito), il modello di business del fondatore di Strategy è riuscito a navigare con successo – senza registrare default o fallimenti – il mercato ribassista di Bitcoin del 2022 e 2023, (BTC -80% dai massimi), grazie al fatto che la maggior parte del debito emesso aveva scadenza d circa 5 anni e interessi da riconoscere ai creditori bassi o a zero. Dopo aver fatto ricorso al debito per finanziare gli acquisti di BTC, Saylor è passato all’equity: la società ha collocato quattro diverse classi di azioni privilegiate – uno strumento ibrido a metà strada tra equity e obbligazioni – caratterizzate da differenti livelli di subordinazione nella struttura del capitale e da tipologie di dividendo, talvolta variabili e talvolta fissi.

Un equilibrio precario

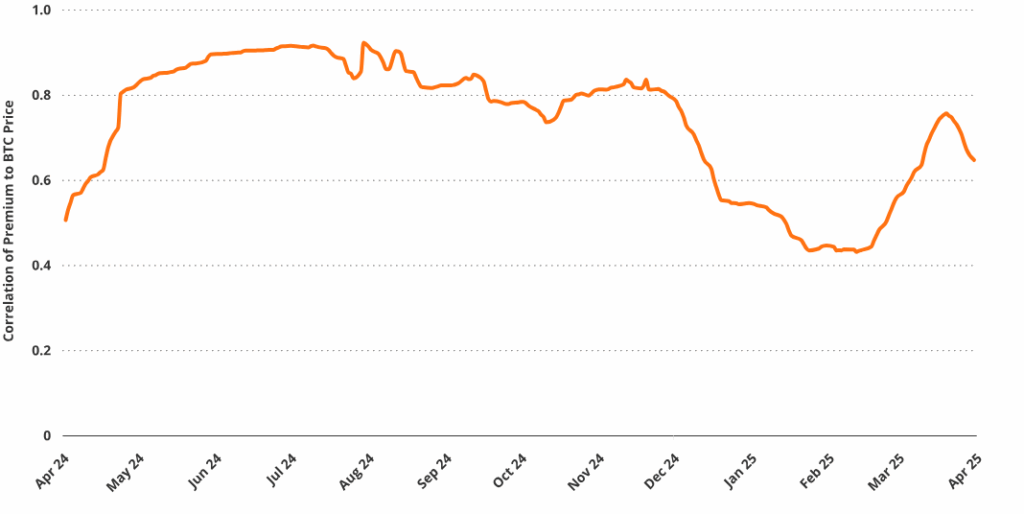

Sebbene sentiment e momentum di mercato per questo tipo di società sia rimasto positivo durante tutta la prima metà del 2025, la sostenibilità del modello delle DATCO dipende in maniera cruciale dal mantenimento di un multiplo sul NAV (mNAV) positivo. L’andamento di quest’ultimo, a sua volta, è strettamente legato alla performance di Bitcoin, come evidenziato dal grafico di correlazione tra le due metriche sotto (correlazione positiva di 0.52 a un anno). Come nota Galaxy Digital, primario asset manager crypto, se tale premio dovesse ridursi sostanzialmente – o peggio ancora, trasformarsi in uno “sconto” sul NAV – l’intero meccanismo potrebbe incrinarsi. “Alcuni titoli stanno già iniziando a scambiare vicino, o addirittura al di sotto del valore netto degli asset digitali a bilancio”, afferma il gestore.

Un ulteriore “campanello di allarme“ è rappresentato dal fatto che questo tipo di trade sul mercato sta diventando estremamente “affollato” (crowded): soltanto nell’ultima settimana di luglio, almeno dieci nuove società hanno annunciato strategie di tesoreria crypto. Inoltre, gli episodi speculativi sono abbastanza frequenti: è il caso di Sharplink Gaming, una società quotata dal 1988 ed attiva nel settore delle scommesse sportive online ed iGaming. A fine maggio quest’ultima ha annunciato un pivot nella propria strategia, trasformandosi in una Treasury Company di Ethereum (ETH), nominando come presidente del CdA Joseph Lubin – uno dei co-fondatori di ETH – ed acquistando circa 450M USD della cryptovaluta. Nella settimana successiva all’annuncio, la capitalizzazione di mercato della società è cresciuta da 140M USD a 5.5BN (+37,000%).

Galaxy propone un parallelo interessante, mettendo a confronto il boom attuale delle DATCO con la febbre speculativa che aveva caratterizzato gli Investment Trust negli anni ’20. Allora, questi veicoli scambiavano a premio rispetto al NAV, emettevano nuove azioni e reinvestivano i proventi nell’acquisto di ulteriori asset. Quando però il sentiment di mercato si invertì, le stesse dinamiche che avevano alimentato la fase rialzista amplificarono il ribasso: i successivi meccanismi di liquidazione a catena divennero un fattore accelerante che contribuì in modo decisivo al famoso crollo del 1929. Un possibile esito di una fase di vendita incontrollata potrebbe essere un consolidamento del settore: player di maggiori dimensioni e meglio capitalizzati – come Strategy (MSTR), che continua a scambiare a premio – potrebbero iniziare ad acquisire DATCO più piccole a sconto rispetto al NAV utilizzando il proprio capitale azionario, ottenendo esposizione a Bitcoin a prezzi più bassi.

L’inevitabile curva di adozione di Bitcoin

Nell’analizzare il fenomeno appena descritto, concordiamo con l’analista macroeconomica Lyn Alden che conclude: “In un certo senso, è inutile dibattere se l’adozione corporate di Bitcoin sia positiva o negativa per il token: con il crescere dell’asset, oggi un network aperto, sicuro e decentralizzato che vale oltre due trilioni USD, non è più ragionevole pensare che BTC possa rimanere confinato ai soli individui, escludendo aziende e governi. Il prossimo passo in termini di adozione potrebbe essere rappresentato da piccoli investimenti nell’asset da parte di fondi sovrani, ma la sua evoluzione naturale è rappresentata dall’inclusione nelle riserve valutarie o l’utilizzo di quest’ultimo come infrastruttura di regolamento internazionale.”

Chiudiamo con un breve video per i lettori che hanno interesse ad approfondire la storia e la “Bitcoin Journey” di Michael Saylor, che riflette sul senso del denaro, sulla costante svalutazione delle monete fiat e sul ruolo di Bitcoin nella nostra epoca.

Approfondimento a cura di Andrea Accatino

Lugano, 7 settembre 2025