Highway to Hell — concerto tributo AC/DC, Perth Festival 2020

Don’t need reason, Don’t need rhyme

Ain’t nothin’ that I’d rather do

Goin’ down, Party time

My friends are gonna be there too

I’m on the highway to hell

On the highway to hell

Highway to Hell – AC/DC, Highway to Hell (1979)

Nel 2024 i mercati avevano vissuto un’estate turbolenta: il crollo improvviso del carry trade in yen fece deragliare la liquidità globale e in pochi giorni il Nikkei perse oltre il 12%, mentre l’S&P 500 il 6%. L’estate 2025, al contrario, si è distinta per la calma apparente: Wall Street ai massimi storici, spread di credito e volatilità ai minimi. Una quiete che però nasconde fragilità ben più profonde, quelle dei conti pubblici occidentali, destinate a pesare in modo crescente sui mercati nei prossimi anni.

Negli Stati Uniti, entrate federali ai massimi grazie ai dazi coesistono con una spesa pubblica che continua la sua espansione inarrestabile. Parallelamente, la Federal Reserve è al centro di un braccio di ferro istituzionale: il presidente Trump ha tentato di rimuovere in blocco la governatrice Lisa Cook per presunte frodi ipotecarie — una mossa senza precedenti — ma Cook ha impugnato il provvedimento davanti alla magistratura e rimane in carica finché il giudice non si pronuncerà.

Sul fronte europeo, la Francia continua a vivere una fase di forte instabilità fiscale e politica. Il debito pubblico supera ormai il 114 % del PIL, e nel solo primo trimestre del 2025 si registra un aumento di circa 40 miliardi di euro, secondo i dati dell’INSEE (l’Istituto nazionale di statistica e studi economici). Sul piano politico, il governo guidato da François Bayrou è caduto ad inizio settimana dopo un voto di sfiducia — il terzo in meno di un anno — segnando un turnover senza precedenti nella Quinta Repubblica. Anche il Regno Unito è sotto pressione: la politica fiscale di Rachel Reeves (Ministro delle Finanze) viene accusata da economisti e opposizione di spingere il Paese verso una crisi in stile anni ’70. Con un buco di bilancio da £50 miliardi, debito al 96% del PIL e rendimenti dei gilt trentennali sopra il 5,5%, crescono i timori di stagflazione e di un autunno di nuove tasse, mentre il governo difende la propria strategia come necessaria per ristabilizzare i conti pubblici. La condizione di due tra le principali economie occidentali ha spinto diversi osservatori a ipotizzare che, in assenza di un ritorno a maggiore “razionalità fiscale”, non si possa escludere un intervento straordinario del Fondo Monetario Internazionale.

In questa Side View esploriamo come le tensioni fiscali e istituzionali stiano ridisegnando gli equilibri della finanza globale. Negli Stati Uniti, il braccio di ferro tra politica e Federal Reserve mette in discussione un principio considerato intoccabile: l’indipendenza della banca centrale. In Europa, la Francia e il Regno Unito fanno i conti con debiti sempre più difficili da gestire e governi che faticano a restare in piedi. Sullo sfondo, cresce il dubbio su cosa significhi davvero oggi “porto sicuro”: chi potrà continuare a finanziarsi senza pagare un premio di rischio crescente ai mercati, e chi invece rischia di essere travolto dal peso del proprio debito? Sono domande che, come vedremo, non riguardano solo la politica fiscale, ma la traiettoria stessa dell’architettura monetaria globale nei prossimi anni.

Nothing stops this train

Se la superficie dei mercati oggi suggerisce calma, la realtà sottostante è che la traiettoria fiscale americana è guidata da forze strutturali difficili, se non impossibili, da invertire. L’analista Lyn Alden[1] ne ha individuate sei, che insieme definiscono la tesi del “Nothing Stops This Train”:

- Social Security

Il sistema previdenziale americano è in squilibrio strutturale. La popolazione invecchia rapidamente, e il rapporto lavoratori/beneficiari continua a deteriorarsi. Con i baby boomers ormai in pensione, la pressione sul bilancio federale è destinata a crescere anno dopo anno, senza soluzioni facili politicamente percorribili.

- Sanità

- La spesa sanitaria è tra le più alte al mondo, pari a circa il 18% del PIL. Programmi come Medicare e Medicaid assorbono una quota crescente delle entrate federali e, come mostra nel suo ultimo articolo Luke Gromen[2], la sola voce Medicare è passata dal 3% delle entrate nel 1971 al 24% oggi. In combinazione con Social Security e Veterans Affairs, queste tre voci di spesa del governo sono passate dal 22% al 62% delle entrate federali nello stesso arco temporale.

- Difesa

La spesa militare statunitense resta elevata e difficilmente comprimibile. Con l’acuirsi delle tensioni geopolitiche, dalla guerra in Ucraina al confronto con la Cina, la traiettoria è “sideways-to-up”: i tagli non sono politicamente sostenibili, e ogni crisi internazionale diventa un argomento per rafforzare, non ridurre, il budget della difesa. - Interessi

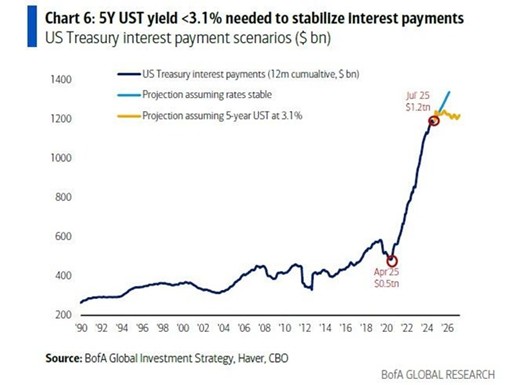

I pagamenti per interessi sul debito pubblico statunitense hanno toccato un massimo storico di 1.200 miliardi di dollari su base annua a luglio 2025, più del doppio rispetto ai circa 500 miliardi di aprile 2020. Secondo il grafico pubblicato dalla ricerca di Bank of America, se i rendimenti dei Treasury restassero ai livelli di fine agosto (circa 3,8% sul 5 anni), la spesa per interessi potrebbe superare i 1.400 miliardi entro il 2026. Solamente per stabilizzare il costo del debito sarebbe necessario riportare il rendimento medio dei Treasury a circa il 3,1%, sottolineando la crescente dipendenza del bilancio federale da tassi di interesse più bassi.

- Polarizzazione politica

Il sistema politico statunitense è così diviso che interventi di riforma strutturale — riallineare le tasse, riformare le pensioni o i programmi sanitari — risultano quasi impossibili. Il consenso bipartisan necessario per modifiche profonde non si materializza da anni, e le elezioni cicliche spingono entrambi i partiti verso promesse di spesa piuttosto che di austerità.

- Finanziarizzazione delle entrate fiscali

Una caratteristica peculiare del modello americano è la forte dipendenza delle entrate fiscali dall’andamento dei mercati finanziari come già sottolineato in questa Side View. Come evidenzia Gromen, l’andamento dell’indice S&P 500 è ormai un driver cruciale delle entrate: se le borse correggono, calano consumi e profitti, e dunque il gettito fiscale. Questo rende l’economia americana vulnerabile a un circolo vizioso: mercati giù → entrate fiscali giù → deficit su → rischio sui Treasury → ulteriore pressione sui mercati.

Nothing stops this train… ma può essere rallentato

Nonostante il quadro fiscale americano sia segnato dalla realtà strutturale descritta nel capitolo sopra, nella sua newsletter di agosto[3], Lyn Alden sottolinea che se il treno non può essere fermato, può comunque subire dei rallentamenti temporanei. I dazi record introdotti dall’amministrazione Trump — con entrate potenziali stimate tra i 400 e i 500 miliardi di dollari l’anno — rappresentano una di queste rare eccezioni. Si tratta di un gettito significativo, ottenuto per via esecutiva, senza passare dal Congresso, e quindi al riparo dai blocchi della polarizzazione politica.

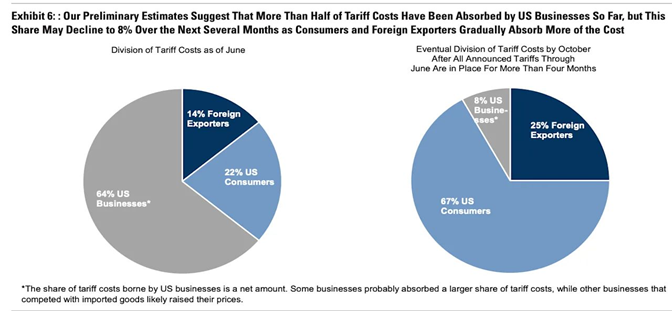

Tuttavia, avverte Alden, il beneficio è parziale. I dazi non gravano in misura prevalente sugli esportatori esteri ma, come mostra un’analisi di Goldman Sachs, vengono in larga parte assorbiti da imprese e consumatori americani (grafico sotto). A giugno 2025 circa il 64% dei costi era sostenuto dalle aziende statunitensi e un ulteriore 22% dalle famiglie, lasciando solo il 14% a carico degli esportatori esteri. Col passare dei mesi, la dinamica tenderà a spostarsi: entro ottobre la quota sopportata dalle imprese scenderà all’8%, ma quella dei consumatori salirà fino al 67%, mentre gli esportatori esteri si faranno carico del 25%. In pratica, il gettito lordo di 400–500 miliardi annui rischia di essere compensato da un indebolimento del potere d’acquisto domestico e da margini aziendali più compressi — traducendosi in un impatto fiscale netto molto più modesto rispetto alle dimensioni headline, e comunque insufficiente a scalfire deficit che superano i 2.000 miliardi di dollari annui.

Un altro modo per rallentare il treno è abbassare i tassi di interesse, così da rendere il costo del debito meno gravoso per il bilancio federale. È questa la leva monetaria che Donald Trump ha reso esplicita come priorità della sua amministrazione: ridurre il servizio del debito, oggi oltre i 1.200 miliardi di dollari l’anno, attraverso una politica di tassi più bassi. Per arrivarci, la Casa Bianca ha avviato una pressione senza precedenti sulla Federal Reserve.

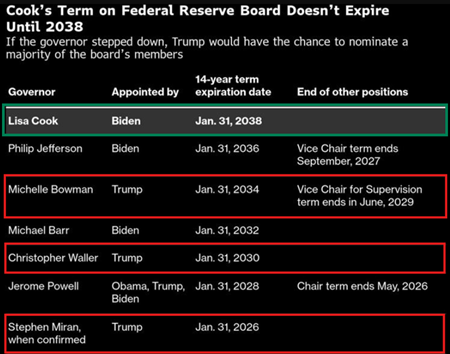

Da un lato, il presidente ha nominato Stephen Miran, ex funzionario del Tesoro e co-autore del paper “A User’s Guide to Restructuring the Global Trading System” pubblicato dal Council on Foreign Relations, in cui proponeva un ripensamento radicale dell’architettura del commercio e della finanza globale. Dall’altro, ha tentato di rimuovere la governatrice Lisa Cook, il cui mandato scade solo nel 2038, aprendo un contenzioso giudiziario che potrebbe ridefinire i limiti dell’autonomia della banca centrale.

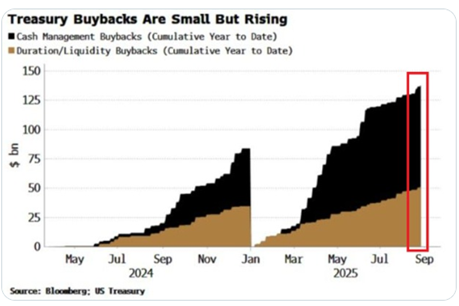

Il grafico con la durata dei mandati dei governatori Fed mostra con chiarezza cosa è in gioco: se Trump riuscisse nei suoi obiettivi, avrebbe la possibilità di nominare o sostituire un numero sufficiente di membri da ottenere la maggioranza nel Board, orientando direttamente le decisioni di politica monetaria. In questo scenario, il rallentamento del treno fiscale tramite i dazi si combinerebbe con una Fed più accomodante, capace di abbassare temporaneamente il costo del debito ma al prezzo di minare la credibilità istituzionale della banca centrale e aumentare i rischi di instabilità nel medio termine. E non si tratta solo di mettere mano ai tassi a breve riducendo l’indipendenza della Fed: anche sulla parte lunga della curva il governo interviene direttamente con il riacquisto di titoli obbligazionari a lunga scadenza da parte del Tesoro, che dall’inizio dell’anno hanno superato i 138 miliardi di dollari, quasi il doppio rispetto al 2024. Raddoppiando la frequenza degli acquisti di decennali e trentennali, il Tesoro riduce l’offerta netta di bond e contiene artificialmente i rendimenti, trasformando la gestione della curva in uno strumento fiscale a tutti gli effetti.

Questa dinamica rende evidente che non siamo più in un contesto di indipendenza monetaria, ma in piena fiscal dominance, come la definisce Lyn Alden. In altre parole, è il fabbisogno di finanziare deficit strutturali a dettare le condizioni della politica monetaria, non viceversa. La Fed non guida più il treno: è il bilancio federale a decidere la velocità, con la banca centrale e il Tesoro impegnati a contenere artificialmente il costo del debito lungo tutta la curva.

Fiscal Dominance: La sfida del debito sovrano occidentale

La Francia rappresenta oggi il caso più emblematico di fragilità europea. Il governo guidato da François Bayrou è caduto dopo aver presentato un piano di austerità da circa 44 miliardi di euro che prevedeva, tra le altre misure, anche la soppressione di alcune festività retribuite. L’idea era quella di aumentare i giorni lavorativi disponibili per stimolare la produttività e, indirettamente, il gettito fiscale. Ma in un Paese in cui i jours fériés sono percepiti come parte integrante del modello sociale, il provvedimento è stato vissuto come un attacco simbolico ai diritti dei lavoratori. La mozione di sfiducia è passata con un’ampia maggioranza trasversale — dalla sinistra all’estrema destra — segnando la fine prematura del terzo esecutivo francese in poco più di un anno. Le parole drammatiche del primo ministro François Bayrou, “il nostro paese è in pericolo perché siamo sull’orlo del sovraindebitamento”, riflettono una crisi che va ben oltre i normali cicli politici. Il deficit francese ha raggiunto il 5,5% del PIL nel 2024, ben al di sopra del limite UE del 3%, mentre il debito totale è salito a 3.345 trilioni di euro nel primo trimestre 2025.

La crisi francese non è un’anomalia, ma il riflesso di una fragilità diffusa tra le economie occidentali ad alto debito. La sorpresa più clamorosa è arrivata dai mercati: oggi i titoli greci sono percepiti come più sicuri di quelli francesi. Un vero capovolgimento storico — il Paese che un decennio fa rappresentava l’epicentro della crisi dell’eurozona e che nel 2015 fu costretto a chiedere un salvataggio internazionale viene ora giudicato più affidabile di Parigi. In sintesi, gli investitori preferiscono prestare ad Atene piuttosto che alla Francia: un paradosso che racconta, meglio di qualsiasi dato, la nuova geografia del rischio sovrano europeo.

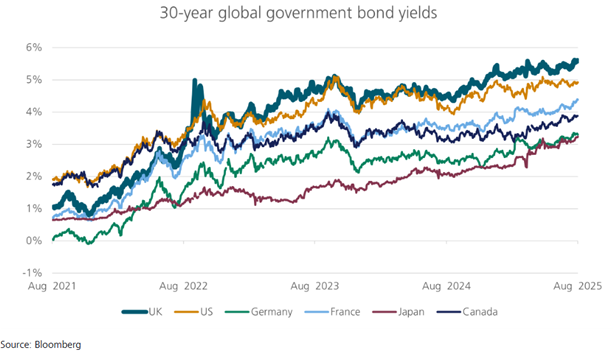

Non è solo la Francia a trovarsi sotto pressione: il Regno Unito è forse l’esempio più lampante della perdita di controllo sul debito sovrano occidentale. A settembre 2025 i rendimenti dei Gilt trentennali hanno superato il 5,7%, il livello più alto dal 1998. Una vera inversione epocale se si considera che nel giugno 2020 erano scesi fino allo 0,6%: oggi, a distanza di cinque anni, il costo di finanziamento del Regno Unito appare più vicino a quello di un Paese emergente che non a una grande economia avanzata.

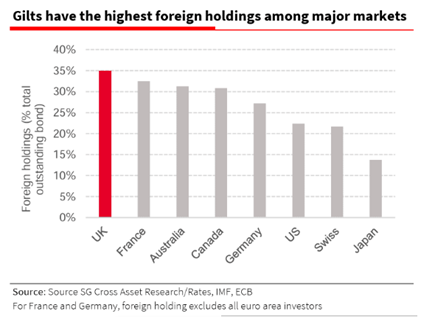

La dinamica riflette squilibri fiscali profondi. Con un disavanzo pari al 5,3% del PIL, il Regno Unito è nella parte alta della classifica dei deficit delle economie avanzate, superato solo da Stati Uniti (6,6%) e Francia (5,5%). A rendere la posizione ancora più fragile c’è la forte esposizione verso i capitali esteri: oltre un terzo dei Gilt è in mano a investitori stranieri, quasi il doppio della media dei 38 paesi che fanno parte dell’OCSE e il più alto tra i principali paesi sviluppati come mostrato dal grafico sotto di Société Générale. In pratica, la sostenibilità del debito britannico dipende, più che per altri, dall’umore dei mercati globali — e a Londra non resta che incrociare le dita. E come se non bastasse, il governo deve ora fare i conti anche con il caos politico: la vice-premier Angela Rayner si è dimessa travolta da uno scandalo sulle tasse immobiliari. L’accusa? Aver versato circa 40.000 sterline in meno di imposta di registro sull’acquisto di una seconda casa a Hove, dopo essersi fatta consigliare — a suo dire — in modo errato dai propri legali. Il problema non è solo l’errore tecnico, ma l’ipocrisia percepita: Rayner in passato aveva attaccato duramente ministri conservatori per vicende simili, e ora si è trovata dalla parte opposta della barricata. Lo scandalo, amplificato dai tabloid, ha reso la sua posizione politicamente insostenibile e ha costretto il Primo Ministro Keir Starmer a un rimpasto lampo che indebolisce ulteriormente un governo già sotto pressione nei sondaggi.

Guardando a Oriente, la situazione non appare meno complessa. I rendimenti dei titoli del Tesoro (JGB) trentennali hanno toccato un record del 3,29% a settembre 2025, il livello più alto di sempre, segnalando un cambio di regime per il Paese con il più alto debito al mondo: oltre il 250% del PIL. Il debito del governo centrale giapponese ha superato i 1.300 trilioni di yen, una montagna che per decenni è sembrata sostenibile grazie al fatto che il 90% è detenuto da investitori domestici e dalla Bank of Japan che funge da acquirente di ultima istanza.

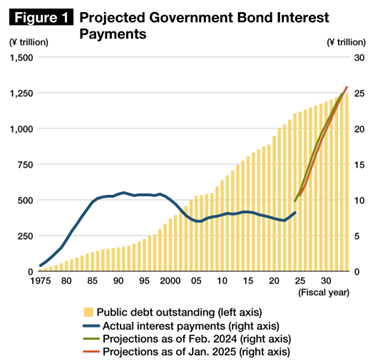

Ma questa architettura sta cedendo. Dal luglio 2024 la BoJ ha avviato un quantitative tightening, riducendo gli acquisti di JGB di circa 400 miliardi di yen a trimestre, con l’obiettivo di dimezzare i flussi mensili a 3 trilioni entro marzo 2026[4]. Con la Bank of Japan meno attiva sul mercato dei titoli di Stato, i rendimenti sono oggi più liberi di muoversi sui fondamentali macroeconomici. In assenza dello stesso livello di acquisti da parte della banca centrale, una quota maggiore di offerta resta nelle mani degli investitori, che per assorbirla richiedono un premio di rischio più elevato. Il Ministero delle Finanze stima che i pagamenti per interessi passeranno da 10,5 trilioni di yen nel bilancio 2025 a 25,8 trilioni nel 2034 — pari a un terzo delle entrate fiscali complessive. Un dato che fotografa la trappola: ogni anno Tokyo emette oltre 172 trilioni di yen in obbligazioni, di cui circa 140 trilioni solo per rifinanziare debito in scadenza. Due anni di entrate fiscali “bruciati” per non far saltare il sistema.

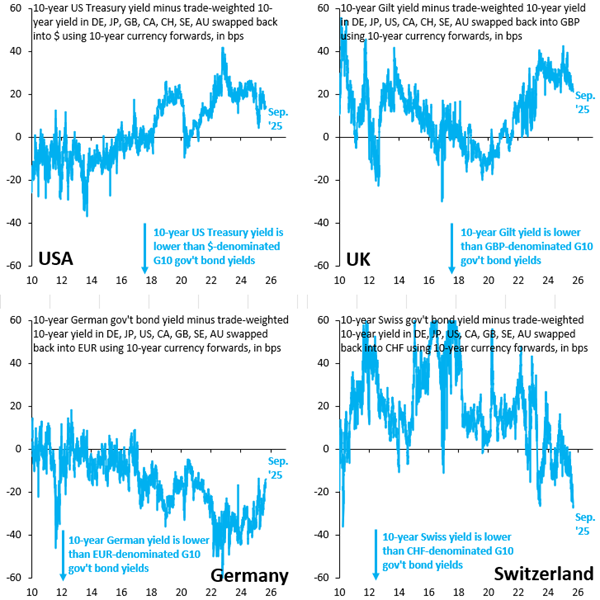

Per tirare le fila dello scritto di oggi, come osserva Robin Brooks[5], — senior fellow al Brookings Institution, già capo economista dell’Institute of International Finance ed ex chief FX strategist di Goldman Sachs — il numero di veri porti sicuri si sta rapidamente riducendo. Brooks confronta il decennale di ciascun Paese con quello medio degli altri paesi del G10. Per rendere la misura coerente, traduce tutti i rendimenti nella stessa valuta tramite currency forwards, così che resti solo la differenza reale di costo del debito.

Nei suoi grafici, gli Stati Uniti mostrano il cambio di regime più evidente: il differenziale dei Treasury è passato da negativo a positivo intorno al 2016. In altre parole, un tempo Washington poteva emettere debito più a buon mercato rispetto al resto del G10, quando tutto veniva convertito in dollari, ma non più. Questo deterioramento, spiega Brooks, si è accelerato nell’ultimo decennio con l’impennata del debito pubblico. La traiettoria è simile anche per Regno Unito e Germania, seppur con tempistiche diverse, mentre l’unico Paese che ha visto rafforzarsi la propria posizione è la Svizzera: il differenziale dei suoi decennali è diventato sempre più negativo, segnalando che gli investitori sono disposti ad accettare rendimenti inferiori pur di rifugiarsi nei titoli elvetici. Secondo Brooks, in un mondo in cui i grandi debitori devono pagare sempre di più per piazzare il proprio debito, la Svizzera rimane uno dei pochi veri safe haven.

Non è un caso: con un debito federale fermo intorno al 20% del PIL e la regola costituzionale del debt brake che impone bilanci in pareggio strutturali, Berna ha costruito negli anni una reputazione di stabilità unica. Il paradosso di questa fase storica è che non sono le grandi potenze a offrire fiducia, ma un piccolo Paese alpino che continua a raccogliere capitali globali a costi inferiori. Mentre i “treni fiscali” di Stati Uniti, Europa, Regno Unito e Giappone corrono su binari incerti, la Svizzera resta una delle poche fermate sicure rimaste lungo il percorso.

Approfondimento a cura di Nicola Lampis

Lugano, 14 settembre 2025

[1] https://www.lynalden.com/september-2024-newsletter/

[2] New “Everything Bubble” is not translating to lower deficits fast enough = very troubling (Luke Gromen, FFTT)

[3] https://www.lynalden.com/august-2025-newsletter/

[4] https://www.boj.or.jp/en/mopo/mpmdeci/mpr_2024/k240731a.pdf

[5] https://robinjbrooks.substack.com/p/are-there-any-safe-haven-countries