Pressure, Pushing down on me

Pressing down on you

No man ask for

Under pressure, that burns a building down

Splits a family in two

Puts people on streets

Under Pressure, Queen & David Bowie

Hot Space, 1982

“Probabilmente non dovrei dirlo, ma quando vedi uno scarafaggio, è probabile che ce ne siano altri. E quindi tutti dovrebbero esserne avvertiti”. Così Jamie Dimon, CEO di JP Morgan, è intervenuto di recente durante la conferenza di presentazione dei risultati trimestrali della sua banca, commentando il caso First Brands che poche ore prima aveva scosso il mondo del private credit. Nella sideview di oggi cerchiamo di fare luce su quanto accaduto nei casi First Brands e Tricolor Holdings, analizzando non solo le dinamiche legate al private credit, ma anche il contesto più ampio di quello che viene definito shadow banking — già affrontato nell’approfondimento di giugno dello scorso anno — per capire se, come direbbe Dimon, ci siano ancora altre “cockroaches” in cucina.

Per anni, questo segmento di mercato è stato uno dei principali rifugi per capitali affamati in cerca di cedole, specialmente nei periodi di tassi a zero o negativi. Qual era la proposta che non si poteva rifiutare? Cedole generose, grazie ad un premio per il rischio derivante dall’illiquidità dello strumento, e metodi di valutazione non strettamente sotto l’occhio vigile del regolatore, senza le insidie di prezzi quotidiani di mercato. Nell’ultimo decennio, dunque, il private credit ha rappresentato a tutti gli effetti un’alternativa al sistema finanziario tradizionale: capitale paziente, sofisticato, apparentemente immune alla volatilità dei mercati pubblici.

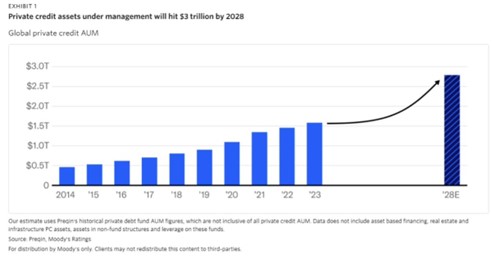

Secondo i dati di Moody’s, il mercato del private credit vale oggi oltre 1,7 trilioni di dollari, una massa silenziosa che finanzia imprese e buyout in alternativa al sistema bancario tradizionale, e che potrebbe sfiorare i 3 trilioni entro il 2028. La storia di First Brands — fornitore di componenti per auto, in default con oltre dieci miliardi di dollari di debito, e con prestiti che i fondi di private credit continuavano a valutare a prezzi che nemmeno lontanamente incorporavano il rischio effettivo dello strumento, fino a poche settimane prima del collasso — ha acceso i riflettori sul comparto, e le parole del CEO della più importante banca del mondo non hanno fatto altro che aggiungere benzina sul fuoco.

A dire il vero, non è stato un fulmine a ciel sereno. Gli osservatori più attenti avranno notato che il mercato azionario aveva già iniziato a prezzare qualche scricchiolio nel comparto del credito privato. Le Business Development Companies (BDC) — le società quotate che finanziano il credito privato e ne rappresentano il volto “pubblico” — hanno cominciato a perdere valore in borsa già da mesi. L’indice Cliffwater BDC Total Return, che misura la performance delle principali società di credito quotate, ha sottoperformato l’indice S&P 500 dall’estate ed è negativo da inizio anno. Le azioni di Blue Owl Capital — uno dei maggiori gestori globali specializzati in credito privato e direct lending — ha perso oltre il 25% da inizio anno, mentre Blackstone Secured Lending, la BDC quotata del gruppo Blackstone, ha lasciato sul terreno quasi il 20%. Tutto questo mentre l’S&P 500 continua ad aggiornare nuovi massimi storici.

Se le BDC avevano rappresentato il primo segnale d’allarme, nelle ultime settimane la tensione ha iniziato a emergere anche nel sistema bancario. Le azioni di banche regionali come Zions Bancorporation e Western Alliance Bancorp sono crollate dopo che entrambe hanno rivelato di essere state vittime di frodi legate a prestiti concessi a fondi che investono in mutui commerciali distressed. Zions ha registrato un charge-off da 50 milioni di dollari su un prestito erogato dalla sua controllata California Bank & Trust di San Diego, mentre Western Alliance ha dichiarato di aver finanziato gli stessi debitori, con un’esposizione residua di quasi 100 milioni di dollari.

Secondo le indagini, i beni messi a garanzia dei prestiti sarebbero stati spostati verso altre società e, in alcuni casi, erano asset già pignorati o vicini al fallimento. In uno dei casi, i documenti che certificavano la proprietà dei beni sarebbero stati manipolati, nascondendo l’esistenza di altri creditori con priorità di rimborso.

Questi episodi di credito “una tantum” non sono passati inosservati, anche perché arrivano subito dopo i default di Tricolor Holdings e First Brands, che hanno già costretto JP Morgan, Fifth Third, Jefferies e UBS a registrare perdite per centinaia di milioni di dollari. Jefferies, esposta a First Brands attraverso i propri hedge fund, ha perso oltre il 25% di capitalizzazione in un solo mese — il peggior risultato dalla crisi del 2020. Secondo Bloomberg, i suoi fondi hanno circa 715 milioni di dollari di esposizione verso società collegate al gruppo fallito, mentre UBS ne ha dichiarati altri 500 milioni. Anche JP Morgan, pur non direttamente coinvolta, ha dovuto contabilizzare una perdita di 170 milioni di dollari legata a Tricolor Holdings, così come Barclays per altrettanti 110 milioni di sterline.

Mark to Myth

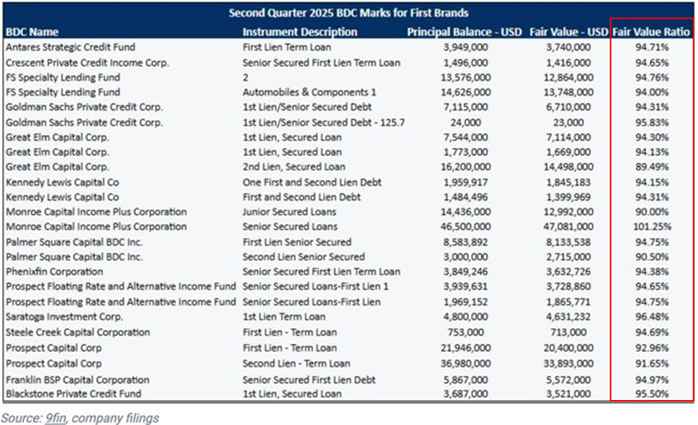

Come accennato nella sideview di un anno fa, il problema non è nuovo. Allora parlavamo del rischio di un mercato “protetto dal velo del mark-to-model”, dove il valore di un prestito nasce più da calcoli e ipotesi che vanno ad alimentare fogli di calcolo piuttosto che da un mercato trasparente basato su domanda e offerta. Per capire quanto questo tema resti attuale, abbiamo cercato evidenze di come i principali fondi di private credit valutassero la loro esposizione a First Brands. La tabella qui sotto mostra i dati più recenti: quasi tutte le BDC continuano a segnare i prestiti a valori superiori al 90% del nominale, nonostante il fallimento della società e l’apertura di un’indagine federale. Un esercizio contabile che, più che riflettere la realtà, sembra confermare quanto scrivevamo allora: nel credito privato, la verità del prezzo arriva sempre per ultima.

Come ha osservato The Economist[1], il vero rischio oggi è la compiacenza. La maggior parte degli investitori non ha voluto vedere: si sono fidati dei modelli, delle agenzie di rating, dei processi di due diligence sempre più formali. Alcuni prestiti sembrano persino essere stati collateralizzati più di una volta sugli stessi attivi, un déjà vu che ricorda da vicino il caso Greensill Capital — la società britannica di supply-chain finance crollata nel 2021 dopo aver impacchettato e rivenduto come titoli sicuri crediti commerciali difficili da verificare, lasciando Credit Suisse e altri grandi investitori con miliardi di dollari di esposizione.

Lo schema era lo stesso: fiducia cieca, controlli deboli e una convinzione diffusa che, finché il sistema regge, la realtà possa aspettare.

Come nota The Economist, la diversificazione che un tempo doveva rendere il sistema più sicuro ha finito per renderlo illeggibile. Oggi il rischio non si concentra più nelle banche, ma si disperde in fondi, veicoli strutturati e intermediari che si passano la torcia del credito finché qualcuno, come First Brands, la lascia cadere. E quando accade, la sorpresa non è che il sistema regga, ma che continui a far finta di non accorgersene.

Anche se in questo caso chiudere un occhio è difficile. Secondo quanto emerso dalle udienze fallimentari, First Brands non è riuscita a giustificare 1,9 miliardi di dollari di attivi che avrebbero dovuto fungere da garanzia per i suoi creditori. L’avvocato della società, interrogato in aula, ha ammesso che dei circa 2 miliardi di dollari raccolti tramite operazioni di factoring fuori bilancio, non resta praticamente nulla: nei conti ci sarebbero appena 12 milioni di dollari di liquidità. Quelle operazioni di factoring, in teoria un normale strumento di gestione del capitale circolante, che consente di incassare in anticipo i crediti verso i clienti, nel caso di First Brands si erano trasformate in un meccanismo di finanziamento opaco, in cui gli stessi crediti venivano ceduti più volte come garanzia per ottenere nuova liquidità.

Anche il principale consulente contabile di First Brands, BDO USA, si è ritrovato nel pieno della tempesta. Mentre i creditori della società contestano proprio l’uso disinvolto di finanziamenti fuori bilancio, BDO, che certificava i conti di First Brands, ha dovuto avviare una profonda ristrutturazione interna: licenziamenti, tagli ai costi e sospensione di viaggi aziendali. Il motivo? Un debito da 1,3 miliardi di dollari contratto con Apollo Global Management, a un tasso vicino al 9%. Un dettaglio che aggiunge una vena quasi grottesca alla vicenda: Apollo è infatti lo stesso gruppo che avrebbe scommesso al ribasso sul debito di First Brands, mentre contemporaneamente finanziava e quindi potenzialmente teneva in vita il revisore che ne certificava i bilanci. Il risultato è un intreccio che racconta bene la fragilità del sistema: una società di revisione indebitata con un private lender, che verifica i conti di un’azienda finanziata (e poi shortata) dallo stesso private lender.

Il “lato nascosto” del credito

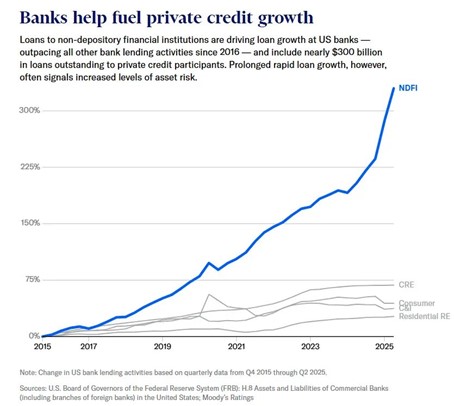

C’è un paradosso che attraversa la finanza americana: gli istituti bancari tradizionali, quelli che il post-crisi del 2008 avrebbe dovuto rendere più prudenti, sono oggi tra i principali finanziatori del cosiddetto sistema bancario ombra. I numeri lo raccontano meglio delle parole. Secondo i dati della Federal Reserve e di Moody’s, i prestiti concessi dalle banche statunitensi alle Non-Depository Financial Institutions (NDFI), fondi di credito privato, veicoli di cartolarizzazione, assicurazioni, BDC sono aumentati di oltre il 300% dal 2015 diventando la categoria di credito in più rapida crescita dell’intero sistema. A differenza delle banche tradizionali, le NDFI non raccolgono depositi né godono di accesso diretto alla liquidità della banca centrale, ma svolgono, di fatto, lo stesso mestiere: prestano denaro a imprese e sponsor, spesso a tassi più alti e con clausole meno rigide. Il loro vantaggio competitivo è la libertà.

Mentre una banca è vincolata da regole patrimoniali e limiti di concentrazione del rischio, un fondo di private credit può spingersi dove il capitale regolato non arriva. Ed è proprio qui che la finanza tradizionale, messa all’angolo da Basilea III e Dodd-Frank, ha trovato il modo di rientrare in partita: prestare denaro a chi presta al posto suo.

Come spiega Maurizio Novelli, gestore finanziario con 35 anni di esperienza, “lo shadow banking non è un sistema alternativo al bancario, ma il suo prolungamento fuori bilancio”. I prestiti alle NDFI vengono contabilizzati come corporate lending, ma di fatto servono a finanziare posizioni illiquide, spesso con collaterali difficili da valutare. Un giro di credito che non compare nelle statistiche sul rischio, ma ne amplifica l’effetto sistemico considerato anche i volumi non irrilevanti.

Sempre secondo dati di Moody’s[2], le banche americane hanno ormai prestiti per 1,2 trilioni di dollari verso NDFI, di cui circa 300 miliardi destinati direttamente a fondi di private credit, e altri 285 miliardi a fondi di private equity. In tutto, queste esposizioni rappresentano il 10,4% dei prestiti totali del sistema bancario USA, quasi triplo rispetto al 3,6% di dieci anni fa. Se si aggiungono i 340 miliardi di linee di credito non ancora utilizzate, il conto sfiora 1,5 trilioni di dollari di finanziamenti potenziali, un volume paragonabile all’intero PIL dell’Australia. Moody’s sottolinea che questa crescita è stata trainata in larga parte dai 25 maggiori istituti statunitensi, da JPMorgan a Bank of America fino a Goldman Sachs, che concentrano la quasi totalità dei 1,2 trilioni di dollari di prestiti alle NDFI.

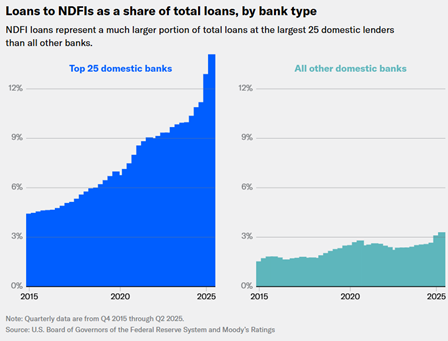

Negli ultimi dieci anni, la quota di questi finanziamenti è passata da circa il 3% a oltre il 12% del totale dei prestiti nei bilanci delle grandi banche, segno di un coinvolgimento diretto e strutturale.

Ma il movimento non si ferma ai vertici: anche le banche regionali, più piccole ma sempre più affamate di rendimento, stanno ampliando la loro esposizione verso i fondi di credito privato. Una tendenza che, secondo Moody’s, “potrebbe indebolire gli standard di underwriting e aumentare il rischio di concentrazione creditizia”, specie tra gli operatori con infrastrutture di controllo meno sofisticate e una conoscenza limitata del mercato del credito non bancario.

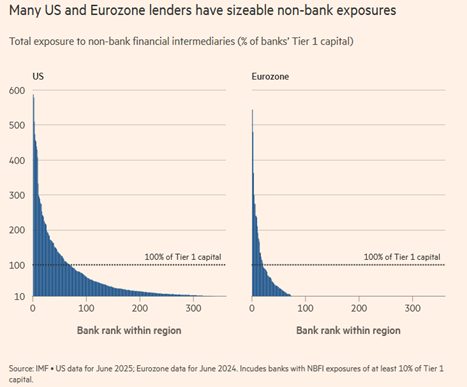

Se gli Stati Uniti rappresentano l’epicentro del credito privato, il fenomeno ha ormai una portata globale. Secondo il Fondo Monetario Internazionale (FMI), le esposizioni bancarie verso hedge fund e fondi di private credit ammontano oggi a circa 4.500 miliardi di dollari, pari a quasi il 9% dei portafogli di prestiti complessivi. In alcuni casi, singole banche detengono esposizioni superiori a cinque volte il proprio capitale di classe Tier 1, una leva implicita che amplifica la fragilità del sistema.

Il grafico elaborato dal Financial Times con i dati del FMI e rimostra bene la sproporzione: sia negli Stati Uniti che nell’Eurozona, una quota significativa di istituti presenta legami con il sistema non bancario tali da eguagliare, o superare, il proprio buffer di capitale primario. Il rischio non è solo quantitativo, ma qualitativo. Oggi oltre il 40% degli attivi bancari globali proviene da istituti che hanno esposizioni verso soggetti non bancari superiori al proprio capitale di vigilanza. La ragione, come detto in precedenza, è che questi prestiti garantiscono rendimenti sul capitale (ROE) più elevati rispetto al credito commerciale tradizionale, grazie a requisiti patrimoniali più leggeri.

Il FMI avverte anche su un nuovo fronte: la “retailizzazione” degli investimenti privati. Sempre più fondi di private equity e direct lending stanno aprendo veicoli destinati a investitori retail, offrendo accesso a strumenti illiquidi sotto forma di prodotti “alternativi” o fondi ibridi. È una democratizzazione solo apparente: in caso di turbolenze, il rischio è quello di richieste di rimborso forzate, che costringerebbero i gestori a liquidare posizioni a sconto, innescando vendite a catena. Il problema è che gli investitori retail, a differenza dei grandi fondi pensione o delle istituzioni con orizzonti temporali pluriennali (il cosiddetto “capitale paziente”), sono molto più sensibili all’andamento dei mercati. Cambiano posizione rapidamente, inseguendo performance o reagendo alla paura. In un mercato illiquido come quello del credito privato, questa reattività comportamentale può trasformare un semplice ritracciamento in una crisi di liquidità sistemica, amplificando gli effetti di un qualunque shock di fiducia.

A complicare il quadro, persistono ampie zone d’ombra regolamentari. Il FMI denuncia “gravi carenze di disclosure” da parte degli operatori non bancari in merito ad attivi, leva e liquidità, rendendo più difficile misurare le vulnerabilità sistemiche (déjà vu?).

In definitiva…

Il quadro che emerge è quello di un sistema finanziario sempre più interconnesso, dove la distinzione tra banche e finanza “ombra” è diventata sfumata. Le prime finanziano i fondi che, a loro volta, prestano al posto loro; i revisori si trovano coinvolti nei meccanismi che dovrebbero vigilare; e i prestiti vengono valutati più sulla base di modelli su Excel piuttosto che a prezzi di mercato.

Il private credit continua a rappresentare una fonte importante di finanziamento per l’economia reale, ma la sua crescita, sostenuta da leva e poca trasparenza, pone domande di stabilità di lungo periodo. Anche la democratizzazione del settore ha un prezzo: l’ingresso di investitori retail o meno avvezzi al rischio, più reattivi e meno pazienti delle grandi istituzioni, può amplificare le tensioni in momenti di stress.

Come ricordava Jamie Dimon, quando si intravede uno “scarafaggio” nel sistema, è probabile che non sia l’unico. Il punto non è allarmarsi, ma osservare con attenzione: capire se la luce accesa su First Brands e sul credito privato sta davvero illuminando la stanza o solo un angolo di essa.

Approfondimento a cura di Nicola Lampis

Lugano, 26 ottobre 2025

[1] First Brands is a painful but necessary warning for Wall Street, October 2025, The Economist

[2] https://www.moodys.com/web/en/us/insights/data-stories/breakdown-of-banks-annual-reporting-on-private-credit.html