“And time waits for no one

And it won’t wait for me

Time can tear down a building

Or destroy a woman’s face

Hours are like diamonds

Don’t let them waste”

Time Waits For No One, The Rolling Stones

It’s Only Rock ‘n Roll, 1974

In politica americana esiste una legge non scritta, confermata dai dati di quasi un secolo di storia elettorale: il partito del presidente perde seggi alle elezioni di metà mandato. Dal 1946, questo schema si è ripetuto in 18 casi su 20, con una media di 26-28 seggi persi alla Camera. Le uniche eccezioni? Il 1998 di Clinton e il 2002 di Bush post-11 settembre erano accomunate da indici di approvazione presidenziale ben superiori al 50%[1].

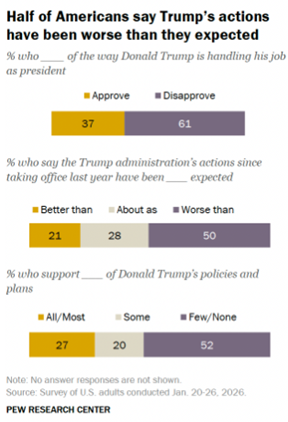

Il dato diventa ancora più impietoso quando l’approvazione del presidente scende sotto questa soglia: in quel caso, secondo Gallup, la perdita media sale a 37 seggi. Nessun presidente con un gradimento inferiore al 50% è mai riuscito a evitare perdite significative. Oggi Donald Trump si trova con un indice di approvazione che oscilla, a seconda dei sondaggi, tra il 36% e il 39%. Il Pew Research Center rileva che il 50% degli americani giudica le azioni dell’amministrazione peggiori delle attese, contro appena il 21% che le considera migliori.

I Democratici, dal canto loro, hanno bisogno di un guadagno netto di soli 5 seggi per riprendere il controllo della Camera (oggi 221-214 per i Repubblicani). E i sondaggi dicono che è un obiettivo alla portata: quando si chiede agli americani quale partito voterebbero alle prossime elezioni per il Congresso, i Democratici sono avanti di 5-6 punti. Il dato diventa ancora più preoccupante per la Casa Bianca se si guarda a chi decide davvero le elezioni: gli elettori che non si identificano con nessuno dei due partiti preferiscono i Democratici di 11 punti, e quelli che si collocano al centro dello spettro politico di 21[2].

Trump lo sa. E sa che il tempo non è dalla sua parte. Come osserva PIMCO nella sua analisi Washington Watch, il 2025 è stato il suo anno di massimo potere con un Congresso allineato, una Corte Suprema indulgente e un’opposizione ancora stordita dalla sconfitta del 2024. Quella fase è ormai alle spalle. Il Congresso ha iniziato a opporre resistenza su più fronti, i tribunali stanno progressivamente riaffermando i propri contrappesi istituzionali, e i sondaggi restituiscono l’immagine di un presidente il cui consenso appare meno granitico rispetto ai primi mesi di mandato. Se i Midterms confermassero il pattern storico e le tendenze attuali, gli ultimi due anni del secondo mandato di Trump sarebbero segnati da un Congresso ostile, con il potere di bloccare la sua agenda legislativa e avviare indagini sulla sua amministrazione. Il presidente, dunque, non può permettersi di aspettare, deve agire ora: “time waits for no one” come cantavano i Rolling Stones.

Nella Side View di oggi analizziamo cosa sta facendo concretamente la Casa Bianca per invertire una tendenza che, secondo i principali sondaggi, la vede in netto svantaggio in vista delle elezioni di metà mandato del 2026. Partiremo dalle misure economiche pensate per alleggerire il costo della vita delle famiglie americane, dai tassi sui mutui alle carte di credito, dal maxi-taglio fiscale fino alla redistribuzione dei proventi dei dazi sotto forma di assegni diretti ai cittadini, per poi esaminare le iniziative più controverse sul fronte elettorale, dove l’amministrazione sta cercando di riscrivere le regole del voto con l’obiettivo dichiarato di contrastare le frodi, ma con effetti che potrebbero ridisegnare la composizione stessa dell’elettorato.

I campanelli d’allarme

I sondaggi sono una cosa, i voti reali sono un’altra e comunque raccontano una storia non troppo rassicurante per i Repubblicani. Per capire i segnali, bisogna guardare alle cosiddette elezioni speciali: votazioni che si tengono fuori dal calendario ordinario per riempire seggi rimasti vacanti sia per dimissioni, decessi, o nomine ad altri incarichi. Sono elezioni locali, con bassa affluenza, ma proprio per questo sono considerate un termometro affidabile dell’umore politico del momento, perché chi va a votare lo fa per convinzione, non per inerzia.

Ebbene, nelle circa 88 elezioni speciali tenutesi dalla vittoria di Trump nel novembre 2024, i Democratici hanno sovraperformato i loro margini del 2024 di una media di 13-15 punti percentuali. Per dare un contesto: nel ciclo del 2018, prima di conquistare 40 seggi alla Camera e 7 governatorati in quella che fu una vera blue wave, la sovraperformance democratica nelle speciali era di circa 9 punti.[3] Oggi è significativamente superiore.

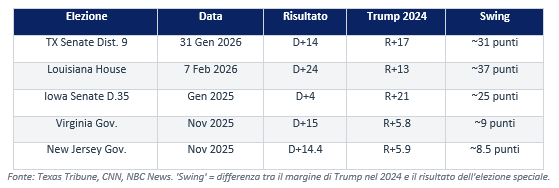

L’esempio più eclatante arriva dal Texas, cuore del conservatorismo americano. Il 31 gennaio 2026, nel Distretto 9 del Senato statale (Tarrant County, area di Fort Worth), il democratico Taylor Rehmet ha battuto la repubblicana Leigh Wambsganss, candidata personalmente sostenuta da Trump e dal governatore Abbott, con il 57% contro il 43%. Per capire la portata del risultato: alle presidenziali del 2024, Trump aveva vinto quello stesso distretto di 17 punti. La democratica ha ribaltato un vantaggio repubblicano di 17 punti in uno svantaggio di 14, per uno swing complessivo di circa 31 punti percentuali.[4]

Il dato è reso ancora più significativo dal contesto: la candidata repubblicana ha speso 2,5 milioni di dollari, contro poco meno dei 400.000 spesi dal candidato blu. Trump ha pubblicato tre post su Truth Social nelle ore finali della campagna. Non è servito. Un distretto che non eleggeva un Democratico al Senato statale dagli anni ’70 ha cambiato colore in modo netto. Karl Rove, lo stratega repubblicano che ha guidato le campagne di George W. Bush, ha avvertito: “uno swing di questa magnitudine non può essere liquidato come un episodio isolato”. E i dati gli danno ragione: il trend si estende ben oltre il Texas. Anche dove i Repubblicani hanno vinto, i loro margini si sono erosi drasticamente. In Florida, in un distretto dove Trump aveva stravinto con 38 punti di vantaggio nel 2024, il candidato repubblicano è riuscito a tenere il seggio, ma con soli 14,6 punti di margine, quasi 24 punti in meno. In Tennessee, un distretto che Trump aveva vinto con 22 punti di scarto si è ridotto a un vantaggio di soli 9. In Louisiana, un distretto che era stato repubblicano di 13 punti è diventato democratico di 24.

E poi c’è New York, che racconta forse la storia più emblematica di tutte. Il 4 novembre 2025, la più grande città d’America ha eletto sindaco Zohran Mamdani, 34 anni, socialista dichiarato, primo musulmano a guidare la Grande Mela. Trump aveva fatto di tutto per fermarlo: aveva sostenuto pubblicamente l’avversario Andrew Cuomo, minacciato di tagliare i fondi federali alla città in caso di vittoria del candidato democratico, e lanciato appelli agli elettori ebrei contro di lui. Non è bastato. Mamdani ha vinto con il 50,4% dei voti, con un’affluenza record che non si vedeva dal 1969, oltre due milioni di newyorkesi alle urne. Dopo la sconfitta, Trump ha scritto su Truth Social che “lo shutdown governativo e l’assenza del mio nome sulla scheda sono le due ragioni per cui i Repubblicani hanno perso”. Dal palco del Brooklyn Paramount, Mamdani ha risposto a modo suo: “Se c’è qualcuno che può mostrare a una nazione tradita da Donald Trump come sconfiggerlo, è la città che lo ha fatto nascere.”

Ma il segnale non si è fermato a New York. Il 9 dicembre 2025, a Miami, città a maggioranza ispanica che Trump aveva vinto nel 2024 e considerata ormai terreno ostile per i Democratici, Eileen Higgins ha battuto con il 59% dei voti Emilio González, candidato sostenuto da Trump e dal governatore DeSantis, diventando la prima sindaca donna della città e il primo sindaco democratico dal 1997. Quasi trent’anni. In una città che i Repubblicani davano per scontata, con un candidato scelto personalmente dal presidente, il risultato è un segnale d’allarme: se i Democratici vincono a Miami tra gli elettori ispanici, il perimetro della competizione elettorale si sta allargando in modo significativo.

The Affordability Playbook

1. Mutui più accessibili: la mossa Fannie Mae e Freddie Mac

Di fronte a questi numeri, l’amministrazione Trump ha intrapreso una strategia aggressiva su più fronti, centrata su un obiettivo: far sentire agli americani i benefici economici prima del 3 novembre. Non si tratta di riforme strutturali a lungo termine, ma di azioni rapide, visibili, disegnate per avere un impatto tangibile sulle tasche dei cittadini in tempo per le urne.

Il primo terreno in cui si è mossa l’Amministrazione è quello dei mutui. Fannie Mae e Freddie Mac sono due agenzie semi-governative che giocano un ruolo centrale nel mercato immobiliare statunitense. Non prestano direttamente soldi alle famiglie, ma acquistano i mutui dalle banche, li impacchettano in titoli chiamati MBS (mortgage-backed securities) e li rivendono agli investitori. Questo meccanismo libera liquidità per le banche, che possono così concedere nuovi mutui. Quando Fannie e Freddie comprano più mutui, i tassi tendono a scendere perché aumenta la domanda di questi titoli. L’8 gennaio 2026, Trump ha ordinato a queste due agenzie di acquistare fino a 200 miliardi di dollari in MBS, con l’obiettivo dichiarato di abbassare i tassi ipotecari e le rate mensili. Il direttore della FHFA (l’ente che le supervisiona), Bill Pulte, ha confermato che gli acquisti sarebbero finanziati dalla liquidità disponibile nei bilanci delle agenzie senza coinvolgimento della Federal Reserve o del Tesoro.

L’annuncio ha avuto un effetto immediato: il tasso fisso a 30 anni è sceso di circa 20 punti base in due giorni, toccando il 5,99%, ai minimi da fine 2022 mentre a febbraio 2026, il tasso medio oscilla tra il 5,87% e il 6,09%, in calo di circa 75-80 punti base rispetto a un anno fa. Tuttavia, come osserva J.P. Morgan[5], 200 miliardi corrispondono a circa un mese di nuova produzione MBS, una goccia nel mare di un mercato da migliaia di miliardi.

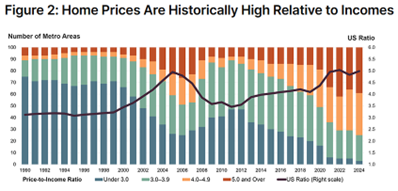

La logica politica, però, è chiara: il costo della casa è il primo cruccio dell’elettore americano. Secondo la National Association of Realtors[6], il prezzo mediano di un’abitazione ha superato i 420.000 dollari — circa cinque volte il reddito mediano familiare, che il Census Bureau[7] stima intorno agli 84.000 dollari annui. Dal 2020, secondo il Joint Center for Housing Studies di Harvard, i prezzi delle case sono aumentati di quasi il 50%, ma le rate mensili sui mutui sono praticamente raddoppiate, trascinate anche dal forte rialzo dei tassi d’interesse. Trump ha inoltre firmato un ordine esecutivo che vieta la vendita di case unifamiliari a grandi investitori istituzionali, una misura rivolta contro i fondi che negli ultimi anni hanno acquistato interi quartieri sottraendo abitazioni al mercato retail e facendo lievitare i prezzi e ha proposto di consentire l’uso dei conti pensionistici 401(k) e dei piani di risparmio universitario per finanziare l’anticipo sulla prima casa, abbassando così la barriera d’ingresso per chi vuole comprare senza avere liquidità immediata.

2. Carte di credito: il tetto al 10%

Il 20 gennaio 2026, Trump ha proposto un tetto del 10% sui tassi di interesse delle carte di credito, da applicare per almeno un anno. I numeri spiegano il fascino politico della proposta: il tasso medio negli Stati Uniti è del 23,79%, il debito complessivo ha raggiunto i 1.200 miliardi di dollari, e un tetto al 10% farebbe risparmiare ai consumatori circa 100 miliardi di dollari all’anno secondo il Vanderbilt Policy Accelerator. La proposta ha creato un allineamento politico insolito: Trump, Bernie Sanders, Josh Hawley e Alexandria Ocasio-Cortez sullo stesso fronte. Sanders e Ocasio-Cortez sono i volti della sinistra progressista americana, Hawley è uno dei senatori repubblicani più vicini al trumpismo populista: il fatto che figure così distanti ideologicamente convergano sulla stessa misura racconta quanto il tema del costo del credito al consumo sia trasversale e sentito. Il disegno di legge esiste in entrambe le camere del Congresso, ma non ha superato la fase di commissione.

L’ostacolo principale è la lobby bancaria e finanziaria, che si oppone con forza. Le società di carte di credito sostengono che un tetto al 10% renderebbe non redditizia la concessione di credito ai clienti con i punteggi di affidabilità più bassi, i cosiddetti subprime, che sono anche i più rischiosi. In pratica, le banche potrebbero semplicemente smettere di offrire carte di credito a questa fascia di consumatori, escludendoli dal sistema del credito formale. C’è poi un argomento più sistemico: un tasso massimo ridurrebbe i margini su tutto il portafoglio, costringendo le banche a tagliare i costi altrove probabilmente sui programmi di reward e cashback o a trasferire le perdite su commercianti, compagnie aeree e retailer, che a loro volta aumenterebbero i prezzi. Lo Speaker della Camera dei Rappresentanti Johnson ha espresso cautela, e con la lobby finanziaria che spinge nella stessa direzione, le probabilità legislative restano basse.

Il messaggio politico è potente: Trump vuole posizionarsi come il presidente che combatte Wall Street a difesa della classe media e lo fa su un terreno dove persino i suoi avversari più accesi faticano a dargli torto.

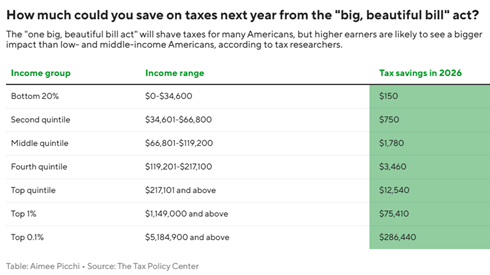

3. Il One Big Beautiful Bill: il dividendo fiscale

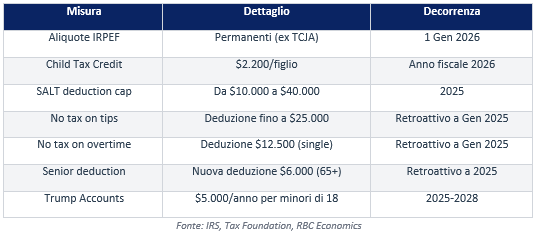

Il vero asso nella manica dell’amministrazione è già legge. Il One Big Beautiful Bill Act, firmato il 4 luglio 2025, è un pacchetto fiscale da circa 5.000 miliardi di dollari in 10 anni, il più grande della storia americana. E il suo impatto sui portafogli degli elettori sta per materializzarsi con un timing politicamente perfetto.

Il meccanismo temporale è cruciale. Poiché le tabelle di ritenuta alla fonte non sono state aggiornate nel 2025, i lavoratori con mance e straordinari hanno pagato tasse in eccesso. Ora possono richiedere le deduzioni retroattive, generando rimborsi superiori alla norma. Oxford Economics stima 50 miliardi di dollari di rimborsi aggiuntivi, un aumento del 18%. Il timing è cristallino: tra febbraio e aprile 2026, milioni di americani riceveranno rimborsi più generosi del previsto, e da maggio le nuove trattenute ridotte aumenteranno il netto in busta paga. Tutto nei mesi prima delle elezioni. Non è un caso.

Ma c’è un dettaglio che tende a passare inosservato: come spesso accade con i tagli fiscali, a beneficiarne di più non saranno i lavoratori con mance e straordinari, ma chi già guadagna di più. I rimborsi più generosi e le trattenute ridotte valgono proporzionalmente di più per i redditi alti, che pagano aliquote più elevate e hanno più margine per ottimizzare le deduzioni. Il lavoratore del fast food che non paga le mance in dichiarazione vedrà qualcosa in più in busta paga, ma il manager che incassa bonus e straordinari a sei cifre vedrà molto di più.

4. Assegni dai dazi e mercati in salita: soldi veri nelle tasche

C’è un’altra carta che Trump vuole giocare prima delle urne: trasformare le entrate dei dazi doganali in assegni diretti alle famiglie americane. A novembre 2025, il presidente ha annunciato su Truth Social l’intenzione di distribuire un “tariff dividend” di almeno 2.000 dollari a persona, escludendo i redditi alti. Il Segretario al Tesoro Scott Bessent ha confermato che i checks sarebbero destinati alle famiglie a reddito medio e moderato, con una soglia intorno ai 100.000 dollari annui. La matematica, tuttavia, non torna. Le entrate tariffarie nel 2025 sono state di 287 miliardi di dollari, ma un assegno da 2.000 dollari per tutti gli aventi diritto costerebbe circa 450 miliardi secondo lo Yale Budget Lab[8], quasi il doppio delle entrate previste per il 2026. Diversi senatori repubblicani si sono opposti pubblicamente, e ad oggi nessun assegno è stato emesso né alcuna legislazione approvata. Trump ha dichiarato di poter procedere senza il Congresso, ma questa possibilità è giuridicamente incerta.

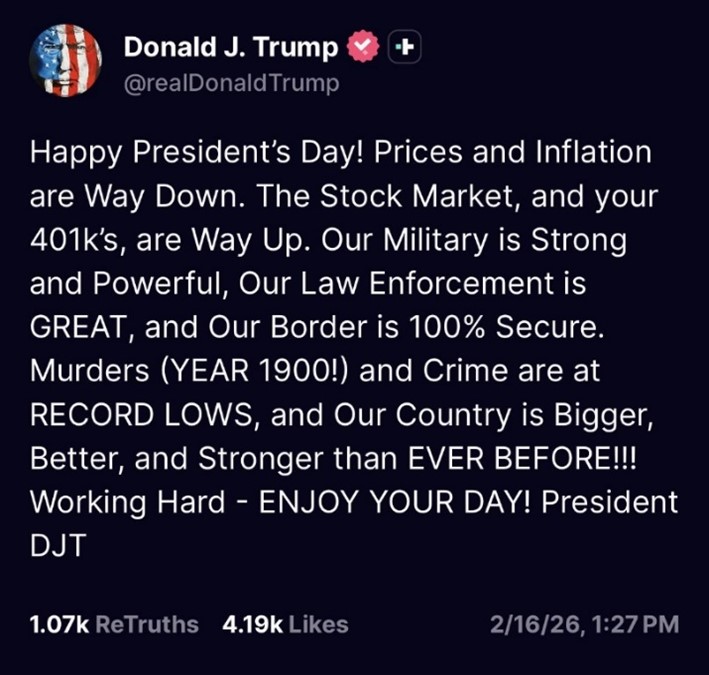

L’altro pilastro della strategia è il mercato azionario e il suo legame diretto con i risparmi pensionistici degli americani. Negli Stati Uniti, il piano 401(k) è il principale strumento di risparmio previdenziale: milioni di lavoratori investono parte dello stipendio in fondi legati ai mercati azionari. Quando Wall Street sale, i loro conti pensionistici crescono. Il giorno di President’s Day ha scritto su Truth Social: “The Stock Market, and your 401(k)’s, are Way Up”. Non è retorica casuale: è un messaggio mirato a un’America che vede il proprio futuro pensionistico attraverso la lente dell’S&P 500.

In quest’ottica va letto anche l’ordine esecutivo dell’agosto 2025 che ha aperto i piani 401(k) ad asset alternativi: private equity, criptovalute, immobiliare. L’obiettivo dichiarato: dare ai lavoratori americani accesso alle stesse opportunità dei grandi investitori. Il saldo medio di un 401(k) ha raggiunto il massimo storico di 144.400 dollari nel Q3 2025 secondo Fidelity, un numero che Trump non ha mancato di citare come prova del successo della sua agenda economica.

Ma il legame è anche un rischio politico. Quando il mercato scende, scende il sentiment degli elettori e con i midterm del 2026 all’orizzonte, ogni correzione significativa diventa un problema politico oltre che economico. Non è un caso che nelle settimane del crollo primaverile del 2025 Trump abbia prima alzato i toni sui dazi, poi fatto rapidamente marcia indietro non appena Wall Street ha iniziato a vacillare. Tenere i mercati in salita fino a novembre 2026 non è solo una priorità economica ma è una necessità elettorale.

Cambiare le regole del gioco

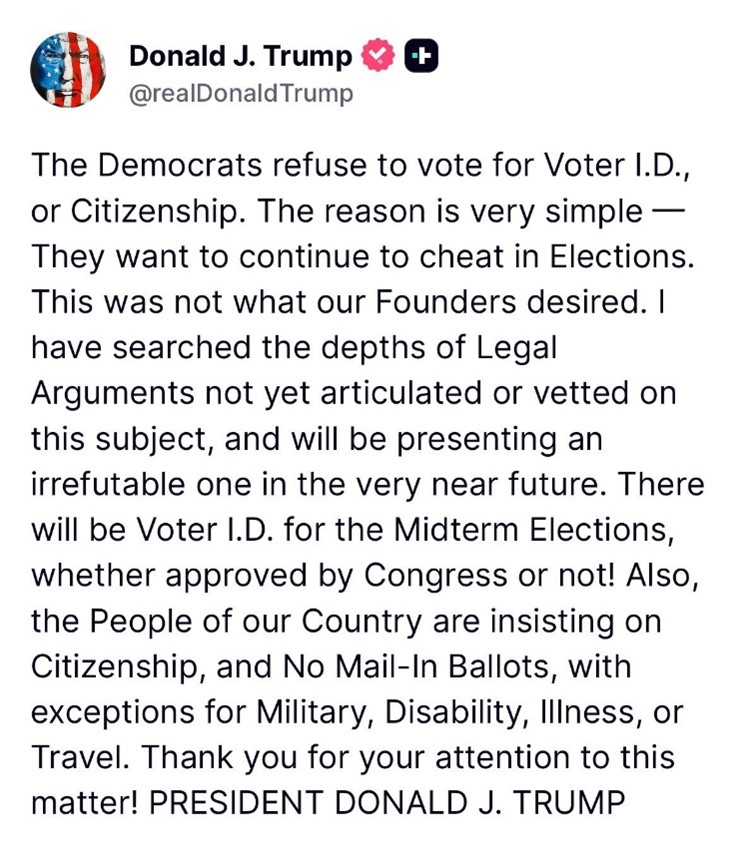

Se le leve economiche puntano a conquistare i Midterms sul terreno dei risultati, esiste un secondo binario della strategia, sicuramente più controverso, che mira a modificare le regole stesse del voto. Il 13 febbraio 2026, Trump ha scritto su Truth Social: “There will be Voter I.D. for the Midterm Elections, whether approved by Congress or not!”. Ha annunciato l’intenzione di procedere con un ordine esecutivo per imporre l’obbligo di documento d’identità con foto per votare, e la sostanziale eliminazione del voto per corrispondenza.

La radice di questa ossessione è il 2020. Trump non ha mai accettato la sconfitta contro Biden, attribuendola in parte alla massiccia espansione del voto per corrispondenza avvenuta durante la pandemia, uno strumento che, secondo lui e i suoi alleati, avrebbe facilitato frodi su larga scala. Le prove di frodi sistematiche non sono mai emerse, ma la narrativa si è sedimentata nella base repubblicana e continua a guidare l’agenda legislativa.

La Camera ha già approvato il SAVE America Act (i.e. Safeguard American Voter Eligibility Act) con 218 voti a 213. Il provvedimento imporrebbe a livello federale l’obbligo di documento d’identità con foto per registrarsi a votare, richiederebbe la prova della cittadinanza americana e renderebbe molto più restrittive le procedure per il voto per corrispondenza. Al Senato, però, servono 60 voti per superare l’ostruzionismo parlamentare, e i Repubblicani ne hanno 53. Un tribunale federale ha già bloccato un precedente ordine esecutivo simile, ricordando che la Costituzione affida la regolazione delle elezioni al Congresso e agli Stati, non al presidente.

Al di là della fattibilità giuridica, la mossa ha una logica politica precisa: il 95% dei Repubblicani e il 71% dei Democratici appoggiano l’obbligo di documento con foto secondo Pew Research[9], un consenso trasversale che Trump sfrutta per mobilitare la base su un terreno apparentemente solido. I critici, però, sottolineano che milioni di americani, sproporzionatamente poveri, anziani e appartenenti a minoranze, non possiedono un documento con foto valido, e che le restrizioni al voto per corrispondenza colpiscono chi lavora a turni, chi vive lontano dai seggi, chi ha difficoltà di mobilità.

Il conto alla rovescia

Ricapitoliamo. Donald Trump affronta i Midterms 2026 con un indice di approvazione tra i più bassi della storia recente, una serie di sconfitte elettorali che segnalano un’erosione del consenso anche in territori tradizionalmente sicuri, e un pattern storico che non ammette eccezioni per i presidenti sotto il 50% di gradimento.

La sua risposta è un blitz su più fronti: rendere i mutui più accessibili, proporre un tetto ai tassi delle carte di credito, far arrivare i rimborsi fiscali nelle tasche degli elettori nei mesi cruciali, promettere assegni da 2.000 dollari finanziati dai dazi, spingere Wall Street e i 401(k) al rialzo, e promuovere una riforma del sistema elettorale. C’è poi un fronte che potrebbe rivelarsi il più strategico di tutti: la Federal Reserve. Il mandato di Jerome Powell, che Trump ha inseguito, attaccato e infine fatto indagare dalla Justice Department, scade a maggio 2026. Al suo posto, il presidente ha nominato Kevin Warsh, ex governatore della Fed ed ex banchiere di Morgan Stanley e, dal 2011, partner di Stanley Druckenmiller al Duquesne Family Office, lo stesso Druckenmiller che è stato mentore di Scott Bessent, l’attuale Segretario al Tesoro. Un dettaglio che non è passato inosservato sui mercati: per la prima volta nella storia recente, il Tesoro e la Fed potrebbero essere guidati da due uomini formatisi alla stessa scuola di pensiero macro, quella di uno dei più grandi speculatori della storia finanziaria americana. Se confermato dal Senato (e la conferma non è scontata, con almeno un senatore repubblicano che ha già annunciato opposizione), Warsh potrebbe dare a Trump quella leva sulla politica monetaria che Powell si è sempre rifiutato di concedere. Tassi più bassi significano mutui più accessibili, credito più economico, mercati più in salita: tutto ciò che serve a un presidente in cerca di consenso prima di novembre.

I precedenti storici, però, non sono incoraggianti. Nessun presidente con un’approvazione sotto il 50% è mai riuscito a evitare perdite significative ai Midterms. I Democratici hanno bisogno di soli 5 seggi. Ci sono 9 distretti repubblicani che Kamala Harris ha vinto nel 2024. E poi c’è il segnale forse più sottovalutato: 25 deputati repubblicani hanno già annunciato che non si ricandideranno. È una cifra significativa, perché i parlamentari uscenti godono di vantaggi enormi quali visibilità, fondi, radicamento nel territorio e quando scelgono di farsi da parte in numero insolito, spesso è perché sentono che il vento sta girando. Nelle wave elections del passato, l’ondata di ritiri anticipati è stata uno dei primi segnali visibili del cambiamento prima ancora che le urne lo confermassero.

Trump, naturalmente, non è un presidente convenzionale. Ha sfidato le previsioni nel 2016, ha sovraperformato le attese nel 2024, e opera con una spregiudicatezza tattica senza precedenti nell’era moderna. La sua capacità di dominare la narrativa e di energizzare la propria base resta formidabile. Ma i numeri sono i numeri. E i numeri dicono che il tempo stringe. Mancano poco più di otto mesi al 3 novembre. Ogni settimana senza un miglioramento nei fondamentali (tasso di approvazione, sentiment tra gli elettori indecisi, costo della vita percepito dalle famiglie) rende lo scenario di una Camera a guida democratica più probabile.

Se il 2025 è stato l’anno del picco del potere di Trump, il 2026 sarà l’anno della resa dei conti. E in politica, come nei mercati, il timing è tutto. Per la Casa Bianca, l’orologio è già partito. E non si ferma per nessuno. Neanche per il Presidente degli Stati Uniti d’America.

Approfondimento a cura di Nicola Lampis.

Lugano, 22 febbraio 2026.

[5] J.P. Morgan AM, Will MBS Purchase From Freddie and Fannie Help Housing Affordability?

[6] NAR, Home Prices Increased in 77% of Metro Areas in Third Quarter of 2025

[7] US Census Bureau, Income in the United States: 2024

[8] The Budget Lab, Estimated Budgetary, Distributional, and Macroeconomic Effects of “Tariff Dividends”

[9] Pew Research Center, Majority of Americans Continue to Back Expanded Early Voting, Voting by Mail, Voter ID