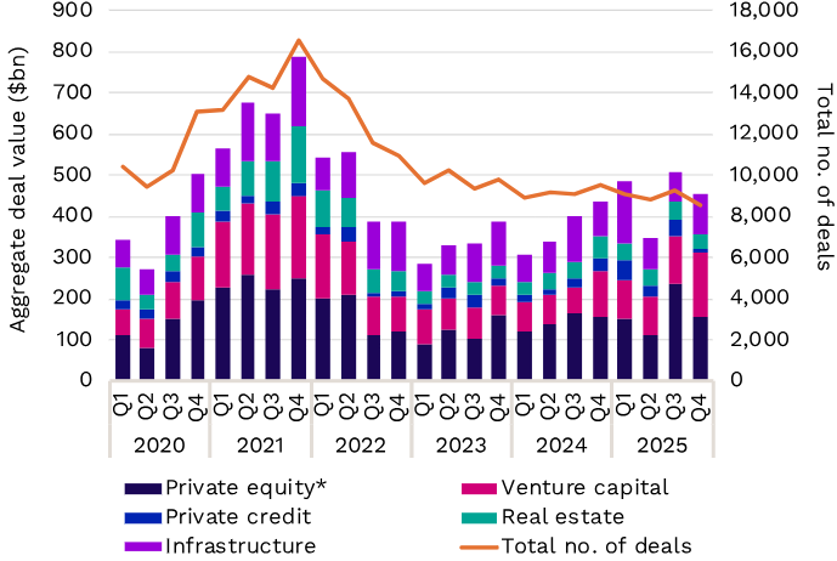

Private Capital: Deal Value su, Deal Count giù

I dati 2025, evidenziano la tendenza verso transazioni meno numerose ma di maggior valore. Sebbene il valore complessivo delle operazioni e il volume siano leggermente diminuiti nel quarto trimestre, il valore globale delle operazioni di Private Capital ha raggiunto i 455 miliardi di dollari.

Il valore totale delle operazioni annuali nel complesso è aumentato del 21% rispetto ai livelli del 2024 – segnando il totale annuale più alto dal 2022 e confermando due anni consecutivi di crescita.

Siamo ancora lontani dai dati 2021 ma quello è un anno che è considerato ancora un outlier secondo il consenso.

Source: Preqin

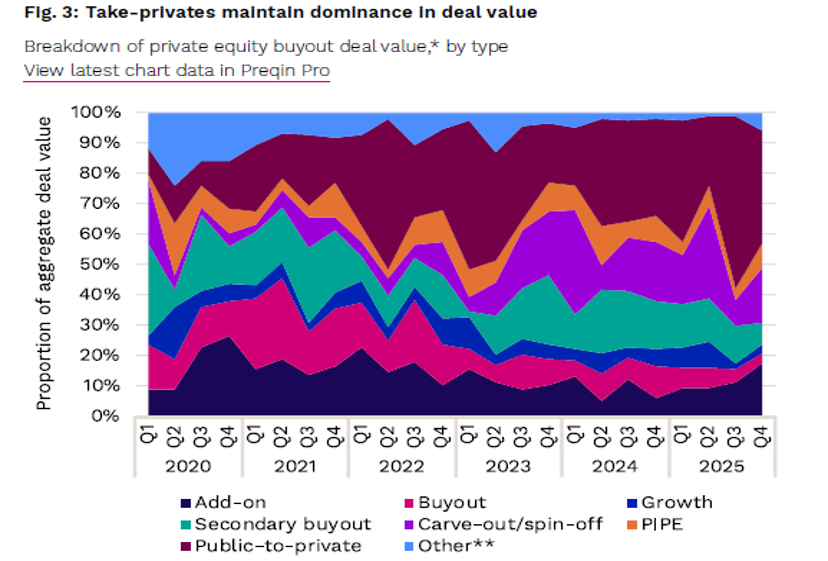

Tante le operazioni di delisting

L’attività di take private, il passaggio da società quotate a non quotate, nel 2025 ha rappresentato oltre il 40% del valore globale totale delle operazioni, segnando il livello più elevato degli ultimi cinque anni. Il rinnovato interesse per i delisting dal 2020 riflette una combinazione di valutazioni più interessanti sui mercati pubblici e il desiderio di acquisire il controllo di imprese mature, con flussi di cassa consolidati e fondamentali solidi, potenzialmente più resilienti in un contesto di tassi di interesse elevati.

Source: Preqin

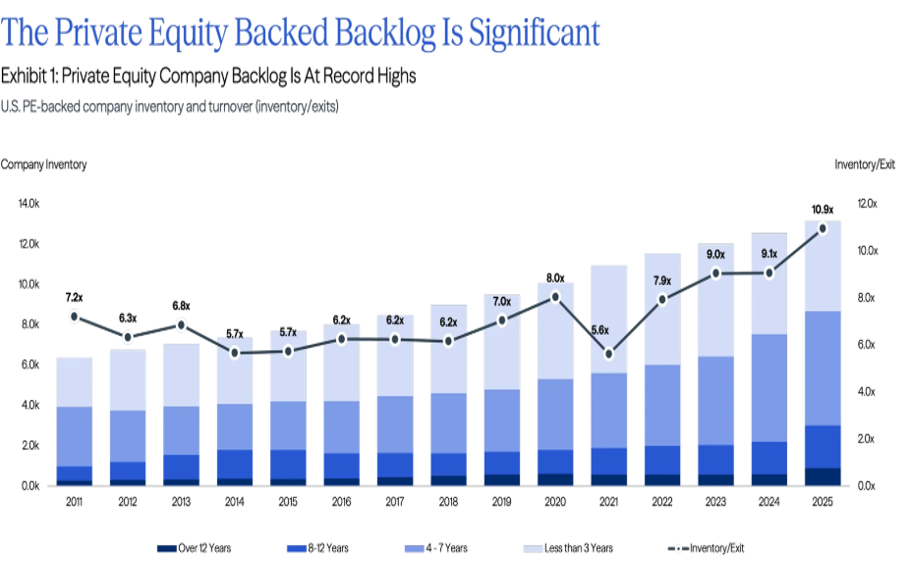

Il problema delle exit

Il numero di partecipate in pancia ai fondi PE continua a crescere, con un record di 13.000+ nel 2025. Le masse gestite sono aumentate di 5 trilioni di dollari dal 2014, per un totale di 7 trilioni di dollari a fine del 2025. Restituire questo capitale si sta rivelando la vera sfida. L’età degli investimenti in portafoglio, ad esempio, sta aumentando – il 16% delle aziende ha ora tra gli 8 e i 12 anni di detenzione. Questa misura storicamente era più vicina al 13%.

Guardando al rapporto tra numero di aziende detenute dai fondi (inventory) rispetto al totale di quelle vendute (exit), il dato annuale è aumentato a 10,9x rispetto a una media storica di 6,9x.

Source: Pitchbook

Venture Capital in accelerazione

L’attività di venture capital ha chiuso il 2025 su basi solide, con il valore delle operazioni nel quarto trimestre salito a quasi 153 miliardi di dollari, il livello più alto dal primo trimestre del 2022. Questo slancio ha portato il valore complessivo delle operazioni per l’intero anno a circa 446 miliardi di dollari, superando i livelli del 2023 e del 2024. Il numero di operazioni, tuttavia, è rimasto sostanzialmente stabile, indicando che l’attività è stata trainata dalla concentrazione di transazioni di elevato valore. Gran parte di questo slancio è derivato dall’accelerazione degli investimenti in intelligenza artificiale (AI) in USA, il tema dominante per il VC nel 2025, rappresentando quasi il 60% del valore totale delle operazioni dell’anno, rispetto al 46% nel 2024.

Source: Preqin

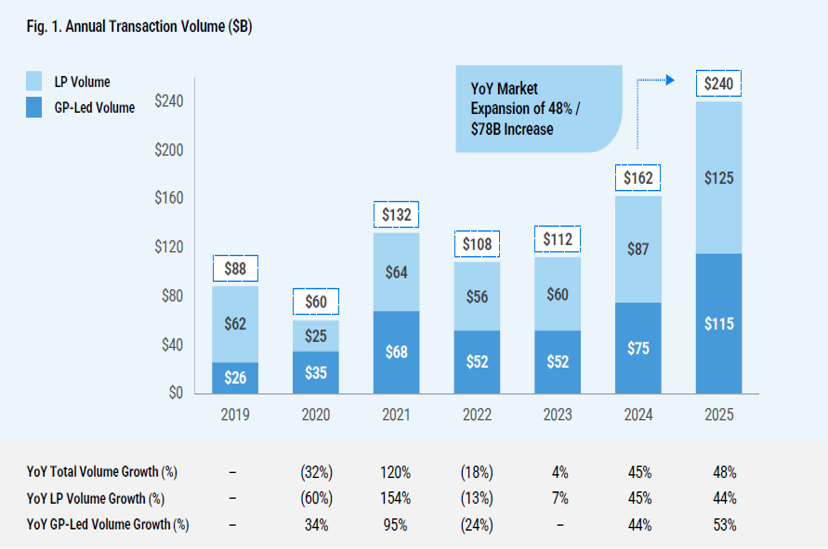

Un altro anno record per il secondario

In continuità con il 2024 che aveva fatto segnare un all-time-high a livello di transato (160+ miliardi di dollari), anche il 2025 ha rappresentato un anno record per il secondario, marcando un +50% rispetto al 2024. Al giro di boa il transato ha infatti toccato i 240 miliardi di dollari, un valore mai registrato negli anni passati.

Cresce in particolare la componente GP- led, ovvero le operazioni di secondario guidate dagli stessi gestori. Molto bene anche le più tradizionali operazioni LP-led, con un +43% rispetto all’anno precedente.

Source: Jeffereis

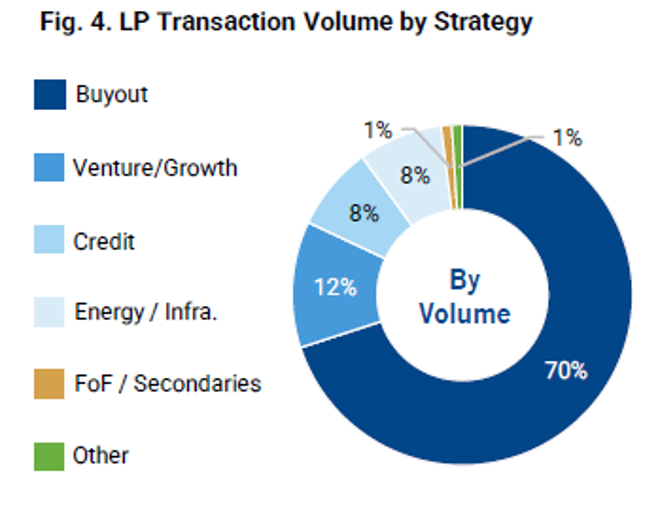

Il buyout continua a guidare il transato

Assunto che il comparto del secondario è nel suo complesso in crescita, il buyout si conferma la principale strategia, andando a rappresentare il 70% delle transazioni totali.

La scomposizione del transato per strategia è sostanzialmente speculare a quanto registrato nel corso del 2024. A metà 2025 era stata registrata una forte crescita del comparto Venture/Growth che aveva guadagnato quote, per poi riperderle nella seconda parte dell’anno e confermare valori poco sopra al 10%.

Source: Jefferies

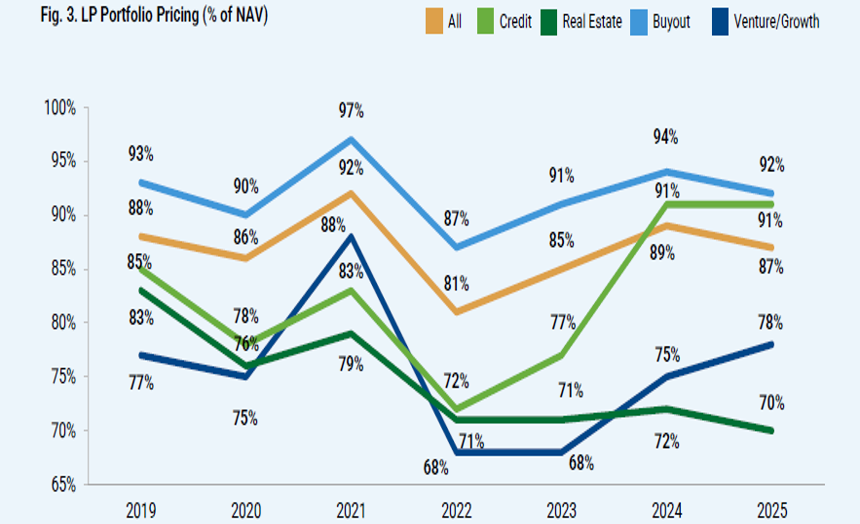

Gli sconti sul secondario nel 2025

Lo sconto medio per il 2025 sul secondario è stato del 13%. Andando maggiormente in dettaglio, il Buyout, ha scambiato mediamente ad un 8% di sconto: la crescita – rispetto al 6% del 2024 – è principalmente legata al fatto che sono stati scambiati vintage mediamente più vecchi, solitamente meno cari.

Il pricing del Venture/Growth è per contro aumentato di 300 punti base, registrando mediamente un 22% di sconto a fine anno e confermando un trend di ripresa.

La liquidità e gli sconti si confermano invece molto marcati sul Real Estate (30% in media), complice uno stallo derivante da bassi livelli di liquidità e transato.

Source: Jefferies

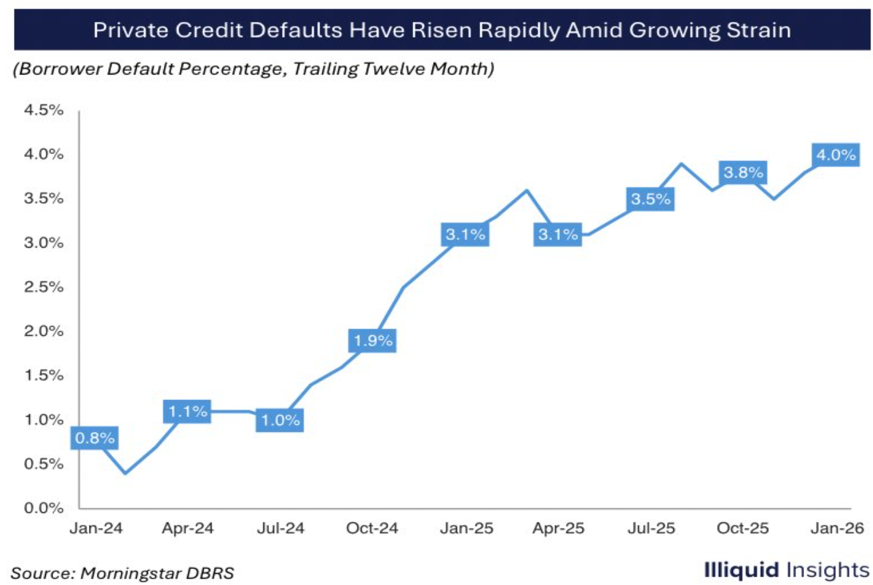

Il Private Credit vede defaults in aumento

Dal 2025 si sono susseguono notizie che hanno alzato in maniera significativa i livelli di attenzione verso il comparto del Private Credit. Non da ultimo il caso Blue Owl, asset manager che ha dovuto fermare le redemptions in uno dei suoi fondi, contestualmente annunciando una vendita dei prestiti a compratori istituzionali. Il fondo OBDC II, in particolare, ha avviato la cessione di circa 1/3 del suo portafoglio totale, per far fronte alle richieste di liquidità dei suoi investitori.

In generale sono in aumento i default di quella che è stata l’asset class di grande moda dell’ultimo biennio (circa il doppio rispetto a fine 2024), e destano preoccupazione soprattutto i portafogli esposti al software.

Source: Morningstar

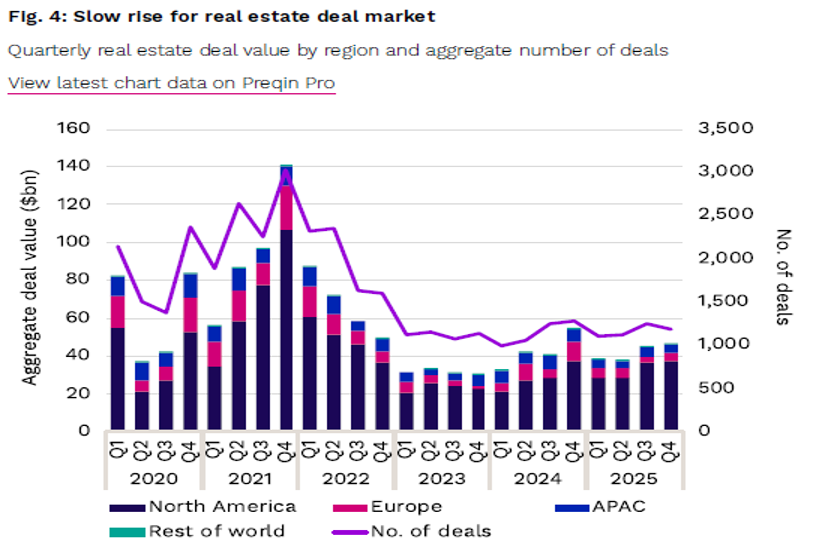

Il Real Estate stabile a bassi livelli di transato

Per quanto riguarda il Real Estate, il valore totale delle transazioni è diminuito di circa il 2% su base annua a 167 miliardi di dollari. Non da quindi segni di ripresa il comparto, confermandosi una classe di attivo in difficoltà ormai da un triennio.

Continua inoltre, a livello di fundraising, la concentrazione degli investitori sui grandi fondi: il 40% del capitale totale raccolto è andato a favore dei top-10 funds, marcando un aumento significativo rispetto alla media del 30% sul quinquennio precedente.

Source: Preqin

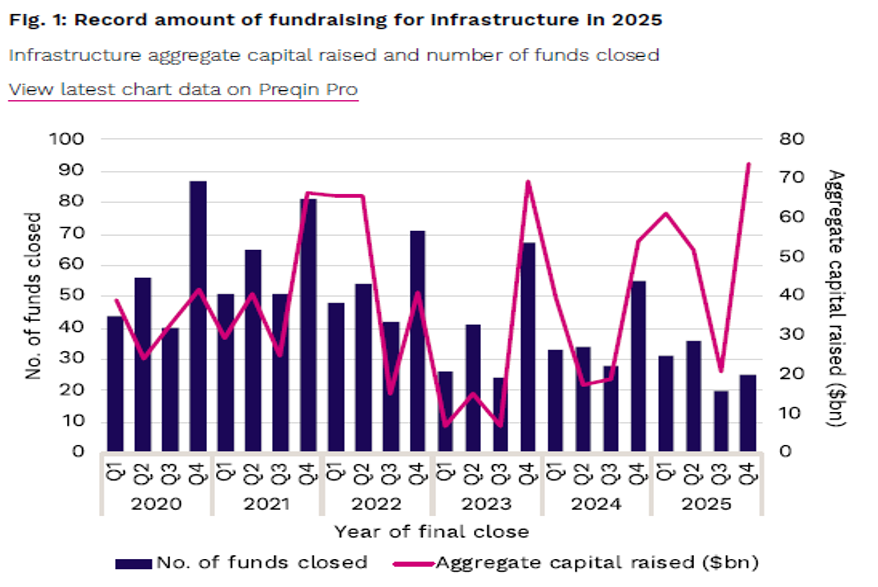

Fundraising da record per le infrastrutture

Nell’ultimo trimestre del 2025, la raccolta fondi globale per le infrastrutture ha raggiunto i 74 miliardi di dollari, portando il totale per il 2025 a 208 miliardi, un incremento significativo rispetto ai 131 miliardi dell’anno precedente e un livello record per l’asset class.

Il comparto è sempre più definito da cambiamenti strutturali a lungo termine: una delle tendenze più evidenti è che la domanda trainata da AI sta crescendo con velocità che mette sotto pressione la capacità infrastrutturale disponibile. Secondo McKinsey, la domanda mondiale di capacity per dei data centers è attesa arrivare a 3.5x i livelli attuali.

Source: Preqin, McKinsey & Company