Immagine tratta da unsplash.com

“I’ve lived long enough to have learned

The closer you get to the fire, the more you get burned

But that won’t happen to us

‘Cause it’s always been a matter of trust”

A Matter of Trust – Billy Joel

Chi ci legge avrà notato che nel corso dell’anno abbiamo a più riprese sottolineato lo straordinario apprezzamento dell’oro, che si avvia a segnare uno degli anni più forti degli ultimi cinque decenni, facendo registrare un +30% rispetto alle principali valute fiat come il dollaro USA e l’euro. Ciò che è straordinario non è tanto la crescita del prezzo dell’oro in sé, quanto piuttosto il contesto all’interno del quale tale performance è avvenuta, l’evoluzione delle realtà sociali, economiche e monetarie a cui l’oro funge da ancoraggio.

Per esplorare questi punti abbiamo intervistato Ronald-Peter Stöferle, gestore di fondi e autore della più acclamata pubblicazione annuale sul tema dell’oro, “In Gold We Trust Report”, nonché dei libri bestseller “Austrian School for Investors” e “The Zero Interest Trap”. Ronald ha iniziato nel 2007 a pubblicare questo report che esplora i temi dell’oro, della moneta e dell’inflazione e nel 2013 ha co-fondato Incrementum AG, una società di gestione patrimoniale e di fondi indipendente con sede in Liechtenstein focalizzata proprio su questi aspetti.

Ronald, hai più di due decenni di esperienza nei mercati dei metalli preziosi: cosa ti ha sorpreso di più dello straordinario rally del prezzo dell’oro di quest’anno e quali sono stati i denominatori comuni con cicli precedenti altrettanto positivi?

L’aspetto più evidente di quest’anno è stata la resistenza dell’oro in un contesto di rendimenti reali in crescita, domanda di investimento debole e dollaro forte, condizioni che storicamente avrebbero esercitato una significativa pressione al ribasso sul prezzo dell’oro. Ciò sottolinea l’evoluzione del ruolo dell’oro come copertura geopolitica, ancora monetaria e asset di crisi in un contesto di crescente incertezza globale, proprio come abbiamo spiegato nel rapporto di quest’anno, “The New Gold Playbook”.

I denominatori comuni con i cicli positivi del passato includono l’aumento dell’espansione monetaria, la diminuzione della fiducia nelle valute fiat e l’aumento dei rischi sistemici. L’economia austriaca ci insegna che questi cicli sono spesso correlati a distorsioni del mercato causate dalla creazione di credito insostenibile e dagli interventi delle banche centrali. Quando queste distorsioni si dissolvono, l’oro emerge come riserva di valore per eccellenza, non influenzata dal rischio di controparte o dal debasement monetario.

ECONOMIA AUSTRIACA 101

L’economia austriaca è una scuola di pensiero economico che enfatizza le scelte individuali, il valore soggettivo e l’importanza del libero mercato. Sostiene che i fenomeni economici derivano dall’aggregazione di decisioni individuali, piuttosto che dalla pianificazione collettiva o governativa. Gli economisti austriaci ritengono che l’intervento del governo, soprattutto nella politica monetaria, distorca i segnali del mercato e porti a inefficienze economiche e cicli economici. Sostengono un coinvolgimento minimo del governo nell’economia, sostenendo che il libero mercato è il modo più efficace per allocare le risorse e promuovere la stabilità economica.Carl Menger, un economista austriaco che scrisse “Principi di economia” nel 1871, è considerato da molti il fondatore della scuola austriaca di economia. La scuola austriaca comprende anche nomi come Ludwig von Mises, Eugen von Bohm-Bawerk e Friedrich Hayek.Per ulteriori dettagli sulla prospettiva della scuola austriaca, le pubblicazioni di Incrementum sono un’ottima fonte di apprendimento.

In Incrementum abbiamo creato il nostro modello per prevedere il prezzo dell’oro nel 2020, mettendo in relazione il prezzo futuro dell’oro e l’espansione monetaria globale prevista: secondo questo modello, il prezzo dell’oro previsto per il 2030 è di 4.800 USD e siamo quasi esattamente sulla strada per raggiungerlo.

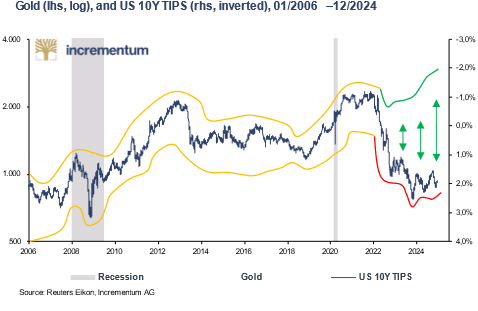

Modello rotto o fiducia infranta? Nella vostra recente pubblicazione “The New Gold Playbook”, descrivete il recente disaccoppiamento della relazione storica tra l’oro e i tassi di interesse reali statunitensi. Puoi spiegarci perché questa relazione è persistita in passato, come si è interrotta di recente e come la vedete in futuro?

Storicamente, l’oro ha mostrato una relazione inversa con i tassi d’interesse reali, perché rendimenti reali più elevati aumentano il costo opportunità di detenere oro (che non paga cedole a differenza delle obbligazioni). Questa relazione ha resistito nel tempo perché l’oro è stato visto principalmente come un bene non redditizio, sensibile alle dinamiche dell’inflazione e della politica monetaria. Il recente disaccoppiamento può essere attribuito a una crescente perdita di fiducia nei sistemi fiat e al riconoscimento dell’oro come qualcosa di più di una semplice copertura dall’inflazione: è una copertura geopolitica e monetaria.

Eventi come il passaggio della Russia all’oro in risposta alle sanzioni e l’ascesa delle iniziative monetarie guidate dai BRICS suggeriscono uno spostamento della narrazione dell’oro da bene puramente finanziario a bene strategico. Guardando al futuro, la prospettiva austriaca sottolinea che i mercati sono complessi e guidati dall’azione umana: questo disaccoppiamento riflette un cambiamento di paradigma in cui le dinamiche del prezzo dell’oro sono sempre più influenzate da questioni di fiducia sistemica piuttosto che dalle sole tendenze dei tassi d’interesse.

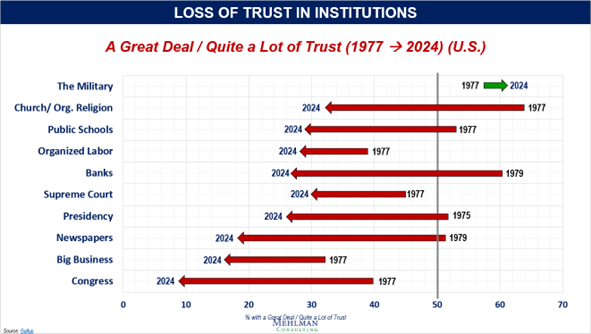

La fiducia è il valore fondamentale della cooperazione interpersonale e il cemento del nostro ordine sociale. L’erosione del nostro “capitale di fiducia” può essere osservata in molti settori della società: media, sport e concetti fondamentali come la scienza e la politica. La fiducia nelle istituzioni come la politica, la scienza e i media è vitale per la società. Confucio riteneva che i tre elementi essenziali per il governo fossero le armi, il cibo e la fiducia. Se un governante non può assicurarsi tutti questi elementi, dovrebbe rinunciare prima alle armi, poi al cibo e infine alla fiducia. Negli ultimi anni la politica, la scienza e i media hanno subito perdite di fiducia, alcune delle quali significative. Dal 1972, il General Social Survey misura la fiducia degli americani in varie istituzioni. Dal 2000, la fiducia in quasi tutte le istituzioni è diminuita, con l’eccezione delle forze armate. Solo una persona su cinque ha ancora fiducia nelle banche, nelle chiese o nelle grandi imprese, e solo una su dieci (!) nel governo. La fiducia nella politica

si sta erodendo in tutto il mondo.

In qualità di stimato ricercatore della storia dell’oro, puoi fornirci una prospettiva sulle precedenti occasioni in cui un sistema monetario o una società hanno sperimentato un tale riorientamento verso i beni durevoli e l’oro in particolare come riserva di valore?

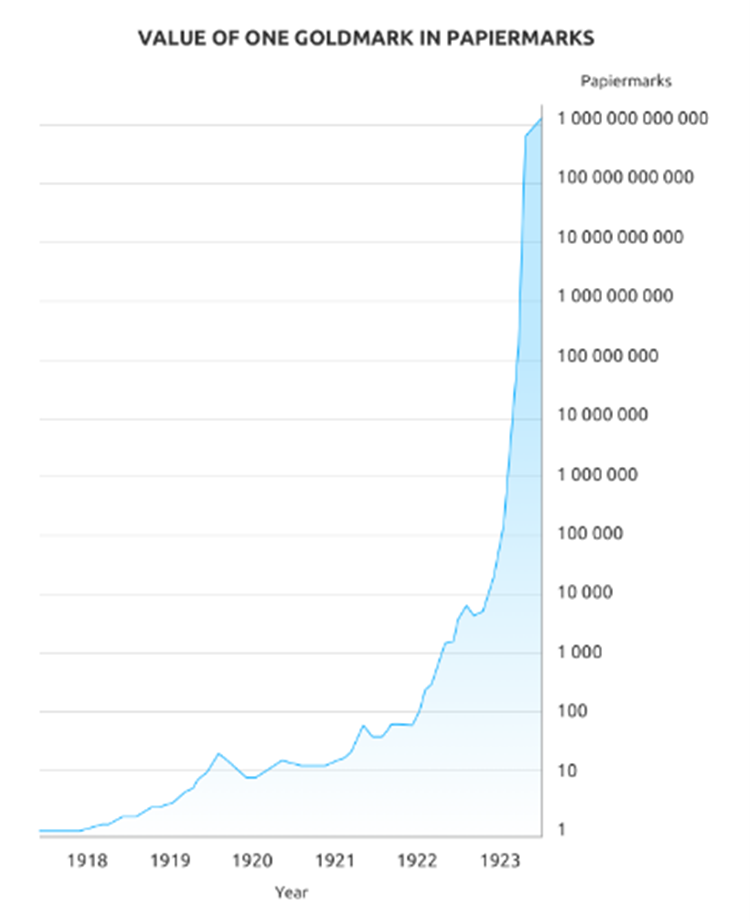

La storia offre diversi insegnamenti sulle società che si orientano verso i beni durevoli durante i periodi di stress monetario e sociale. Un esempio significativo è la transizione dal Papiermark iperinflazionato al Rentenmark sostenuto dall’oro nella Germania di Weimar (post prima guerra mondiale). Analogamente, il ritorno degli Stati Uniti al Gold Standard dopo la Guerra Civile segnò una riaffermazione della disciplina monetaria. L’economia austriaca insegna che questi cambiamenti si verificano di solito quando i sistemi fiat non riescono a mantenere la fiducia, portando alla domanda di beni tangibili immuni dall’inflazione e dal rischio di controparte. Il contesto odierno, caratterizzato da un’espansione monetaria senza precedenti e da una frammentazione geopolitica, presenta analogie con questi episodi storici. I beni fisici come l’oro sono ancora una volta riconosciuti come essenziali per mantenere la stabilità monetaria e proteggere la ricchezza.

Il ruolo duraturo dell’oro come ancora monetaria riflette la sua capacità intrinseca di conservare il valore e di ispirare fiducia, un principio che si esprime magnificamente nell’idea che “Geld/Gold ist gespeicherte Lebensenergie” (il denaro/oro è energia vitale immagazzinata). Nel corso della storia, i periodi di crisi economica e monetaria hanno spinto le società a cercare la stabilità in beni durevoli come l’oro. Come già detto, un esempio toccante è l’iperinflazione della Germania di Weimar, dove il passaggio al Rentenmark, un titolo aureo, ha ripristinato la fiducia nel sistema finanziario. Analogamente, dopo il crollo del sistema di Bretton Woods nel 1971, l’oro divenne un rifugio durante gli shock inflazionistici degli anni Settanta.

La neoeletta amministrazione statunitense è intenzionata a ridurre il deficit corrente e l’indebitamento del Paese, storicamente elevati. Si stanno prendendo in considerazione varie misure, come l’introduzione di riserve di asset durevoli a sostegno del dollaro USA. Si tratta di soluzioni praticabili o l’unica via d’uscita è un reset socio-economico?

L’idea di sostenere il dollaro USA con beni durevoli come l’oro o il Bitcoin, come proposto da personaggi come Judy Shelton (già consulente economica di Trump), è intrigante e si allinea con i principi dell’economia austriaca che sostengono una moneta solida. Le obbligazioni convertibili in oro o le riserve strategiche potrebbero teoricamente ripristinare la fiducia nel dollaro e incoraggiare la disciplina fiscale imponendo vincoli esterni all’espansione della politica monetaria. Tuttavia, la fattibilità dipende dalla volontà politica di sopportare il dolore a breve termine della transizione a tale sistema: ciò comporterebbe probabilmente significative pressioni deflazionistiche e una ridotta flessibilità della politica monetaria, risultati a cui i moderni policymaker spesso si oppongono.

In assenza di tale disciplina, potrebbe diventare inevitabile un “hard reset” che comporti la ristrutturazione del debito, la rinegoziazione del contratto sociale o la riforma della moneta. L’economia austriaca sottolinea che il debito insostenibile alla fine si risolve da solo: o attraverso una riforma dolorosa ma ordinata o attraverso un crollo disordinato.

Il Dipartimento per l’efficienza del governo (DOGE) può risolvere il deficit?

Affrontare il problema del deficit sarà una sfida a lungo termine che richiederà più di un semplice miglioramento dell’efficienza nella spesa. Programmi popolari e politicamente sensibili come la previdenza sociale, Medicare, i sussidi per i veterani, la difesa e gli interessi netti costituiscono circa il 66% della spesa pubblica, lasciando uno spazio limitato per i tagli. Anche misure drastiche, come la riduzione del 75% dell’occupazione federale, permetterebbero di risparmiare solo 225 miliardi di dollari, con il rischio di interruzioni dei servizi e minori entrate fiscali.

I guadagni di efficienza identificati da organismi di controllo come il Government Accounting Office (GAO) hanno storicamente prodotto fino a 200 miliardi di dollari di risparmi, un contributo utile ma insufficiente data l’entità del deficit. Le commissioni precedenti, sotto Reagan e Clinton, hanno incontrato limiti simili nel conseguire risparmi significativi. In definitiva, cambiamenti importanti richiederebbero l’azione del Congresso, che deve affrontare ostacoli politici. Inoltre, l’aumento degli interessi sul debito complica ulteriormente gli sforzi per stabilizzare la salute fiscale. Sebbene il DOGE possa trovare soluzioni creative, per ottenere un impatto significativo sono necessari cambiamenti strutturali e difficili decisioni politiche.

Tra le altre soluzioni creative, la possibilità di una valuta parzialmente basata sull’oro o addirittura sul Bitcoin potrebbe creare interessanti metriche di finanziamento, rivalutando il dollaro rispetto a questi asset. Anche in questo caso, l’implementazione si rivelerebbe molto difficile e la probabilità che ciò accada è molto bassa, anche se il presidente in carica ha accennato alla creazione di una riserva statunitense di Bitcoin a partire da quelli già posseduti dal governo degli Stati Uniti.

I Paesi BRICS hanno espresso interesse a sviluppare una nuova valuta di riserva potenzialmente sostenuta dall’oro. Ogni valuta di riserva mondiale nella storia è stata accompagnata dal dominio militare dello Stato emittente. Come valuti l’iniziativa dei BRICS e quale impatto potrebbe avere sul mercato globale dell’oro e sul dominio del dollaro?

L’iniziativa dei BRICS di sviluppare una valuta di riserva sostenuta dall’oro è una sfida diretta al sistema monetario centrato sul dollaro. Mentre il dominio militare è storicamente alla base delle valute di riserva, il mondo si sta spostando verso il multipolarismo. L’influenza economica, il controllo delle risorse e la fiducia nella politica monetaria stanno diventando fattori altrettanto critici.

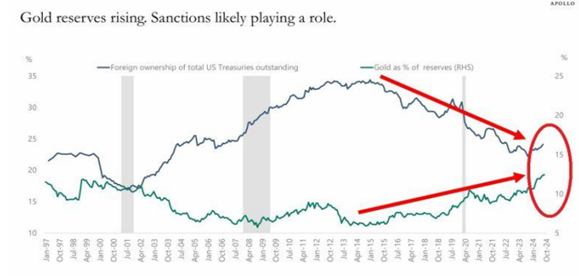

Il grafico alla pagina seguente aggiunge prove empiriche al fatto che i governi stanno diversificando le loro riserve, mostrando l’aumento delle riserve auree presso le banche centrali mondiali, che hanno raggiunto il 13% del totale, il livello più alto degli ultimi 30 anni. Allo stesso tempo, la quota di titoli di Stato statunitensi detenuti da investitori stranieri è scesa

al 24%, avvicinandosi al livello più basso degli ultimi 20 anni.

Se i Paesi BRICS riusciranno a sfruttare la loro ricchezza di risorse e le loro riserve auree per creare una valuta stabile e affidabile, potrebbero alterare in modo significativo le dinamiche del commercio globale e ridurre la dipendenza dal dollaro USA. Ciò potrebbe innescare una rivalutazione dell’oro, in quanto le banche centrali diversificano le loro riserve e cercano asset indipendenti dai sistemi monetari occidentali. Tuttavia, la realizzazione di questa visione richiede un profondo coordinamento economico e la fiducia tra i membri dei BRICS, sfide da non sottovalutare. Da una prospettiva austriaca, ciò sottolinea il ruolo dell’oro come bene di riserva neutrale per eccellenza, non condizionato dalle fragilità politiche ed economiche degli Stati nazionali.

Una preoccupazione ben più grande che mina gli sforzi dei BRICS per la de-dollarizzazione dovrebbe tuttavia essere la posizione che il neoeletto presidente degli Stati Uniti sta assumendo sull’argomento, che in un recente tweet sottolinea chiaramente la maggiore consapevolezza e la disposizione dell’amministrazione entrante a contrastare in modo deciso qualsiasi tentativo di detronizzare il “potente dollaro americano”.

Tornando in conclusione alla domanda iniziale sul perché l’oro si sia comportato in modo così straordinario, riconosciamo che negli ultimi anni il prezzo dell’oro ha semplicemente agito come barometro della fiducia. L’erosione del “capitale fiduciario” ha reso il mondo sempre più frammentato, facendo sorgere naturalmente la richiesta di un nuovo ancoraggio universalmente riconosciuto. Come scrive Ronald nel suo rapporto “In Gold We Trust”, la fiducia nasce dalla ripetuta soddisfazione delle aspettative. L’oro ha costantemente soddisfatto tali aspettative come riserva affidabile di ricchezza. La sua rinascita come pilastro centrale delle riserve e dei sistemi monetari globali non riguarda solo l’economia, ma anche la ricostruzione della fiducia in un mondo che ne è sempre più privo.

Approfondimento a cura di Alban Zerweck

Lugano, 15 dicembre 2025