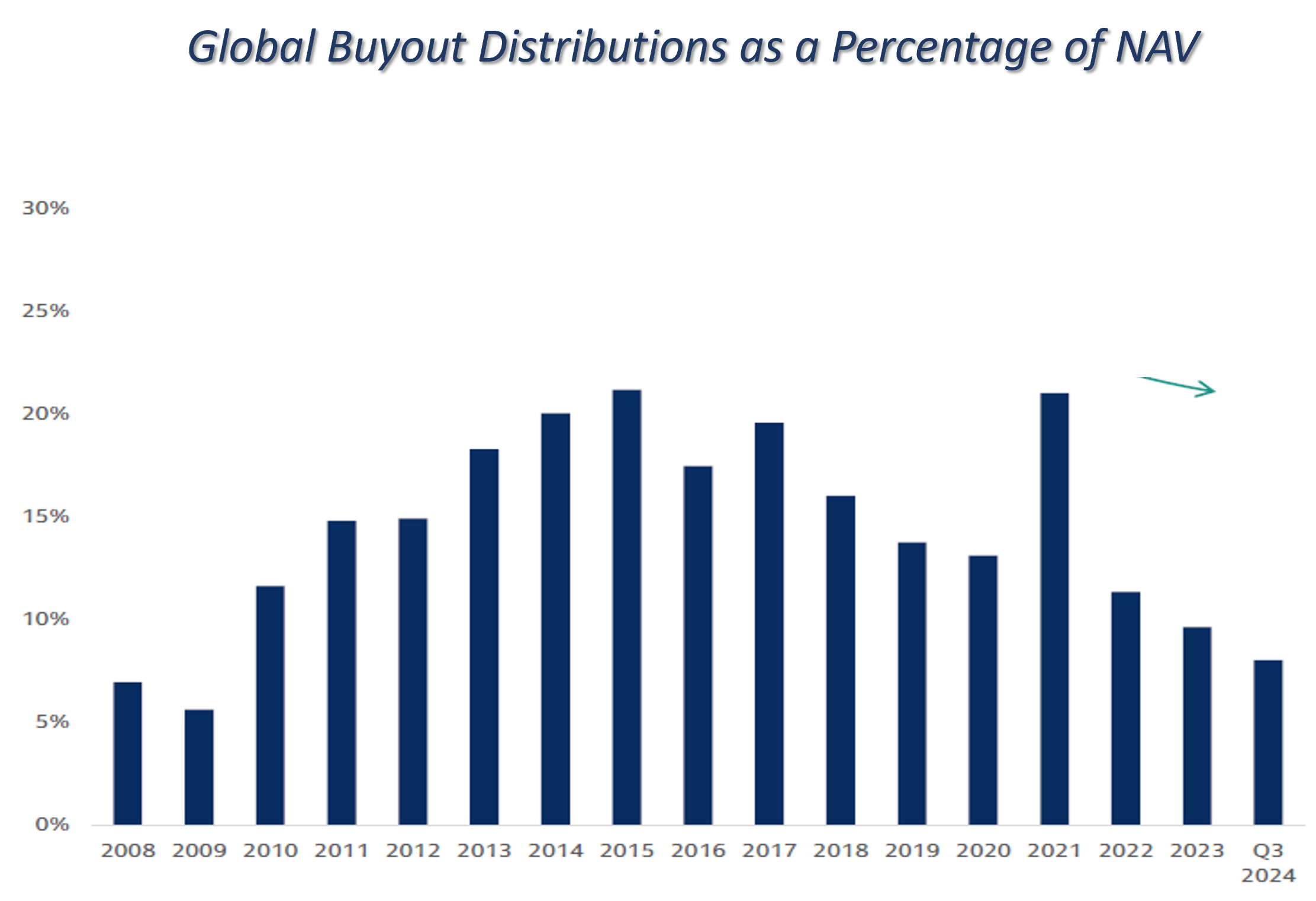

Backlog significativo detenuto dai gestori

Storicamente il rapporto tra distribuzioni e NAV nei fondi buyout si è attestato intorno al 15% annuo. Negli ultimi anni, tuttavia, questa percentuale si è ridotta in modo significativo, toccando i livelli più bassi dell’ultimo decennio. Certamente l’impatto del rialzo dei tassi è stato un fattore determinante.

Il rallentamento delle distribuzioni conferma le crescenti tensioni di liquidità nell’ecosistema del private equity, generando un contesto in cui aumenta sempre di più l’importanza dei fondi di secondario, attori che possono agire da stabilizzatori e da fonti di liquidità per gli investitori.

Source: Prequin

All-time-high sulle transazioni di secondario

Non a caso, per il secondario il 2024 è stato un anno record, con un volume globale transato di USD160+ miliardi. Oltre al più tradizionale acquisto di quote di fondi dagli investitori (LP-led), si sta sempre di più affermando il fenomeno delle operazioni di secondario guidate dagli stessi gestori dei fondi (GP-led): questo avviene principalmente attraverso continuation funds, nuovi veicoli creati dal gestore (GP) per continuare a gestire asset di un fondo precedente che necessitano di più tempo per valorizzarsi appieno. Tali veicoli rappresentano una potenziale fonte di liquidità in quanto offrono agli investitori 2 opzioni:

• Uscire, vendendo la loro quota agli acquirenti secondari

• Rimanere, reinvestendo nel nuovo continuation fund

Source: Jefferies

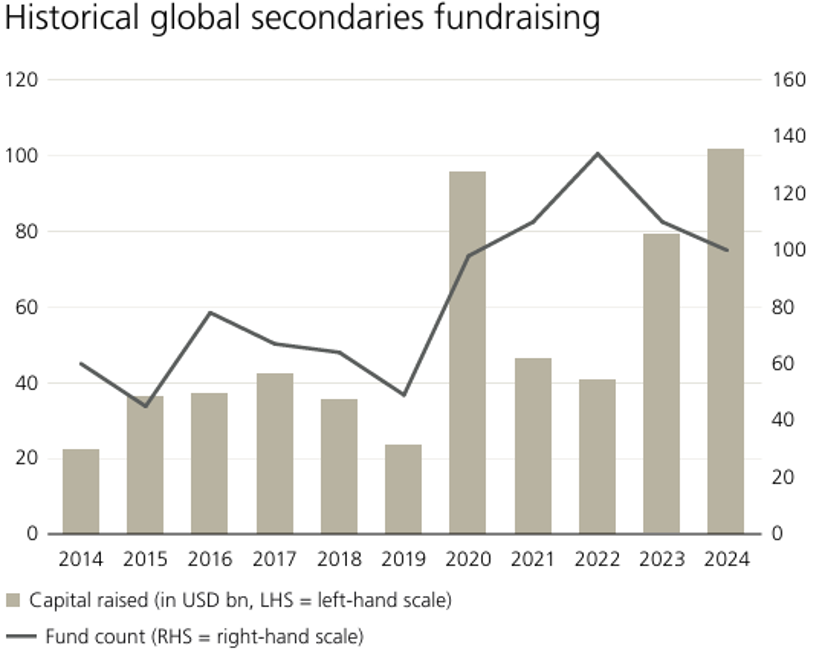

Investitori alla ricerca di opportunità

A conferma del trend positivo per il secondario, nel 2024 l’attività di fundraising ha raggiunto il livello più alto degli ultimi dieci anni, superando USD100 miliardi. Infatti, sempre più investitori sono attratti da questo mercato, riconoscendone il potenziale strategico: accesso a portafogli maturi, riduzione dell’effetto J-curve e possibilità di acquistare asset di qualità a sconto rispetto al NAV.

Il segmento resta fortemente concentrato, dominato da player di riferimento come Ardian, Lexington e Strategic Partners, i cui veicoli superano abbondantemente la soglia dei USD20 miliardi ciascuno.

Source: McKinsey, Jefferies

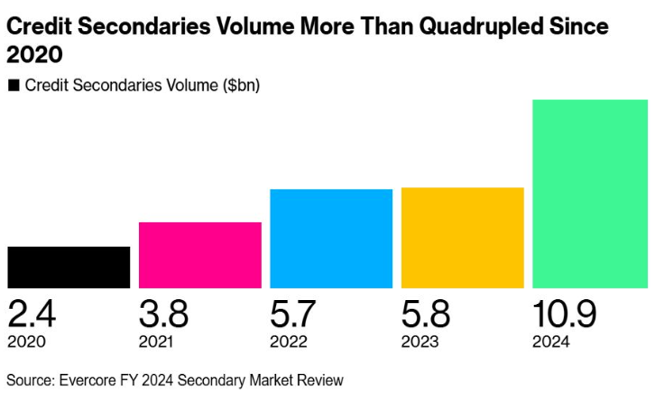

Boom del secondario di private credit

Sempre nel secondario, un segmento di questa classe di attivo in forte crescita è rappresentato da quello legato al credito privato, i cui volumi sono più che quadruplicati negli ultimi 4 anni.

Questo comparto sta guadagnando slancio, trainato dalla rapida espansione del credito privato nell’ultimo decennio e dal ruolo che può avere il secondario nel generare liquidità.

Source: Evercore, 2024

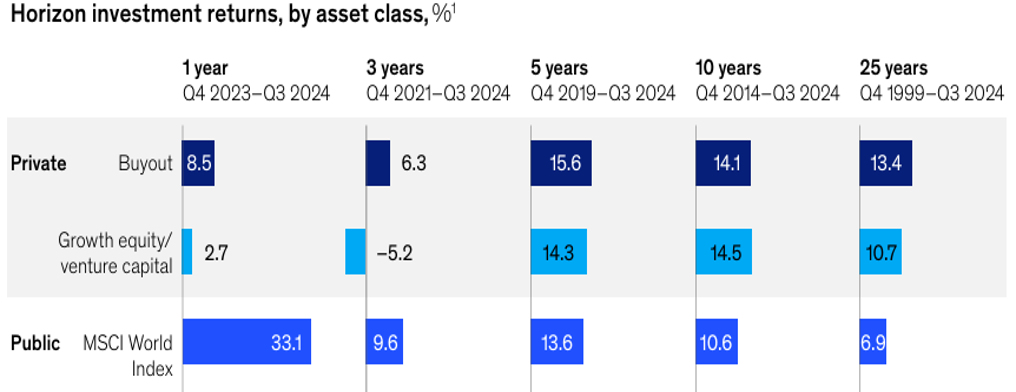

Private vs public returns

Gli anni recenti hanno visto una netta sovra-performance dei mercati quotati (trainata principalmente dalle MAG7) rispetto al private equity.

Allargando l’orizzonte temporale (5, 10 o 25 anni), i mercati privati hanno sovraperformato l’azionario pubblico globale, sia nella componente più late-stage dei buyout, sia in quella più early-stage del growth e del venture capital.

Il comparto è quindi sotto pressione nel breve periodo, e resta evidente che, per ottenere risultati distintivi, la selezione dei manager sarà sempre più un fattore chiave.

Source: McKinsey, Bloomberg, MSCI Private Capital Solutions

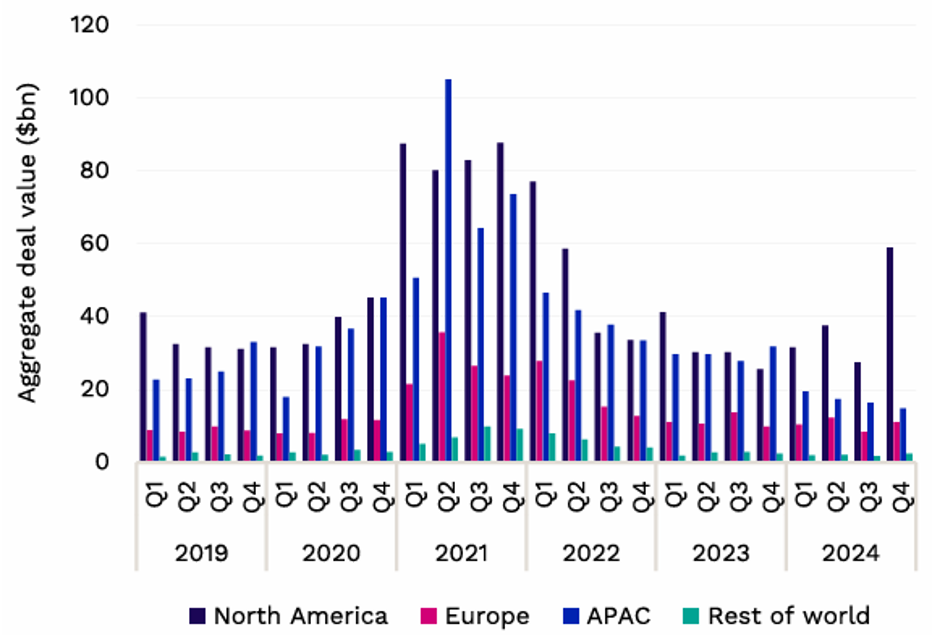

Il venture capital è ancora un «made in USA»

Sebbene il comparto early stage VC negli ultimi anni abbia sofferto per via delle politiche monetarie restrittive, nel Q4 2024, il valore aggregato delle operazioni ha raggiunto USD87.4 miliardi, in crescita del 61% rispetto al trimestre precedente, rappresentando una inversione di trend.

A livello geografico, l’incremento dell’attività è stato quasi esclusivamente trainato dagli USA, dove sono stati conclusi 8 dei 10 deal più rilevanti del trimestre. In particolare, questa regione ha registrato un aumento del 115% rispetto al trimestre precedente, con un volume complessivo passato da USD27.5 a USD59 miliardi.

Source: Prequin

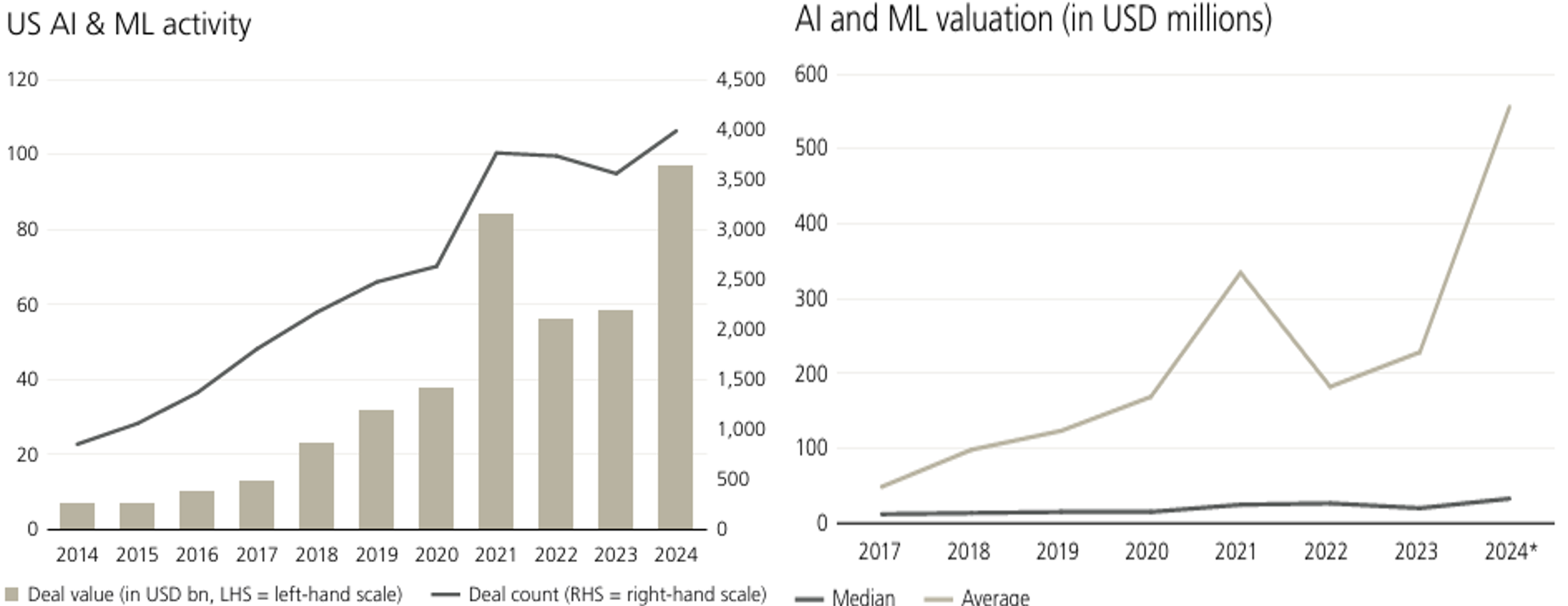

L’intelligenza artificiale e il machine learning continuano a crescere

Nel 2024, l’attività complessiva di deal nel settore dell’intelligenza artificiale (AI) e del machine learning (ML) ha raggiunto USD97 miliardi, in crescita rispetto ai USD53 miliardi del 2023. Questo aumento riflette il rilevante fabbisogno di capitale per infrastrutture, sviluppo tecnologico, e capacità computazionale.

La valutazione pre-money mediana delle aziende AI/ML si è attestata a USD33 milioni, mentre la media ha raggiunto i USD554 milioni, evidenziando una crescente polarizzazione tra un ristretto gruppo di player altamente finanziati e il resto dell’ecosistema.

Source: UBS, Preqin

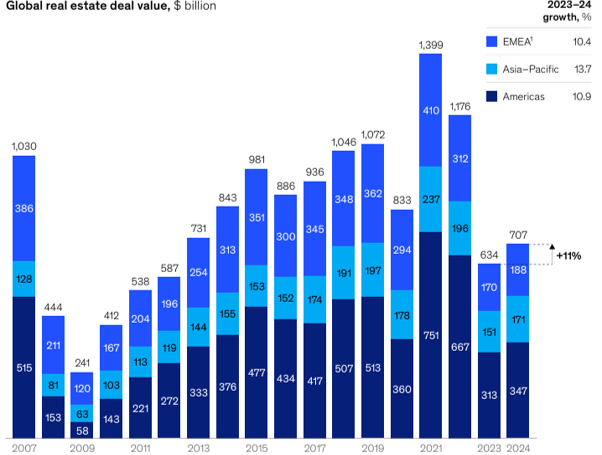

Primi segnali di ripresa dal Real Estate…

Nel 2024, il mercato immobiliare globale ha mostrato i primi segnali di ripresa dopo tre anni di forte contrazione, con un valore complessivo in crescita anno su anno da USD634 a USD707 miliardi (+11% YoY). A livello geografico, la ripresa è stata trainata dalla regione Asia-Pacifica (+14%), seguita dalle Americhe (+11%) e dall’EMEA (+10%).

Il miglioramento è stato favorito da:

•Taglio dei tassi e conseguente parziale compressione dei cap rates (il rapporto tra reddito operativo e prezzo d’acquisto di un immobile)

•Riduzione dell’offerta in settori chiave (multifamily, industrial)

Source: McKinsey, MSCI Real Capital Analytics

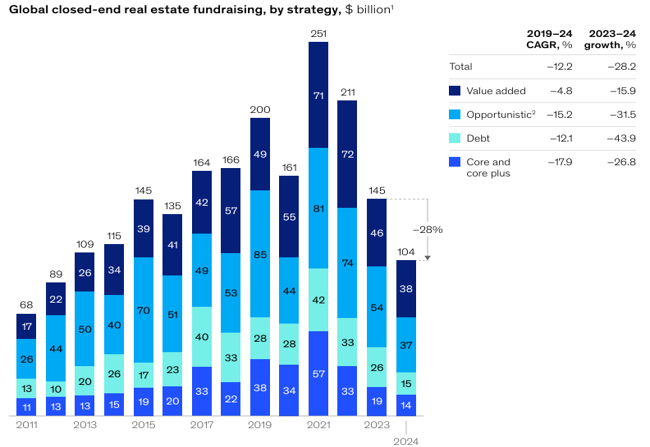

…anche se il fundraising rimane in difficoltà

Il fundraising globale nel settore immobiliare ha toccato il punto più basso degli ultimi 10 anni, proseguendo il trend negativo dei periodi precedenti, con una flessione anno su anno di ca. 30%.

La contrazione del fundraising ha interessato tutte le strategie, con il Value Add che si è confermato come il segmento più resiliente in termini di declino relativo.

Source: McKinsey, Preqin

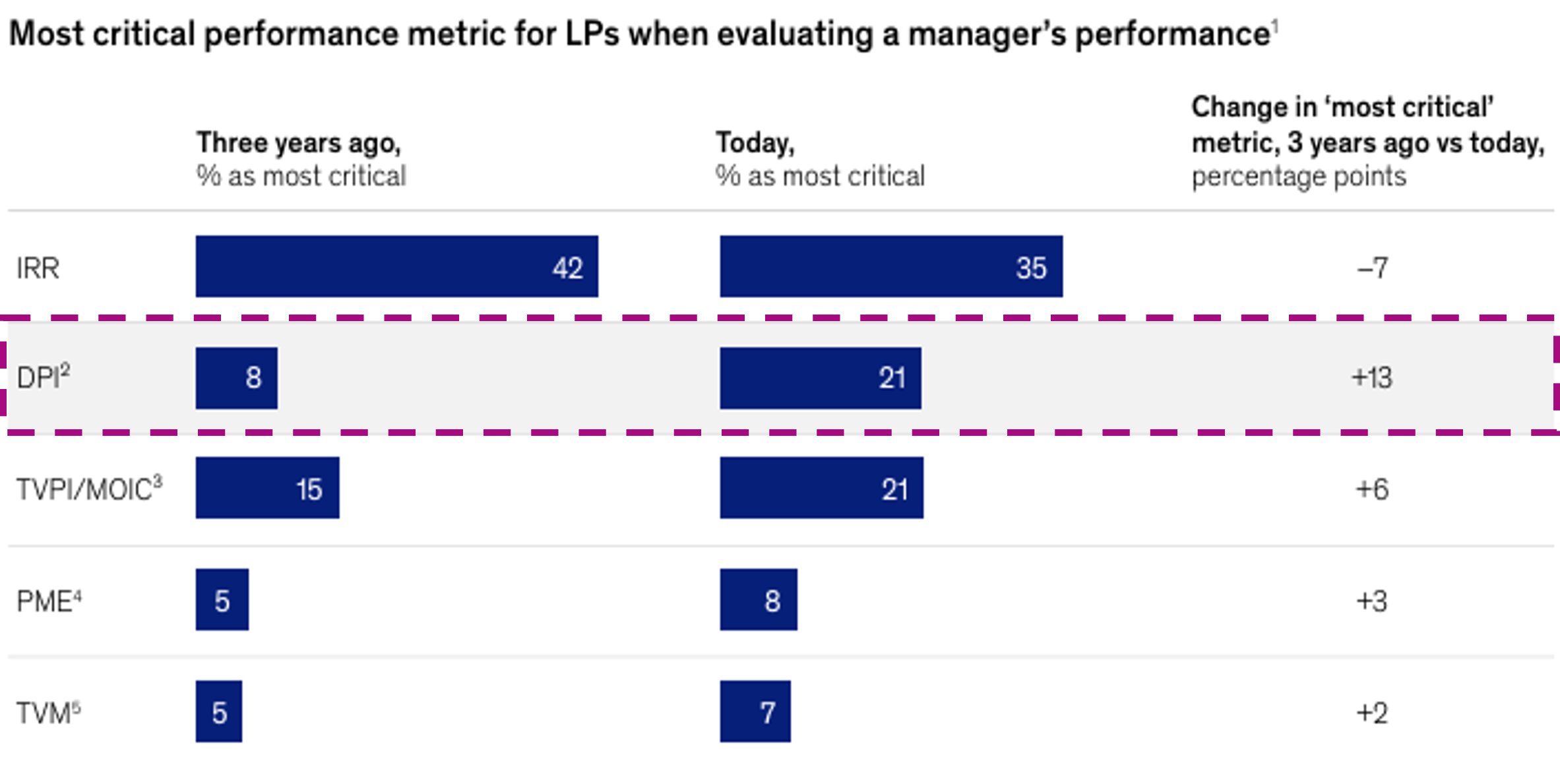

Il DPI cresce di importanza per gli investitori

Alla luce di quanto visto, molti LP stanno rimandando nuovi impegni finché non riceveranno distribuzioni dalle iniziative esistenti.

Non è quindi una sorpresa che, secondo un sondaggio di McKinsey, il 21% degli investitori consideri oggi il DPI (Distributed to Paid-In capital: quanto i fondi hanno distribuito rispetto al capitale versato dagli investitori) come una metrica chiave nella valutazione dei gestori, dato in netta crescita rispetto all’8% registrato tre anni fa.

Source: McKinsey LP Survey