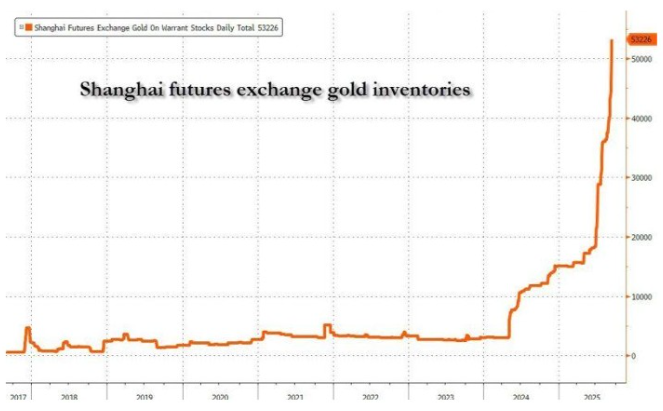

Domanda di oro dalla Cina

Le scorte d’oro allo Shanghai Futures Exchange hanno raggiunto livelli record, oltrepassando le 53’000 tonnellate. Il grafico evidenzia un forte accumulo nell’ultimo biennio, a conferma del peso crescente della Cina nella domanda fisica. Il tutto mentre l’oro segna nuovi massimi storici, vicino a 3’800 dollari l’oncia.

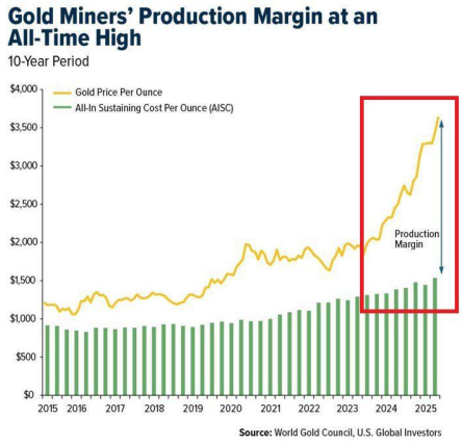

I produttori beneficiano del rally dell’oro

Il grafico evidenzia come i margini di produzione dei produttori di oro siano ai massimi storici. L’aumento del prezzo dell’oro (linea gialla) ha superato di gran lunga la crescita dei costi complessivi di estrazione (AISC – barre verdi), ampliando la redditività per oncia. I produttori stanno così ottenendo i profitti più elevati dell’ultimo decennio. In parallelo, l’ETF dei gold miners (GDX) ha registrato un rialzo del +103% da inizio anno.

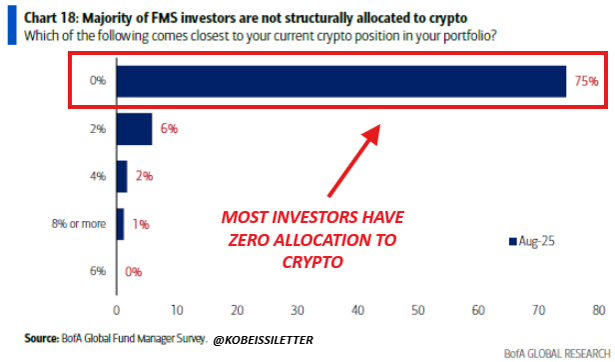

Crypto ancora ai margini dei portafogli

Il sondaggio di Bank of America mostra come il 75% degli investitori non abbia alcuna esposizione alle criptovalute, segnalando un’adozione ancora molto limitata. Tuttavia, sul fronte politico qualcosa si muove: in estate, alcuni legislatori USA hanno chiesto alla SEC di applicare l’ordine esecutivo firmato dal presidente Trump che permetterebbe ai fondi pensione 401(k) di investire in crypto. Se implementata, questa misura potrebbe aprire la strada a un aumento strutturale della domanda.

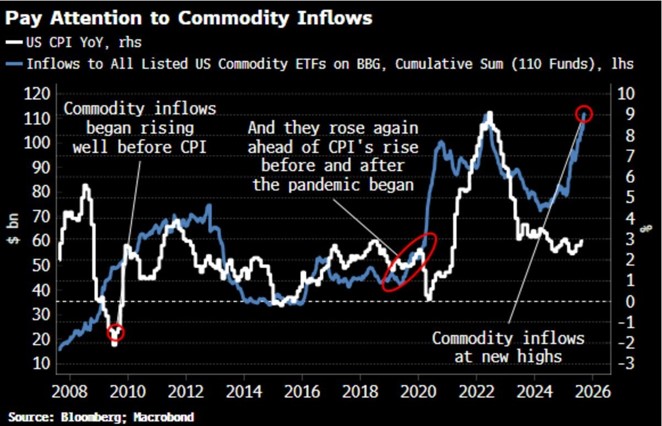

Afflussi record nei fondi su materie prime

Gli afflussi verso i fondi su materie prime negli Stati Uniti sono aumentati in modo costante per gran parte di quest’anno, accelerando negli ultimi mesi. Andamenti simili si erano già registrati nel 2009 e nel 2020-21, quando i flussi in entrata avevano preceduto i successivi rialzi dell’inflazione (CPI). Oggi gli afflussi hanno toccato nuovi massimi storici.

Rally azionario guidato da pochi settori

L’ultima fase del rally dell’S&P 500 è stata trainata da un gruppo ristretto di settori, principalmente a sfondo tecnologico. In particolare, comunicazione, tecnologia e beni di consumo discrezionali hanno sovraperformato l’indice, mentre comparti più difensivi come quello farmaceutico, industriale, finanziario, utilities ed energetico sono rimasti indietro.

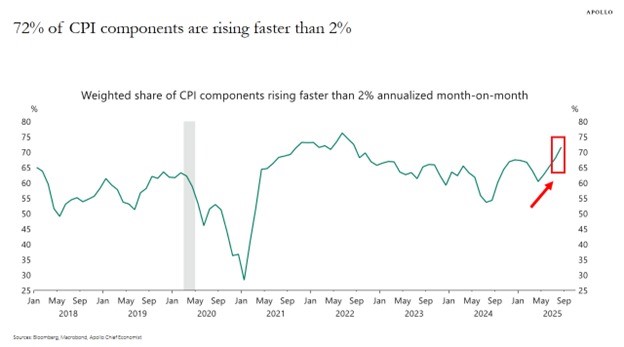

Pressioni inflazionistiche

Secondo Apollo, il 72% delle componenti del CPI cresce oggi oltre il target del 2% fissato dalla Fed, il livello più alto degli ultimi tre anni e in aumento rispetto al 55% di un anno fa. Nel periodo pre-pandemico (2018-2019) la media era intorno al 57%. Apollo evidenzia inoltre che l’inflazione sui beni sta risalendo, complice l’impatto dei dazi.

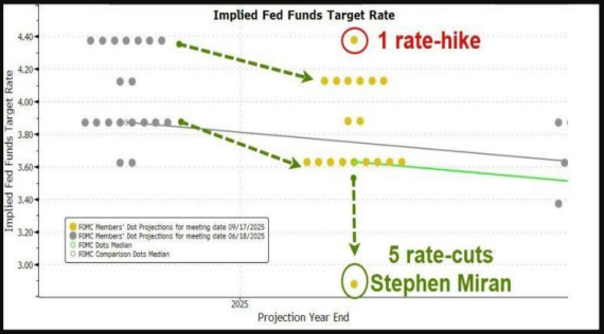

Proiezioni della Federal Reserve

Durante l’ultima riunione della Federal Reserve, le proiezioni sui tassi dei diversi membri hanno mostrato opinioni piuttosto divergenti: un partecipante vede un rialzo, mentre Stephen Miran – nominato da Trump e quindi con un chiaro orientamento verso politiche più espansive – spinge per ben cinque tagli già nel 2025. Nel frattempo, la Fed ha alzato le stime di crescita del PIL per i prossimi anni e rivisto al ribasso la disoccupazione attesa per il 2026 e 2027. L’inflazione, misurata dall’indice PCE (Personal Consumption Expenditures), resta invece sostanzialmente stabile, con un piccolo aumento previsto nel 2026.

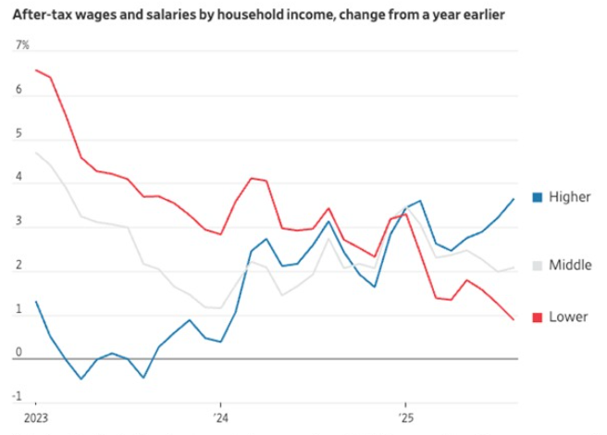

Divario crescente nella crescita dei salari

Il grafico evidenzia una crescente polarizzazione nella dinamica dei salari netti negli Stati Uniti. Dal 2023 la fascia di popolazione con redditi più bassi ha registrato un marcato rallentamento, con la crescita scesa sotto l’1% annuo, il livello più debole degli ultimi anni. Al contrario, la fascia di popolazione più ricca ha visto un’accelerazione oltre il 3,5% annuo, ai massimi dal 2021. La fascia intermedia è rimasta sostanzialmente stabile, senza benefici significativi. Questo andamento mette in luce l’ampliarsi del divario salariale tra le diverse fasce di popolazione.

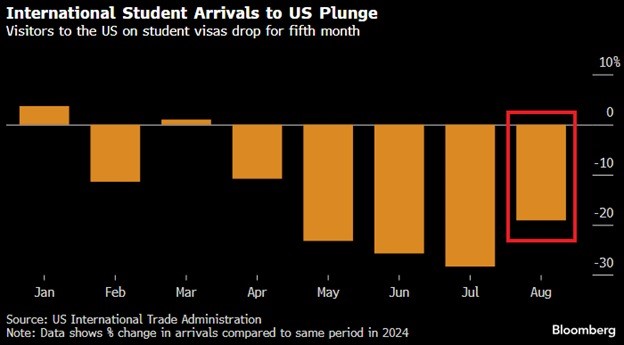

Meno studenti internazionali negli Stati Uniti

Gli arrivi di studenti internazionali negli Stati Uniti sono in calo. Ad agosto le nuove presenze con visto studentesco sono diminuite del -19% su base annua, a circa 313.000, minimo dal 2021, segnando il quinto mese consecutivo di flessione. La contrazione è stata più marcata tra gli studenti asiatici (-24%) e africani (-33%), mentre dall’Europa occidentale il calo è stato contenuto (-1%).

Trump propone reporting semestrale

Donald Trump ha proposto di eliminare l’obbligo per le società americane quotate di pubblicare i risultati trimestrali, suggerendo invece una rendicontazione semestrale. Secondo il presidente, questa modifica ridurrebbe i costi amministrativi e permetterebbe ai manager di concentrarsi maggiormente sulla gestione operativa delle aziende, piuttosto che sulla pressione di obiettivi a breve termine. Attualmente, le società USA devono presentare alla SEC sia i report trimestrali (10-Q) sia quelli annuali (10-K). La proposta, se mai venisse accolta, rappresenterebbe un cambio radicale nelle pratiche di trasparenza e comunicazione dei mercati finanziari.