Daft Punk Music Video

Work it harder, make it better,

Do it faster, makes us stronger

Ever after – our work is never over

Daft Punk – Harder, Better, Faster, Stronger (2001)

“Il nostro quadro normativo non deve restare ancorato ad un passato analogico – ostile alle nuove tecnologie. Dopotutto, il “futuro” sta arrivando a tutta velocità – e il mondo non aspetta. L’America deve fare più che semplicemente tenere il passo con la rivoluzione degli asset digitali – deve guidarla. Oggi annuncio il lancio di “Project Crypto”, un’iniziativa volta a modernizzare le regole e l’impianto normativo dei mercati di capitale, per consentire ai mercati finanziari americani di muoversi su blockchain.” Quello che, ad una prima lettura, potrebbe sembrare il pitch d’investimento di un gestore specializzato in asset digitali, è in realtà l’incipit dell’intervento pronunciato il 31 luglio da Paul Atkins, Presidente della Commissione per i Titoli e gli Scambi (SEC).

Nel suo discorso, Atkins ha delineato la propria visione sull’architettura dei mercati finanziari del futuro, in un momento storico in cui l’intersezione tra innovazione tecnologica e regolamentazione sta ridefinendo le regole del gioco.

Come abbiamo avuto modo di approfondire in precedenti scritti (qui e qui), la nuova amministrazione US insediatasi a fine 2024 ha impresso una svolta di 180 gradi rispetto alla policy del governo Biden in materia di asset digitali. Il governo Trump sta gettando le basi per un ambizioso piano pluriennale di sviluppo normativo e infrastrutturale, con l’obiettivo di guidare la transizione del sistema finanziario verso un modello sempre più integrato con la tecnologia blockchain. Con lo scritto odierno ci proponiamo di ripercorrere gli sviluppi più recenti di questa trasformazione – analizzando le strategie e le azioni dei principali attori di un ecosistema crypto che sta entrando, finalmente, in una fase di maggiore maturità. Ma prima di guardare al futuro, facciamo un passo indietro nella storia…

Le inefficienze del sistema moderno

Durante il recente Summit di “All-In” – l’evento annuale organizzato dai fondatori dell’omonimo podcast Jason Calacanis, Chamath Palihapitiya, David Sacks e David Friedberg, che riunisce alcune tra le voci più influenti del mondo della tecnologia, della finanza e dell’imprenditoria – un intervento in particolare ha catturato la nostra attenzione. Kyle Samani, fondatore e Managing Partner di Multicoin Capital, fondo attivo nel mondo degli asset digitali, ha ripercorso l’evoluzione dei mercati di capitale moderni, mettendo in luce le inefficienze strutturali che oggi lo caratterizzano.

“Le fondamenta del sistema finanziario moderno risalgono a circa cent’anni fa. Il mercato azionario, così come lo conosciamo oggi, è nato da una crisi. Nel 1929, il crollo di Wall Street fece perdere un terzo del valore del mercato in una sola settimana e, nei tre anni successivi, circa il 90% del valore complessivo di quest’ultimo evaporò. All’epoca non esisteva la SEC, non esistevano obblighi di trasparenza, né revisioni contabili standardizzate.

Fu proprio in risposta a quella crisi che il Congresso approvò tre provvedimenti fondamentali: il “Securities Act” del 1933, che impose alle società l’obbligo di rendere pubbliche informazioni finanziarie per emettere titoli; il “Securities Exchange Act” del 1934, che istituì la SEC, la Commissione per i Titoli e gli Scambi, ed infine l’ “Investment Company Act” del 1940, che fissò le regole per la gestione dei fondi comuni d’investimento. L’obiettivo del legislatore era semplice, ma determinante: ricostruire la fiducia, proteggere gli investitori e – soprattutto – ristabilire la credibilità dei mercati dei capitali americani. Quelle tre leggi rappresentano ancora oggi le fondamenta su cui si regge l’intero sistema dei mercati finanziari moderni.

Nei novant’anni successivi, il sistema si è evoluto o, meglio, si è stratificato: regola dopo regola, intermediario dopo intermediario. Le nuove funzioni di vigilanza e controllo sono state progressivamente delegate ad una rete sempre più ampia di soggetti autorizzati – banche, broker, clearing house, depositarie – ciascuno dei quali aggiunge un livello di complessità, un costo, un ritardo e, eventualmente, un margine di inerzia.

Così, i mercati oggi sono “tenuti insieme” da questi intermediari – e, paradossalmente, proprio da questi ultimi vengono anche rallentati. Oggi, il sistema rimane quello di un secolo fa: i mercati chiudono ancora alle 16, i costi di transazione restano elevati, l’accesso non è davvero universale e per il settlement di un acquisto o una vendita di un’azione servono ancora due giorni. Nato per proteggere gli investitori, quello stesso sistema ha finito per incorporare strutturalmente l’inefficienza nella sua architettura.”

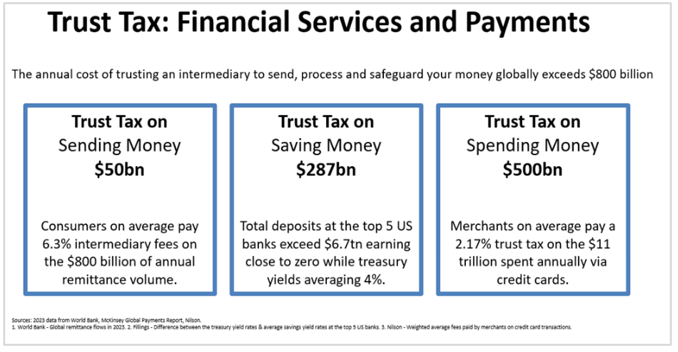

“Se nel 2025 chiedessimo ad un gruppo di ingegneri e trader di ripensare da zero l’infrastruttura dei mercati dei capitali, difficilmente ricreerebbero la complessa rete di intermediari che conosciamo oggi. Costruirebbero, invece, un sistema fondato su tecnologie software moderne, globale per natura, operativo 24/7, programmabile e aperto, reso sicuro non dalla fiducia riposta negli intermediari (N.D.A. la Trust Tax di cui abbiamo parlato qui), ma dalla crittografia.”

Due sono gli ingredienti necessari per questa ambiziosa transizione: 1) soluzioni tecnologiche realmente in grado di supportare enormi volumi di scambi (quelli che oggi vengono gestiti direttamente dagli exchange) e 2) un quadro normativo chiaro e ben definito.

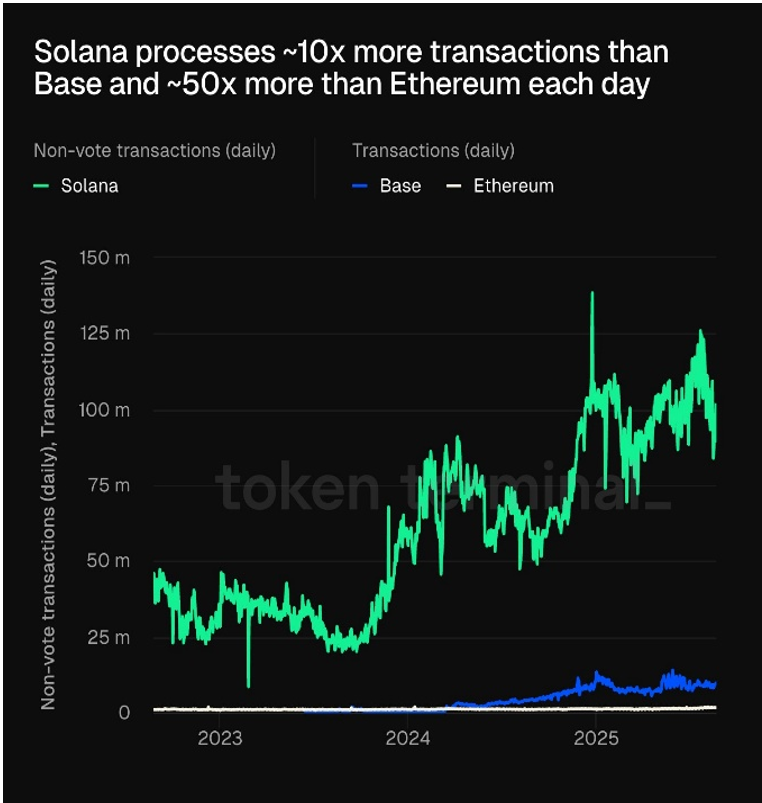

Secondo Samani, l’ecosistema blockchain ha raggiunto un punto di maturazione tecnologica tale da potersi misurare, per capacità e velocità di esecuzione, con le infrastrutture dei mercati finanziari tradizionali. Il gestore di Multicoin Capital, tra i primi investitori nel protocollo Solana (SOL) sin dal 2018, ritiene che la rete – concepita con l’ambizione di diventare “il Nasdaq delle blockchain” – rappresenti oggi il candidato più credibile per colmare il divario che ancora separa il mondo crypto da quello della finanza tradizionale.

“Teoricamente, oggi Solana è in grado di processare più di un miliardo di transazioni al giorno, ad un costo medio di meno di un penny per transazione”.

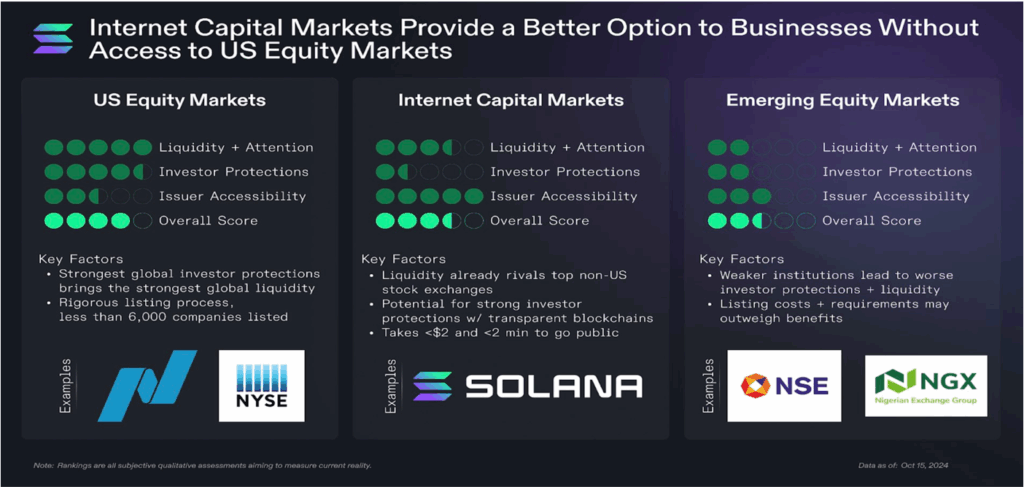

Akshay BD, advisor della Solana Foundation che ha coniato il termine Internet Capital Markets proprio in questo contesto, va oltre e prova ad immaginare un futuro dove tutti gli asset verranno trasferiti sulla blockchain: “L’ambizione di Solana è quella di consentire a chiunque disponga di una connessione internet di accedere ai mercati dei capitali. Oggi, basta scaricare un wallet o un’applicazione, compiere pochi passaggi, e si accede ad un ecosistema finanziario globale on-chain – un registro accessibile a tutti nel quale entità, valute e persino culture vengono tokenizzate. L’obiettivo delle blockchain di tipo Layer 1 non è più soltanto la costruzione di un “Nasdaq decentralizzato”, ma di un Nasdaq nativo di internet: mercati dei capitali con accesso più ampio e liquidità realmente globale.

L’evidenza di seguito mette a confronto i mercati azionari US, quelli dei mercati emergenti e quelli nascenti resi possibili dall’infrastruttura blockchain, e li valuta sulla base di diversi fattori: se nei mercati US (NYSE, Nasdaq) liquidità e protezione degli investitori restano ai massimi livelli, lo stesso non si può dire per l’accessibilità degli emittenti: solo poche migliaia di società riescono a completare il processo di quotazione, lungo e costoso. I mercati di scambio basati su blockchain, d’altra parte, mostrano già oggi livelli di liquidità comparabili o superiori rispetto ai principali exchange non-US, con il vantaggio di meccanismi di protezione potenzialmente più trasparenti e costi di quotazione “su internet” prossimi allo zero.

Progresso regolamentare ed iniziative di mercato

Se la tecnologia sta lentamente maturando e raggiungendo livelli di velocità e scalabilità più comparabili a quelli dei sistemi tradizionali (i.e. Visa processa 65,000 transazioni al secondo, mentre durante un recente stress-test della rete ad agosto in modalità di prova Solana ha sorpassato le 100,000 transazioni), l’avanzamento lato regolamentare sembra aver acquisito un notevole momentum, procedendoin maniera piuttosto spedita. Durante l’estate Senato e Camera hanno approvato il Genius Act, istituendo il primo quadro normativo federale per le stablecoin (dollari su blockchain) e definendo regole precise per la loro emissione e per gli asset che possono essere utilizzati come “riserve” a copertura degli stessi (i.e. dollari T-Bills con scadenza < 1 anno, fondi monetari governativi).

Sempre a luglio, la Camera ha anche approvato il Clarity Act: il disegno di legge mira, tra gli altri obiettivi, a definire in modo univoco la natura giuridica dei token (commodity vs. security) e, soprattutto, a delineare una chiara ripartizione delle competenze tra la CFTC (Commodity Futures Trading Commission) e la SEC (Securities and Exchange Commission), ponendo fine a oltre un decennio di sovrapposizioni regolatorie. Il provvedimento è ora all’esame del Senato, dove dovrà essere discusso ed eventualmente emendato prima di poter essere promulgato entro la fine dell’anno.

La sezione che abbiamo trovato più interessante dell’articolato discorso del Presidente della SEC menzionato pocanzi è quella intitolata “Facilitare le Super-App: integrazione orizzontale dei servizi finanziari”. In questo passaggio, Atkins delinea un futuro in cui un unico intermediario regolamentato (un broker-dealer o una piattaforma di trading alternativa), sarà in grado di offrire agli utenti una serie di servizi finanziari integrati senza dover ottenere decine di autorizzazioni statali o licenze federali differenti. In pratica, un intermediario registrato presso la SEC dovrebbe poter offrire ai propri clienti i seguenti servizi:

- Trading di asset digitali non classificati come security (i.e. Bitcoin)

- Trading di token crypto (i.e. Solana)

- Trading di titoli finanziari tradizionali (i.e. azioni di Tesla)

- Accesso a servizi crypto-native, con particolare riferimento alle attività finalizzate a generare un tasso di rendimento come lo staking (bloccando i propri token per rendere la blockchain sicura) ed il lending (prestando i propri token ad altri utenti in cambio di un interesse)

Leggendo questa sezione viene naturale pensare a Coinbase e Robinhood, due piattaforme che, pur partendo da estremi opposti, stanno convergendo verso un modello simile, appunto quello della “super-app” finanziaria. Coinbase nasce come primario exchange nel mondo crypto e sta progressivamente ampliando l’offerta verso gli asset tradizionali, mentre Robinhood, concepita come app di trading di asset tradizionali, sta accelerando l’integrazione di servizi legati alle crypto.

Proprio durante l’estate, Coinbase si è mossa in questa direzione, avanzando richiesta formale alla SEC per offrire titoli azionari tokenizzati (su blockchain) ai propri clienti negli Stati Uniti, mentre Robinhood ha già introdotto la possibilità di acquistare più di 200 titoli azionari (di società quotate e private) ed ETF tokenizzati per i propri utenti europei.

Tuttavia, come avviene con ogni rivoluzione tecnologica, anche l’introduzione dei titoli azionari tokenizzati presenta dei rischi. Sebbene molti di questi prodotti vengano presentati come veri e propri titoli azionari, raramente garantiscono gli stessi diritti, le medesime informazioni e le tutele previste per i titoli tradizionali. “Di fatto, ciò che si acquista è un’esposizione a quelle azioni, sotto forma di uno strumento sintetico derivato” ha spiegato un partner dello studio legale Clifford Chance di Londra. “Gran parte della responsabilità di comprendere esattamente che cosa si stia comprando ricade sull’investitore.”

Proprio per ovviare a questo rischio, Galaxy Digital (società quotata al Nasdaq e spesso definita la banca di investimento nel mondo crypto per la sua ampia gamma di servizi che spaziano dall’asset management al supporto su operazioni di M&A fino al mining di cryptovalute) ha avviato una partnership con la start-up Superstate e, ad inizio settembre, ha tokenizzato il proprio titolo GLXY sulla blockchain di Solana. L’aspetto più interessante di questa iniziativa è che l’investitore diventa effettivamente proprietario delle azioni, con tutti i diritti che ne derivano. “È un po’ come convertire l’azione tradizionale ed emetterne una nuova in formato digitale”, spiegano i promotori del progetto. “L’investitore si registra presso Superstate e riceve nel proprio portafoglio digitale le azioni tokenizzate: si tratta dello stesso titolo, semplicemente rappresentato su una diversa infrastruttura (la blockchain).”

Ad ulteriore conferma che la tokenizzazione degli attivi finanziari non è più soltanto un esercizio teorico o un fenomeno speculativo legato al mondo crypto, ma un processo di trasformazione reale ormai in atto, anche i principali attori della finanza tradizionale stanno accelerando per non rimanere indietro.

Commenta così Tal Cohen, Presidente del Nasdaq, il secondo maggiore exchange negli US dopo il NYSE: “L’integrazione della tokenizzazione e della tecnologia blockchain con le infrastrutture di mercato tradizionali rappresenta un passo avanti entusiasmante per il sistema finanziario globale. Oggi abbiamo presentato una richiesta alla SEC per consentire la negoziazione di titoli tokenizzati sul Nasdaq Stock Market. Il nostro obiettivo è integrare questa tecnologia nelle infrastrutture esistenti, rafforzando gli standard che rendono i nostri mercati i più solidi al mondo: equità, resilienza e tutela degli investitori.”

Infine, proprio negli scorsi giorni, il gigante dei pagamenti globali SWIFT, la rete utilizzata da banche ed istituzioni per scambiarsi messaggi sicuri relativi a pagamenti e trasferimenti di denaro, ha annunciato l’avvio di un nuovo progetto di integrazione tra blockchain ed infrastrutture bancarie tradizionali (34 istituti globali, tra cui JPM e Citibank) per i pagamenti, ad ulteriore conferma del crescente interesse del mondo tradizionale verso questo spazio.

Chiudiamo con un breve video che raccoglie le recenti dichiarazioni di Larry Fink, CEO di BlackRock, il più grande gestore di asset al mondo. Nel suo intervento, condiviso questa settimana in occasione della pubblicazione dei risultati trimestrali, Fink offre la propria visione sull’evoluzione degli asset digitali nel prossimo decennio, soffermandosi in particolare sul tema della tokenizzazione.

«Non sei mai stato un grande sostenitore delle criptovalute», osserva l’intervistatore.

Fink risponde: «Sì, lo so, ma…si cresce, e si impara.»

Approfondimento a cura di Andrea Accatino

Lugano, 19 ottobre 2025