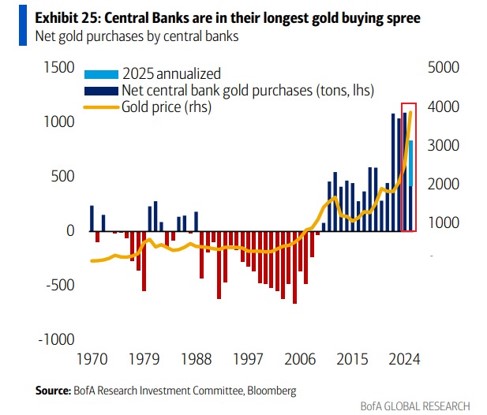

La corsa all’oro delle banche centrali

Le banche centrali di tutto il mondo hanno acquistato, su base annualizzata, oltre 830 tonnellate d’oro nel 2025 e si avviano così a comprare il doppio della media registrata tra il 2011 e il 2021, per il quarto anno consecutivo. Dopo aver già acquistato 1.080 tonnellate nel 2022, 1.051 nel 2023 e 1.089 nel 2024, il 2025 segna un nuovo record, con il sedicesimo anno consecutivo di accumulo — la serie più lunga mai registrata. Prima del 2010, invece, le banche centrali avevano ridotto le proprie riserve d’oro per oltre vent’anni di fila.

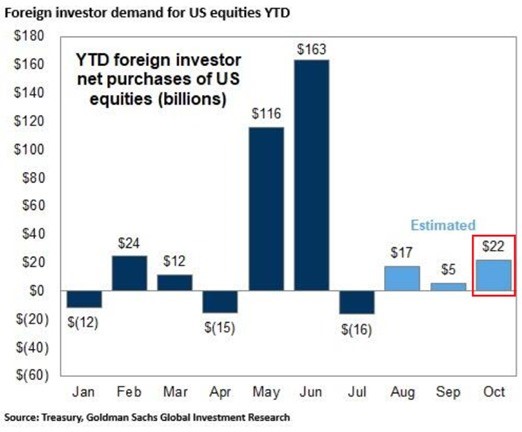

Flussi record verso le azioni USA

Gli investitori esteri hanno acquistato oltre 22 miliardi di dollari di azioni statunitensi solo nel mese di ottobre, il livello più alto da giugno secondo le stime di Goldman Sachs. Si tratta del terzo mese consecutivo di flussi in ingresso. Dall’inizio dell’anno, gli investitori non-US hanno acquistato complessivamente 316 miliardi di dollari di azioni USA.

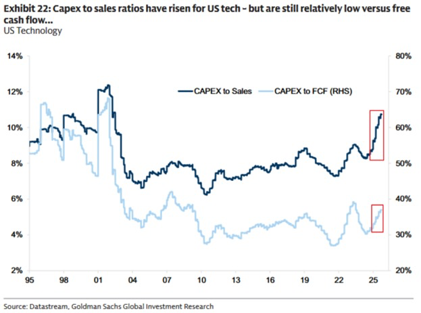

La tecnologia investe con le proprie risorse

Il rapporto tra investimenti (CapEx) e vendite (linea blu) delle società tecnologiche statunitensi ha raggiunto l’11%, il livello più alto dal 2000. Questa percentuale è aumentata di 4 punti dal 2022, segnando una delle crescite più rapide mai registrate. Allo stesso tempo, il rapporto CapEx/Free Cash Flow (linea azzurra) è salito a circa 38%, il livello più alto dal 2022 — ma ben al di sotto del 60% registrato alla fine degli anni ’90. Questo indica che le aziende tecnologiche finanziano la maggior parte dei loro investimenti con la liquidità generata internamente e non con il debito.

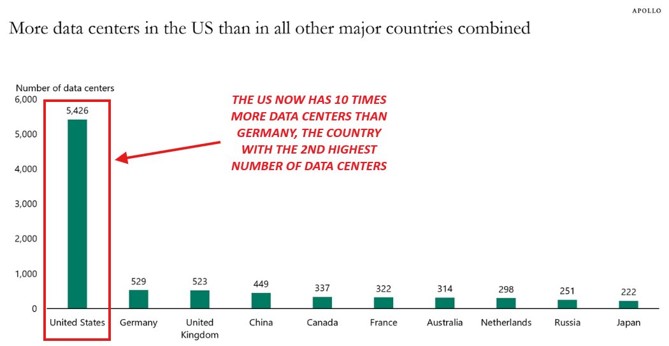

Il boom dei data center USA

Gli Stati Uniti oggi contano 5.426 data center, più di tutti gli altri grandi Paesi messi insieme. Inoltre, sono in costruzione nuovi data center per un valore di oltre 40 miliardi di dollari, un aumento di oltre il 400% dal 2022 — una crescita che mostra quanto l’infrastruttura digitale sia ormai il vero motore dell’economia americana.

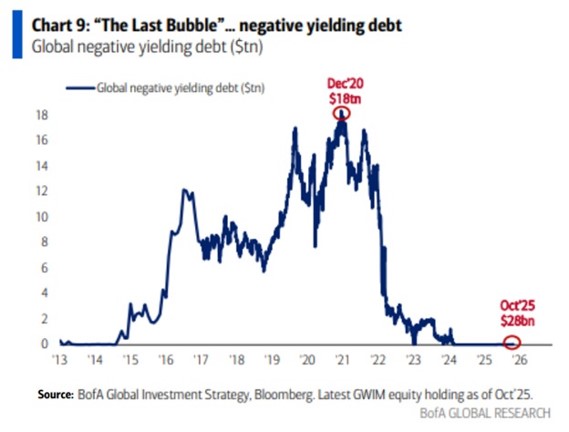

La fine dell’era dei tassi negativi

Il valore dei titoli di Stato con rendimenti negativi è sceso a soli 28 miliardi di dollari a ottobre, il livello più basso degli ultimi 11 anni. I bond con rendimento negativo sono quelli in cui l’investitore perde denaro se li porta a scadenza. È un crollo impressionante rispetto ai 18 trilioni di dollari di debito con rendimento negativo registrati nel dicembre 2020.

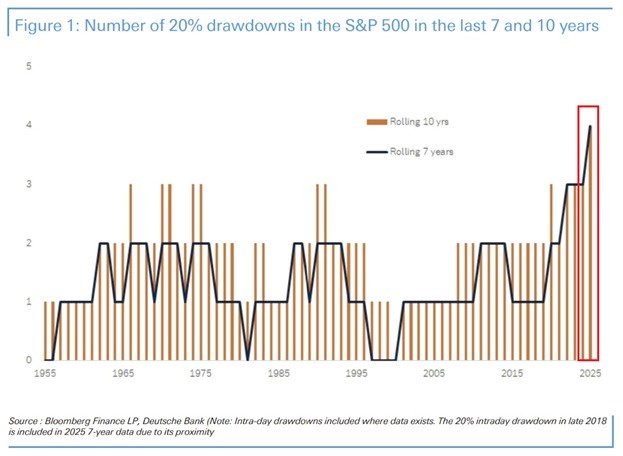

Ribassi azionari

Negli ultimi dieci anni l’S&P 500 ha registrato quattro correzioni di almeno -20%, il numero più alto dal 1955. Per confronto, nei dieci anni precedenti la pandemia del 2020 se ne erano verificate solo una o due. Oggi i mercati reagiscono molto più rapidamente alle notizie e ai cambiamenti macroeconomici, generando una maggiore volatilità nei prezzi degli asset rischiosi.

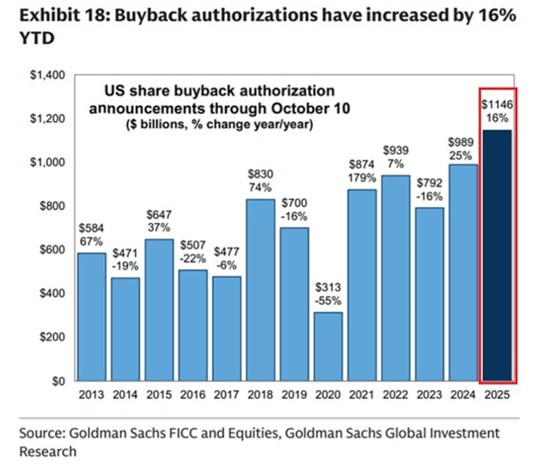

2025: anno record per i riacquisti di azioni

Le autorizzazioni ai programmi di buyback sono aumentate del +16% su base annua nel 2025, raggiungendo un record di 1.150 miliardi di dollari. È il secondo anno consecutivo di crescita e, rispetto ai minimi del 2020, i piani di riacquisto di azioni sono più che triplicati.

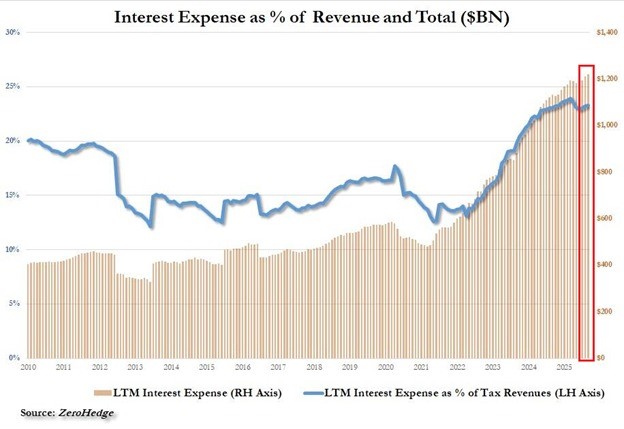

Il peso crescente del debito americano

Il governo statunitense oggi spende circa 23 centesimi di ogni dollaro di entrate fiscali solo per pagare gli interessi sul debito, uno dei livelli più alti di questo secolo. Negli ultimi 12 mesi, la spesa per interessi ha superato per la prima volta i 1.200 miliardi di dollari. I costi del debito si sono raddoppiati in soli quattro anni, spinti dall’aumento sia dei tassi d’interesse sia del debito federale. Di conseguenza, la quota di entrate fiscali destinata agli interessi è balzata dal 13% al 23%, con un incremento di 10 punti percentuali (+70%). Per confronto, prima del 2020 il governo spendeva in media solo il 10% delle proprie entrate per coprire gli interessi.

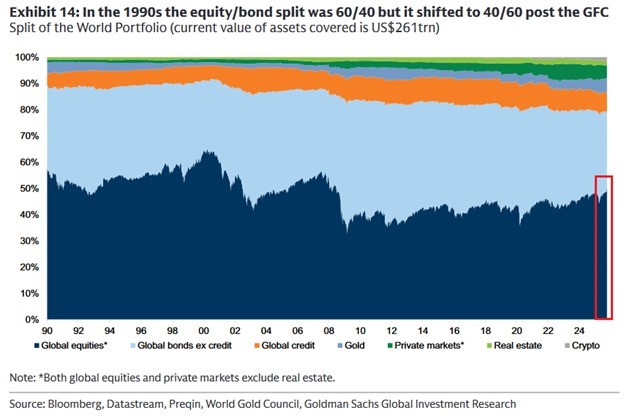

The World Portfolio

Il valore complessivo delle principali asset class ha toccato un record di 261 trilioni di dollari, circa il 210% del PIL mondiale, raddoppiato dai minimi del 2008. Oggi le azioni valgono il 49% del mercato globale, seguite da obbligazioni (37%), oro (6%), mercati privati (5%), immobiliare (2%) e cripto (1%). Inoltre, il grafico della ricerca di Goldman mostra che negli anni ’90 il portafoglio tipico era 60/40 (azioni/obbligazioni), ma dopo la crisi del 2008 si è invertito in 40/60.

Terre rare

Le esportazioni cinesi di terre rare sono diminuite del 31% a settembre rispetto al mese precedente, scendendo a 4.000 tonnellate, il livello più basso da febbraio. Si tratta del terzo calo mensile consecutivo. La Cina è il principale fornitore mondiale di terre rare: estrae circa il 70% e raffina il 91% della produzione globale. Inoltre, circa il 94% dei magneti a base di terre rare — componenti essenziali per auto elettriche, smartphone, sistemi militari e altre tecnologie avanzate — viene prodotto in Cina.