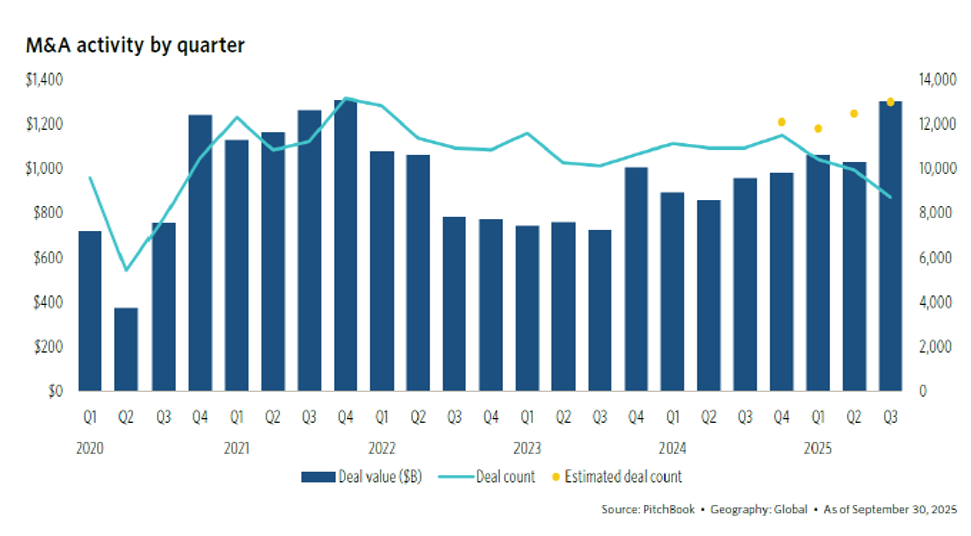

Un trimestre record per l’M&A

L’attività di M&A del terzo trimestre è aumentata del 25,6% in termini di valore delle transazioni e del 3,8% nel numero di operazioni, mentre gli acquirenti sono tornati a investire nel mercato in maniera più decisa. Da inizio anno, ci sono state oltre 37.000 transazioni, per un totale di 3,4 trilioni di dollari. La ripresa delle operazioni su larga scala lascia aperta la possibilità di due anni consecutivi di crescita del valore delle operazioni di M&A per la prima volta in oltre un decennio. Il trimestre migliore dal 2021 prepara quindi il 2025 ad essere l’anno con un numero record di operazioni.

Source: Pitchbook

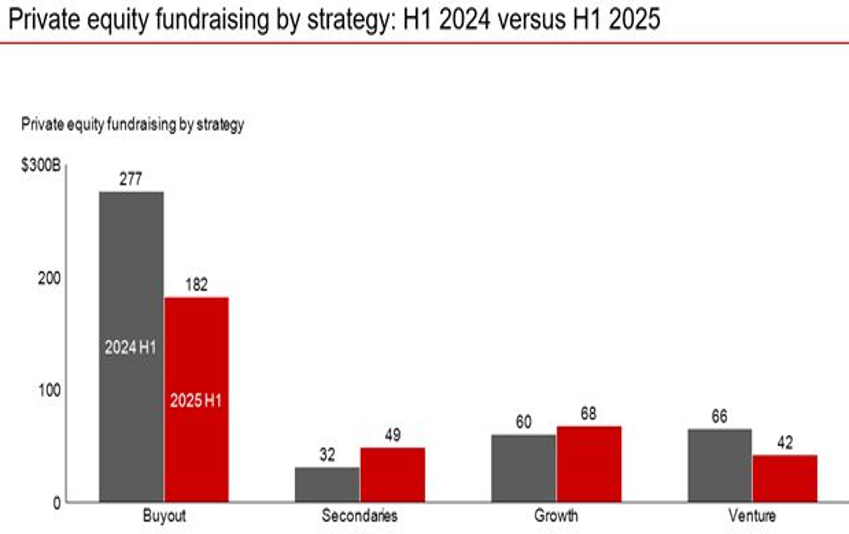

PE: dei dati sul fundraising

Il fundraising per i buyout continua a contrarsi: il primo semestre del 2025 si è chiuso intorno a 182 miliardi di dollari, in calo di circa il 34%. La liquidità resta limitata, le distribuzioni rimangono contenute e i nuovi impegni continuano a rallentare.

I secondari si muovono invece in controtendenza: cicli di distribuzione e rendimento più brevi stanno offrendo agli LP la liquidità ricercata, permettendogli così di continuare a guadagnare quote.

Anche l’equity growth è tornato in primo piano: settori caldi nei mercati pubblici — tecnologia, AI e salute — attraggono capitale anche verso le strategie di crescita nei mercati privati.

Source: Bain

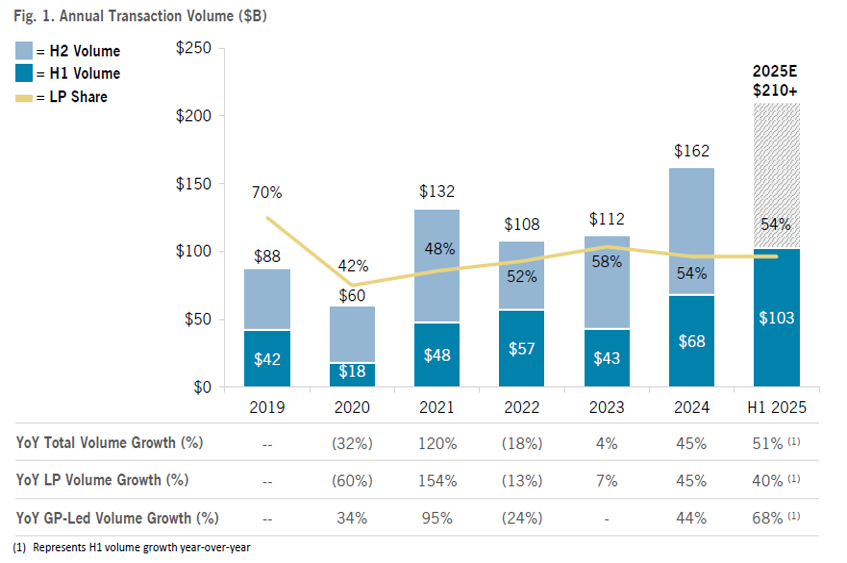

Si prevede un anno record per il secondario…

In continuità con il 2024 che aveva fatto segnare un All time High a livello di transato (160+ miliardi), anche il 2025, sarà un anno record per il secondario: al giro di boa del primo semestre 2025 si sono toccati 103 miliardi di dollari, un valore mai registrato negli anni passati. La stima è che a fine anno si possano superare i 200 miliardi, un livello che rafforza la tesi di un mercato che aiuta in maniera sempre più marcata a generare liquidità per gli investitori.

Cresce in particolare la componente GP led (47 miliardi 1H 25, +68% vs 1H 24), ovvero le operazioni di secondario guidate dagli stessi gestori, in particolare principalmente per il tramite dei continuation funds.

Source: Jeffries

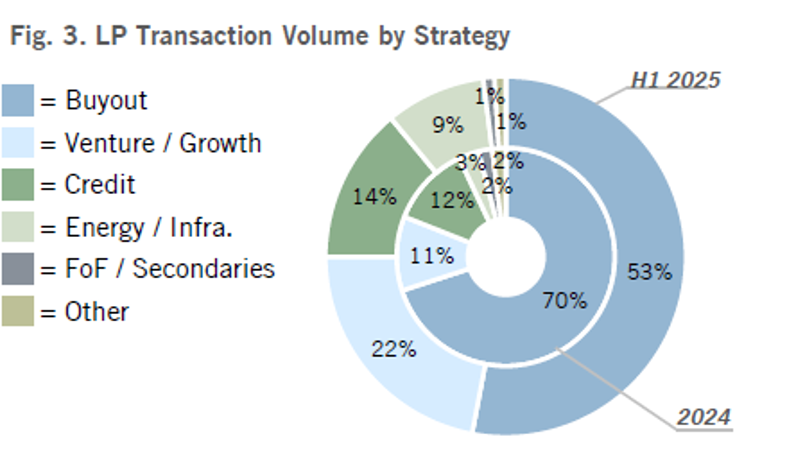

…Che si espande anche sull’early stage

Assunto che il comparto del secondario è nel suo complesso in crescita, da notare come si stia rilevando un incremento importante sul transato nelle strategie più early stage del private equity (VC/Growth). Comparando infatti i dati 1H 2025 vs FY 2024, queste strategie hanno raddoppiato il loro peso relativo, passando da un 11% ad un 22% (grazie soprattutto ad una compressione degli spread bid-ask).

Anche il Private Credit e il comparto infrastrutturale registrano un aumento positivo, il tutto a discapito sostanzialmente delle strategie di Buyout, che segnano un decremento di ca. il 25% rispetto al peso relativo raggiunto nel corso del 2024.

Source: Jefferies

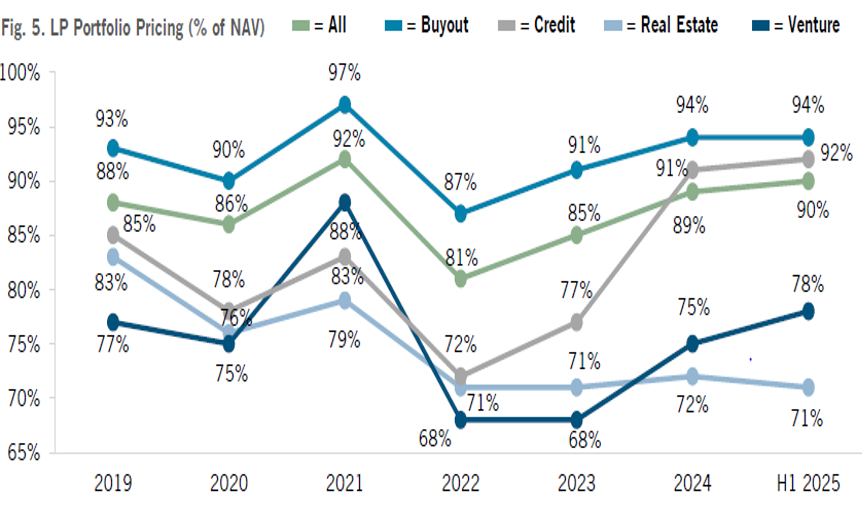

Gli sconti sul secondario nel 2025

Se da un lato il Buyout è rimasto costante ad uno sconto medio del 6%, il Venture passa da un 25% ad un 22% in termini di riduzione media del prezzo, soprattutto supportato da un crescente interesse su tutto il comparto AI. I compratori si sono focalizzati principalmente sui nomi più noti, e su quelli con una chiara traiettoria di liquidità futura.

Il Real Estate continua a navigare in acque mosse, in linea con i livelli osservati nel 2024. I tassi di interesse elevati, cap rates rigidi e una flessibilità limitata nel rifinanziamento continuano a incidere sulle valutazioni.

Source: Jefferies

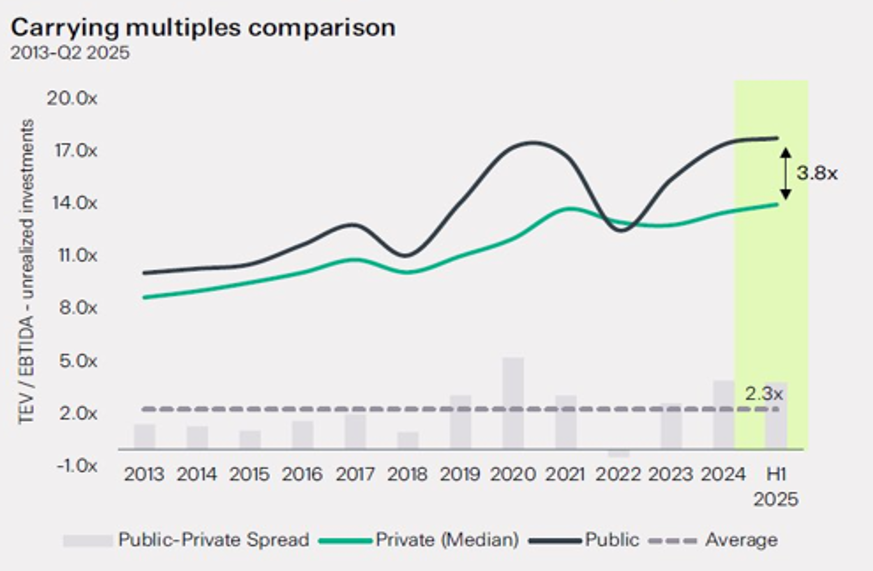

Multipli – Spread Listed/Private

Secondo i dati rilevati da Stepstone, lo spread tra i multipli del quotato e quelli delle transazioni Private Markets è di 1.5x volte superiore rispetto alla media del periodo 2013-2025, con uno spread più puntualmente di 3.8x, confrontato con una media storica di 2.3x.

Source: Stepstone

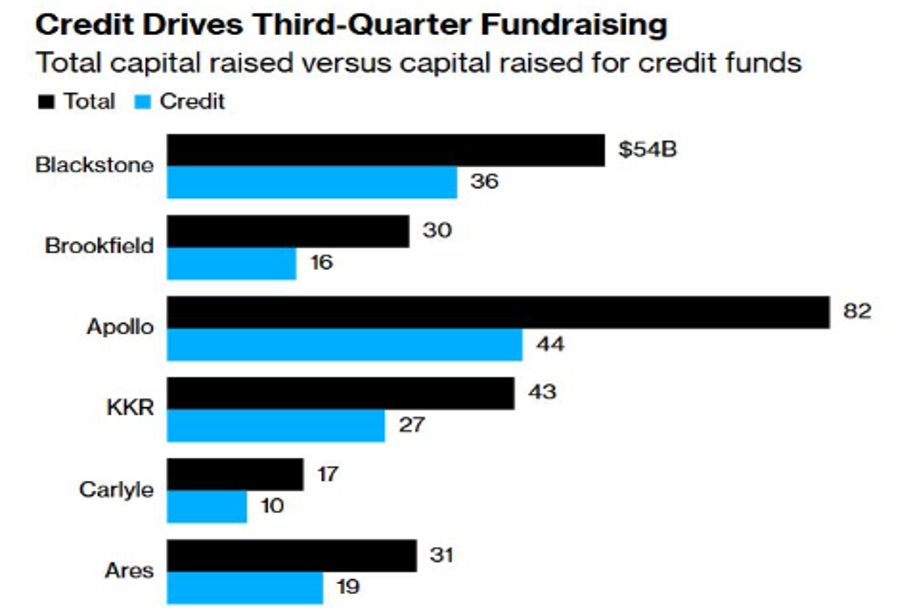

Il credito guida il fundraising dei grandi

I sei principali gestori hanno raccolto 257 miliardi di dollari nel terzo trimestre, circa 152 dei quali provenienti da strategie di credito. KKR, per esempio, ha raccolto 43 miliardi di dollari, segnando il suo miglior trimestre di raccolta fondi in oltre quattro anni, trainata da una domanda record appunto per i suoi prodotti di credito.

Le azioni di Blackstone, per contro, sono scese del ca. 6% dopo che i vertici hanno risposto alle domande degli analisti sui tassi più bassi, che avrebbero creato difficoltà al direct lending. La società ha annunciato di aver accumulato 508 miliardi di dollari di asset di credito nel terzo trimestre.

Source: Bloomberg

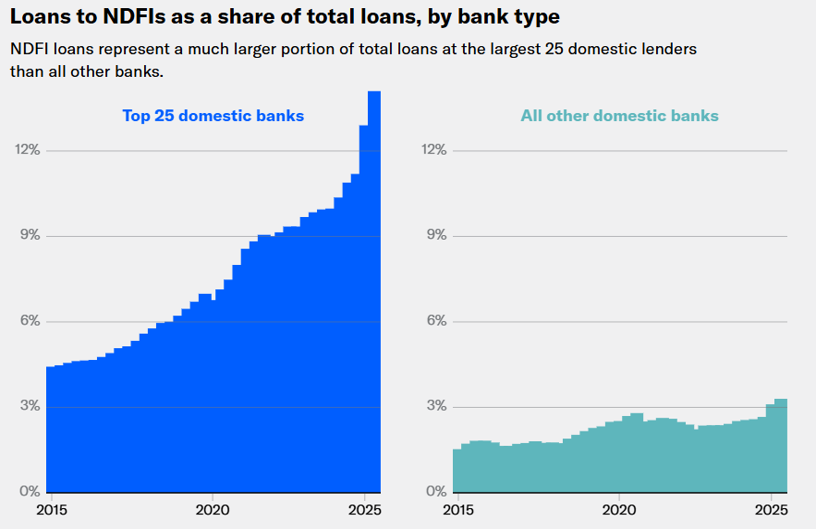

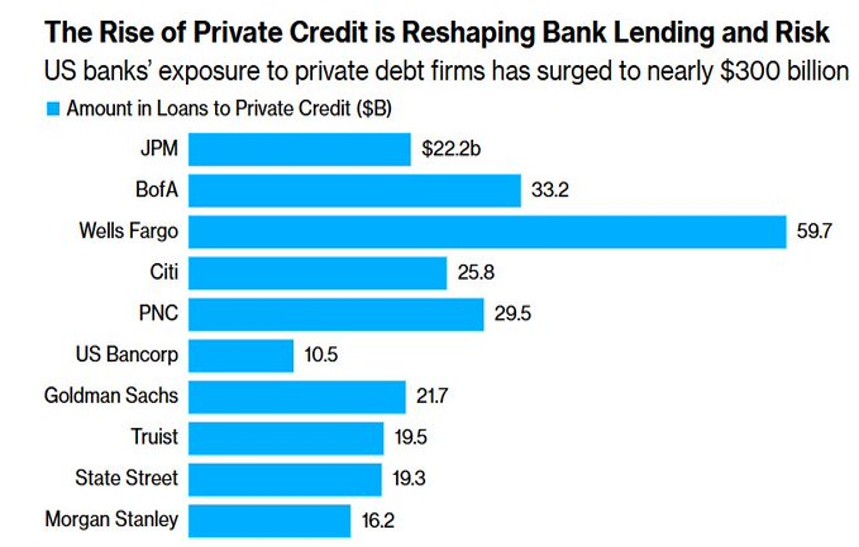

Le banche finanziano il Private Credit

Negli ultimi dieci anni, i prestatori non bancari (es. Private Credit) hanno costantemente ampliato la loro presenza nel mercato dei prestiti aziendali in USA, spesso intervenendo dove le banche tradizionali si sono ritirate a causa di standard di credito più rigorosi e vincoli regolamentari di capitale. Non volendo o non potendo allentare gli standard di credito alla luce di tali vincoli, le banche hanno risposto alla perdita di quota di mercato dei prestiti a favore dei non bancari aumentando i finanziamenti a queste stesse entità — facendo dei prestiti alle NDFI (loans to non-depositary institutions) la categoria a più rapida crescita nel settore bancario statunitense. I prestiti alle NDFI rappresentano ora circa il 10,4% del totale dei prestiti bancari, quasi tre volte il 3,6% di un decennio fa.

Source: Moody’s

Da un lato un’opportunità, dall’altra le critiche

In totale, le banche statunitensi hanno concesso in prestito quasi 300 miliardi di dollari ai fornitori di credito privato e ulteriori 285 miliardi di dollari ai fondi di private equity a giugno 2025, con altri 340 miliardi di dollari di impegni di prestito bancario non utilizzati disponibili per questi mutuatari

Alcune banche tramite commenti di senior executives tuttavia mettono adesso in guardia sulla qualità del credito privato: «È paradossale lanciare l’allarme sugli “scarafaggi” quando sei tu a dar loro da mangiare».

Source: Bloomberg, Syz

Real Estate in attesa del cambio di passo

Dopo il rimbalzo del Q4 2024, il 2025 non ha ancora confermato lo slancio inizialmente atteso. I dati del Q3 2025 mostrano un mercato stabile: i volumi rimangono in linea con l’andamento dell’anno e superiori ai minimi del 2023, ma senza segnali di accelerazione. Gli investitori mantengono un approccio selettivo, in attesa di una maggiore convergenza tra pricing, condizioni di finanziamento e visibilità settoriale.

Ne risulta un mercato attivo ma prudente: la domanda c’è, la pipeline è presente, ma il ritmo non si è ancora trasformato in un trend di crescita più deciso.

Source: Preqin Pro