Heart of Gold, The Songs of Neil Young

“I’ve been a miner for a heart of gold, and I’m getting old

Keep me searching for a heart of gold”

Neil Young – Heart of Gold – Harvest album, 1972

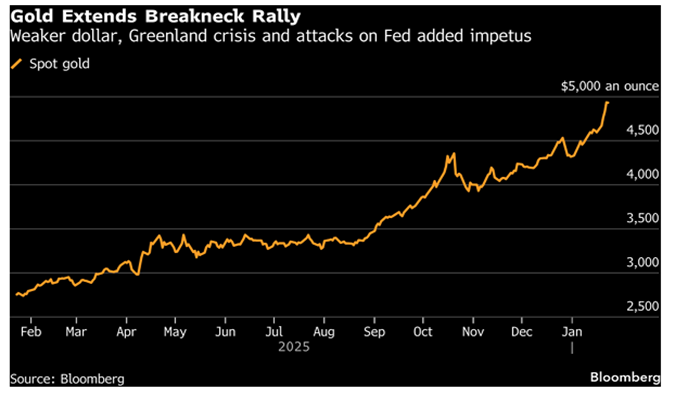

Nel 1972, Neil Young cantava della sua ricerca di qualcosa di autentico in un mondo che stava invecchiando. Cinquant’anni dopo, quella metafora risuona con sorprendente attualità. In un contesto macroeconomico caratterizzato da deficit fiscali fuori controllo, debito pubblico in crescita esponenziale, tensioni geopolitiche persistenti e una diffusa sfiducia nelle istituzioni finanziarie tradizionali, durante il 2025 l’oro ha registrato la migliore performance annuale dal 1979, chiudendo l’anno con un rendimento del 67% e 53 nuovi massimi storici.

Tra i driver principali del movimento si rilevano gli acquisti persistenti delle banche centrali, la domanda da parte di investitori in cerca di protezione contro il rischio geopolitico, e quello che gli analisti definiscono il “debasement trade” – la vendita di obbligazioni governative da parte degli investitori a favore di beni rifugio alternativi o scarsi come l’oro.

Come ha osservato Yuxuan Tang, responsabile macro in Asia di JPMorgan Private Bank, “L’oro sta attraversando una rivalutazione sostenuta man mano che emergono crepe nell’ordine basato sulle regole del secondo dopoguerra. Gli investitori vedono sempre più l’oro come una protezione affidabile contro questi rischi di cambiamento di regime difficili da quantificare”.

I rinnovati attacchi del presidente Trump alla Federal Reserve, insieme alle tensioni geopolitiche globali, hanno ulteriormente accentuato questa dinamica. In parallelo a questo movimento di prezzo, un altro fenomeno sta guadagnando rilevanza: il crescente interesse per l’oro tokenizzato. Si tratta di token digitali emessi su blockchain che rappresentano proprietà diretta di oro fisico custodito in caveau. A differenza della maggior parte degli strumenti finanziari tradizionali, ogni token corrisponde a specifiche barre d’oro con numeri di serie identificabili, permettendo agli investitori di possedere oro reale in formato digitale.

Il rally del metallo prezioso degli ultimi due anni ha contribuito ad aumentare l’interesse degli investitori – retail e istituzionali – verso questa nuova forma di esposizione all’oro, con volumi di scambio in crescita significativa nel corso del 2025. Con lo scritto odierno ci proponiamo di analizzare l’intersezione tra questi due trend: il rinnovato interesse per l’oro fisico e l’emergere dell’oro tokenizzato su blockchain come alternativa al sistema tradizionale del “paper gold“ – un’architettura che si regge sulla fiducia negli intermediari finanziari.

Comprendere il contesto: perché l’oro tokenizzato sta emergendo

Per comprendere perché l’oro tokenizzato sta guadagnando rilevanza, è necessario prima capire le fragilità strutturali del contesto attuale. Il sistema tradizionale del mercato dell’oro, costruito nel corso di decenni, si basa su una complessa rete di intermediari, contratti derivati e promesse di consegna che creano un’architettura intrinsecamente fragile. Queste fragilità, normalmente nascoste dalla stabilità dei mercati, emergono con forza nei momenti di stress. È proprio questa vulnerabilità che sta spingendo un numero crescente di investitori a cercare alternative che offrano proprietà diretta e trasparenza – caratteristiche che l’oro tokenizzato su blockchain promette di fornire. L’infrastruttura del mercato globale dell’oro è rappresentata dal sistema “unallocated” (non allocato) della London Bullion Market Association (LBMA) e del COMEX, il principale mercato statunitense per i futures sui metalli. Cosa significa unallocated? Nel sistema tradizionale dell’oro, quando un investitore acquista oro attraverso una banca o un broker, nella maggior parte dei casi non sta comprando lingotti fisici specifici. Sta invece acquisendo un credito – una promessa della banca di consegnargli oro su richiesta. Se l’oro “non allocato”, il cliente non possiede barre identificabili ma ha semplicemente un diritto nei confronti dell’istituzione finanziaria.

Le bullion banks sono le grandi banche internazionali (come HSBC, JPMorgan, UBS) che operano come intermediari nel mercato dell’oro. Queste istituzioni custodiscono oro per conto dei clienti, facilitano il trading e creano liquidita nel mercato. Il problema? Detengono solo una frazione dell’oro fisico necessario a coprire tutti i crediti emessi, confidando nel fatto che solo una piccola minoranza dei detentori richiederà mai la consegna fisica. È, in sostanza, un sistema a riserva frazionaria – lo stesso principio su cui si reggono le banche commerciali con i depositi. E come ogni sistema a riserva frazionaria, funziona perfettamente in condizioni normali, ma diventa estremamente fragile quando la fiducia viene meno e molti clienti chiedono contemporaneamente la consegna fisica.

Le stime sulla leva effettiva del sistema variano, ma gli analisti più accreditati indicano un range compreso tra 20x e 50x: per ogni oncia di oro fisico effettivamente depositata nei caveau, esistono tra le 20 e le 50 once di “paper gold” sotto forma di crediti, futures e derivati, con alcune stime che arrivano ad un ratio di 133:1 (Jesse Colombo, 2024) Per decenni, questo sistema ha funzionato senza intoppi. La ragione? La domanda degli investitori per il paper gold e sempre stata superiore a quella per l’oro fisico allocato. I vantaggi sono evidenti: costi di custodia ridotti, facilita di trading, utilizzo come garanzia per prestiti. Ma qualcosa sta cambiando.

Le dinamiche che stanno ridefinendo il mercato

Tre dinamiche di lungo periodo stanno progressivamente riducendo la base di oro fisico disponibile a supportare l’ingente “piramide” di crediti cartacei.

1. L’Accumulo delle Banche Centrali

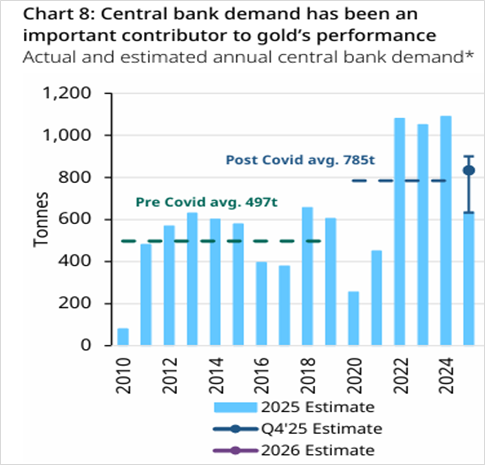

Le banche centrali, in particolare quelle dei mercati emergenti, hanno accelerato gli acquisti di oro fisico. Cina, Russia, Turchia e diversi stati mediorientali hanno incrementato le proprie riserve auree, con un accumulo ufficiale di circa 3,000 tonnellate nell’ultimo decennio.

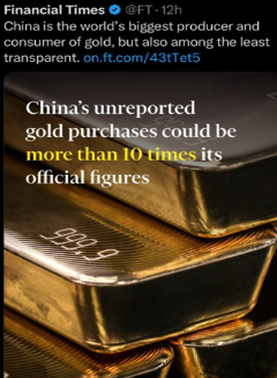

Ma gran parte di questi acquisti avviene attraverso canali opachi, il che implica che le aggiunte reali potrebbero essere significativamente superiori a quelle riportate – specialmente nel caso della Cina (evidenza a sinistra tratta dal Financial Times). Mentre una parte di queste acquisizioni proviene direttamente dalle miniere, un’altra parte abbandona il sistema a riserva frazionaria, riducendo il metallo disponibile a supporto dei crediti cartacei.

2. Il Rimpatrio dell’Oro: Una Tendenza in Accelerazione

Dal 2013, Germania, Paesi Bassi, Austria, Ungheria e Polonia hanno rimpatriato porzioni significative delle proprie riserve auree da caveau esteri, per un totale stimato di circa 1,180 tonnellate. Ma questa tendenza sta accelerando. Germania e Italia – rispettivamente seconda e terza Nazione al mondo per riserve auree dopo gli Stati Uniti, con 3,352 e 2,452 tonnellate – stanno affrontando crescenti pressioni per ritirare il loro oro dai caveau della Federal Reserve di New York. Attualmente, la Germania detiene circa il 37% delle proprie riserve (oltre 1,200 tonnellate, del valore di circa 164 miliardi di euro) presso la Fed di New York, mentre l’Italia vi custodisce oltre il 43% del proprio oro. Insieme, l’oro di questi due paesi depositato negli USA ha un valore di mercato superiore a 245 miliardi di dollari. Come ha dichiarato Emanuel Monch, ex responsabile della ricerca presso la Bundesbank: “Data la situazione geopolitica attuale, sembra rischioso conservare così tanto oro negli Stati Uniti. Nell’interesse di una maggiore indipendenza strategica dagli USA, la Bundesbank farebbe bene a considerare il rimpatrio dell’oro.” Un sondaggio condotto su oltre 70 banche centrali globali ha mostrato che un numero crescente sta considerando di custodire il proprio oro a livello nazionale, preoccupate per la capacità di accedere ai propri lingotti in caso di crisi. L’oro rimpatriato viene tipicamente detenuto in forma allocata e non viene prestato, re-ipotecato o utilizzato altrimenti per supportare passività non allocate.

3. Il Riallineamento Geopolitico

Cina, India e altre nazioni BRICS stanno costruendo reti di regolamento alternative e framework commerciali supportati dall’oro. Ogni transazione condotta all’interno di questi framework riduce la dipendenza dai sistemi centrati sul dollaro ed eleva l’importanza strategica dell’oro fisico. Il World Gold Council, nel suo outlook per il 2026, identifica quattro scenari possibili per i prossimi 12-24 mesi, tutti accomunati da un elemento: l’oro fisico sta riacquisendo un ruolo monetario che sembrava relegato ai libri di storia.

Il Minsky Moment

Un “Minsky moment” è il collasso improvviso e non lineare di un sistema altamente indebitato, dopo che un lungo periodo di stabilità ha incoraggiato l’assunzione di rischi e mascherato le fragilità sottostanti. Il termine deriva dall’economista Hyman Minsky, che teorizzo come la stabilità stessa generi instabilità.

Nel sistema delle bullion banks, la vulnerabilità risiede nel divario tra la dimensione dei crediti cartacei e la quantità limitata di metallo fisico effettivamente disponibile per la consegna. Le banche si affidano pesantemente a coperture finanziarie: passività spot non allocate compensate da posizioni lunghe su strumenti derivati futures. Questa copertura assume che i futures possano sostituire la consegna fisica. Ma se le dinamiche di mercato spingono i prezzi spot significativamente sopra i futures, le coperture perdono efficacia, le perdite salgono rapidamente, le richieste di margine si moltiplicano e la liquidazione forzata amplifica lo stress di mercato.

Le Sei Fasi di una Potenziale Crisi

L’economista e ricercatore Ingo Fiedler ha teorizzato, in un’analisi che esplora gli scenari più estremi, come potrebbe svilupparsi una crisi del mercato dell’oro:

Fase 1: Dislocazione del Mercato Futures – La scarsità di oro fisico causa un rialzo dei prezzi spot mentre i valori dei futures “non si adeguano”. Lo spread tra prezzo spot e futures si allarga drammaticamente.

Fase 2: Stress sui Conti Non Allocati – I clienti istituzionali tentano di convertire le posizioni non allocate in metallo allocato. Le banche ritardano o limitano le conversioni. La fiducia viene erosa rapidamente.

Fase 3: Freeze della Liquidità – I mercati si bloccano mentre le banche rifiutano di garantire la consegna. I caveau raggiungono limiti logistici.

Fase 4: Crisi di Solvibilità – Le perdite si accumulano. Una grande banca potrebbe affrontare l’insolvenza. I regolatori intervengono, ma gli strumenti tradizionali di liquidità non possono “produrre” oro fisico.

Fase 5: Intervento delle Banche Centrali – Le autorità dispiegano misure d’emergenza. Queste azioni possono contenere il contagio finanziario ma non possono ripristinare la fiducia nel paper gold.

Fase 6: Contagio Finanziario Globale – Una crisi sistemica nel mercato dell’oro si riversa sui mercati globali valutari e del credito.

Oro Tokenizzato su Blockchain: “Allocated Gold” in versione digitale

In questo contesto emerge una nuova forza sul mercato dell’oro: l’adozione dell’oro tokenizzato su blockchain – token digitali registrati su reti decentralizzate che rappresentano specifiche barre d’oro, con numeri di serie identificabili e custodite in caveau.

A differenza dell’oro non allocato o del paper gold offerto da futures ed ETF (che offrono solo un credito finanziario), l’oro tokenizzato offre proprietà diretta sotto forma di barre fisiche consegnabili. Generalmente, ogni token corrisponde a una specifica barra fisica custodita in Svizzera, al di fuori del sistema frazionario LBMA e COMEX. L’emittente non è autorizzato a re-ipotecare o prestare l’oro. Il riscatto fisico è disponibile per i detentori in qualsiasi momento. L’oro tokenizzato su blockchain è, quindi, oro allocato – ma con vantaggi aggiuntivi derivanti dalla tokenizzazione.

| Caratteristica | Oro Fisico | Oro Tokenizzato |

| Trasferibilità | Lenta e costosa | Secondi, per pochi dollari |

| Divisibilità | Complessa | Frazionabile all’infinito |

| Trading | Orari limitati | 24/7, globale |

| Trasparenza | Limitata | Registro blockchain immutabile |

La tokenizzazione trasforma l’oro allocato in un asset fungibile e programmabile, fornendo accesso a mercati che operano 24 ore su 24, anche quando i listini tradizionali sono chiusi.

Un mercato in rapida espansione

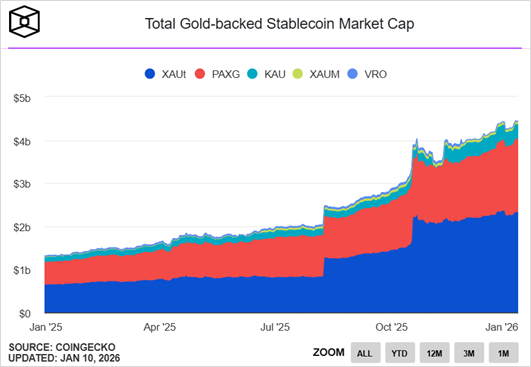

Il 2025 ha rappresentato un anno di svolta per l’oro tokenizzato, con una crescita che ha superato le aspettative degli analisti. La capitalizzazione di mercato di quest’ultimo è passata da 1.6 miliardi di dollari a inizio anno a 4.4 miliardi a fine 2025 (evidenza qui sotto), una crescita del 177% che ha seguito – e in parte amplificato – il rally storico dell’oro fisico

Ma il dato più significativo riguarda i volumi di scambio. Nel solo quarto trimestre del 2025, l’oro tokenizzato ha generato oltre 126 miliardi di dollari di transazioni, superando i volumi combinati dei cinque principali ETF sull’oro. Su base annuale, i volumi hanno raggiunto i 178 miliardi di dollari – un incremento del 1.550% rispetto al 2024.

Per contestualizzare: se l’oro tokenizzato fosse classificato come un ETF, sarebbe già il sesto più grande per capitalizzazione e il secondo per volumi di trading, dietro soltanto allo SPDR Gold Shares (GLD, l’ETF più popolare). La base di investitori si è ampliata in modo sostanziale, con oltre 115.000 nuovi detentori nel corso dell’anno – una crescita del 198% che riflette un interesse crescente sia da parte di investitori retail in cerca di esposizione frazionata all’oro sia, in parte minore, da operatori istituzionali che apprezzano la liquidità 24/7 e l’integrazione con i protocolli di finanza decentralizzata. l mercato rimane concentrato attorno a pochi emittenti principali. Tether Gold (XAUT) domina con oltre il 60% della quota totale, seguito da Paxos Gold (PAXG) con circa il 35%. Entrambi i prodotti offrono backing 1:1 con oro fisico custodito in Svizzera, con attestazioni periodiche circa le riserve di oro fisico detenute.

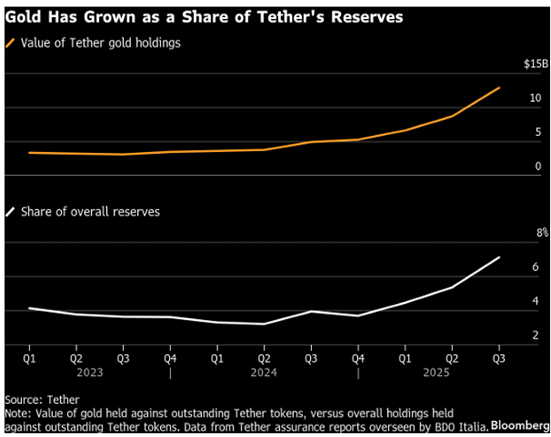

Tether, già colosso delle stablecoin con 186 miliardi di dollari in circolazione attraverso USDT, ha intensificato significativamente la propria presenza nel mercato dell’oro nel corso del 2025. L’azienda ha acquistato oltre 70 tonnellate di oro fisico nell’ultimo anno – più di quasi ogni singola banca centrale al mondo, seconda solo alla Polonia. Le riserve auree complessive di Tether hanno raggiunto le 140 tonnellate, per un valore di circa 24 miliardi di dollari: il più grande accumulo privato di oro fisico al di fuori di banche, ETF e stati sovrani.

Per XAUT, il token di oro tokenizzato dell’azienda, Tether ha emesso token corrispondenti a circa 16 tonnellate d’oro, per un controvalore di 2.7 miliardi di dollari. Il CEO Paolo Ardoino ha dichiarato a Bloomberg che esiste una “buona probabilità” che XAUT chiuda il 2026 con 5-10 miliardi di dollari in circolazione – una crescita che richiederebbe l’acquisto di oltre una tonnellata d’oro a settimana solo per questo prodotto.

L’approccio di Tether riflette una visione più ampia. L’azienda custodisce il proprio oro in un ex-bunker nucleare svizzero, al di fuori del sistema bancario tradizionale, e ha assunto due senior gold trader da HSBC per costruire quella che Ardoino definisce “la migliore trading floor per l’oro al mondo”. La filosofia è quella di una banca centrale privata: “Stiamo diventando una delle più grandi gold central bank del mondo”, ha affermato il CEO italiano.

I limiti dell’oro tokenizzato

Nonostante i vantaggi descritti, l’oro tokenizzato presenta ancora limiti rilevanti all’adozione istituzionale e su larga scala, secondo il ricercatore Martino Agostini. Il primo riguarda l’indipendenza strategica: la maggior parte dei prodotti oggi disponibili è fondata sulla “fiducia” nei confronti di emittenti privati (che, a loro volta, non hanno procedure di audit armonizzate), circola su blockchain pubbliche e opera attraverso smart contract non controllati internamente. Per banche centrali e gestori di riserve, questi fattori implicano cedere il controllo su asset strategici – un compromesso che, a prescindere dai benefici in termini di efficienza o liquidità del sottostante, risulta oggi difficilmente accettabile. Un secondo elemento da considerare è quello legato all’incertezza normativa. Nonostante gli sviluppi in materia regolamentare, specie negli Stati Uniti, il quadro giuridico è ancora frammentato: classificazioni, obblighi fiscali e regole di custodia variano da giurisdizione a giurisdizione.

“Gradually, Then Suddenly”

Il timing di un’eventuale situazione di stress sistemico nel mercato dell’oro è impossibile da prevedere. Ma la direzione appare chiara: l’oro fisico sta riacquisendo importanza strategica, mentre l’architettura del paper gold potrebbe rivelarsi vulnerabile in condizioni di mercato avverse. L’oro tokenizzato si inserisce in questa dinamica come un’alternativa ancora imperfetta ma concreta: non risolve il problema della fiducia (la sposta dall’intermediario bancario all’emittente del token), ma offre trasparenza, proprietà diretta e accesso globale che il sistema tradizionale non garantisce.

Come scrisse Hemingway – e come i Bitcoiner ripetono spesso – i cambiamenti avvengono in due fasi: gradualmente, poi all’improvviso.

Approfondimento a cura di Andrea Accatino

Lugano, 1 febbraio 2026