“Roadrunner, roadrunner

Road Runner, Sex Pistols

Agoin’ thousand miles an hour

Felt in touch with with modern world

In love with the modern world

Alright, here we go now

Goin’ twenty-eight watta power

It’s all cold here in the dark

Fifty thousand watts of power

Agoin’ thousand miles an hour”

The Great Rock ‘n’ Roll Swindle, 1979

Nonostante il giorno del Ringraziamento sia una ricorrenza cristiana prettamente Nordamericana, le riflessioni verso questo sentimento da parte dei pensatori della culla della civiltà letteraria occidentale, cioè l’Europa, sono rimaste emblematiche illo tempore: mentre Cicerone scriveva che “la gratitudine non è solo la principale delle virtù, ma anche la madre di tutte le altre”, altri come ad esempio Esopo affermavano che “la gratitudine è la firma delle anime nobili.” Se da un punto di vista psicologico il sentimento di gratitudine è stato individuato come antidoto rispetto al disprezzo all’interno dei rapporti grazie anche alle ricerche del Dr. John Gottman, risulta sicuramente più complicato individuare elementi di positività e riconoscenza nei confronti dei mercati dei capitali per l’anno in corso. Tuttavia, lo scritto di oggi si pone come obiettivo di cercare di “rendere omaggio” comunque all’anno che si sta chiudendo, attraverso alcune analisi che mirano a valutare se non ci sia il rischio che la fase più complicata di questa fase di mercato, sia ancora dinnanzi a noi, nonostante il recente movimento rialzista da parte dei principali listini azionari possa far pensare altrimenti.

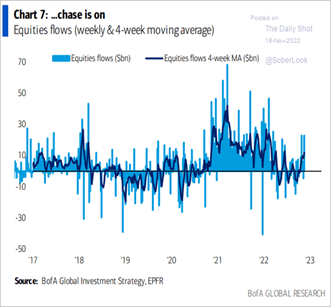

Nell’ultimo mese e mezzo, infatti, abbiamo assistito ad una ripresa dei flussi in ingresso nei fondi azionari, sospinti da un’inversione di rotta da parte degli investitori che avevano adottato un posizionamento molto difensivo, facendosi trovare in “fuorigioco” in seguito alla pubblicazione di dati sull’inflazione inferiori alle attese: finalmente si girerebbe pagina dunque, finalmente si staglierebbe all’orizzonte “il pivot della Fed”, che sembra essere diventato l’unico elemento su cui centrare qualsiasi pensiero di asset allocation. Le magie del pensiero unico, si potrebbe dire…

Tuttavia, la forza di gravità del ciclo economico suggerisce di considerare altri scenari rispetto a quello sopra menzionato, basti pensare ad esempio che storicamente l’80% della correzione dei mercati prende piede dopo un cambio di postura da parte della FED (fonte: KAI Volatility). L’immagine di apertura della Side View odierna, a questo proposito, rimanda al cartone Wile E. Coyote, il cui creatore Chuck Jones faceva della forza di gravità il nemico principale del Coyote. La cosa fantastica di quelle scene sull’orlo del precipizio era la finestra di 2-3 secondi durante la quale Wile E. rimaneva sospeso a mezz’aria prima di cadere in un canyon sollevando una nuvola di polvere al momento dell’impatto. Naturalmente, solo quando il coyote si rendeva conto di essere a mezz’aria e dunque in pericolo, la forza di gravità prendeva il sopravvento. Si potrebbe disquisire, dunque, se lo stesso scenario da cartone animato si possa applicare oggi sia all’economia reale che ai mercati finanziari.

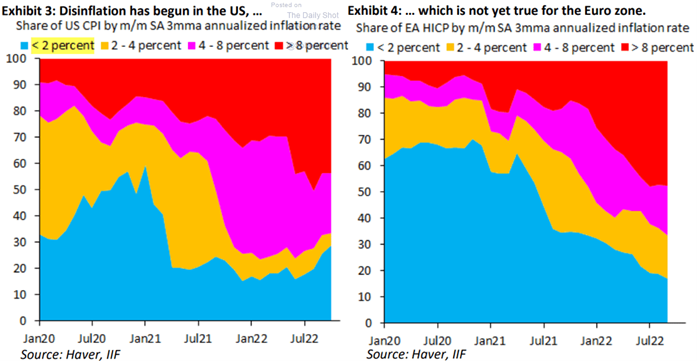

Che la corsa dell’inflazione, infatti, sembri trovare un freno in US con il +7.7% registrato a ottobre, rispetto al “picco” precedente di +8.2%, apre uno spiraglio di ottimismo, ma atterrare al 2% dichiarato come obiettivo dalla FED potrebbe richiedere più tempo di quanto auspichino tutti i market participants.

“Stiamo adottando misure importanti per moderare la domanda in modo che si allinei meglio con il lato dell’offerta. Il nostro obiettivo principale è utilizzare i nostri strumenti per riportare l’inflazione al nostro obiettivo del 2% e per mantenere ben ancorate le aspettative di inflazione a lungo termine”. (FOMC statement: November 02, 2022).

Quindi, dopo esser rimasta troppo accomodante troppo a lungo, la politica monetaria rischia ora di deprimere un’economia ancora distorta dall’euforia post pandemica. Stiamo forse passando nell’arco di una decade da un “whatever it takes” (Mario Draghi, 2012, qualsiasi cosa serva pur di rilanciare l’economia) ad un altro “whatever it takes” (Jerome Powell, 2022, qualsiasi cosa serva pur di frenare l’economia e “ri-ancorare” le attese di inflazione ben a terra)?

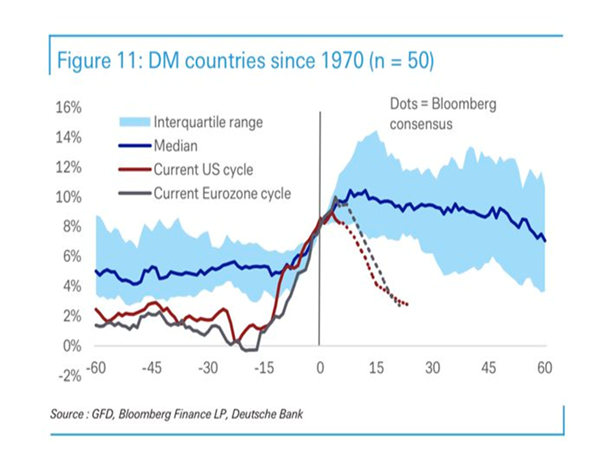

Qualsiasi cosa sarà, come anticipato, rischia di generare una transizione molto più lunga di quanto qualsiasi investitore auspicherebbe: il grafico qui a lato confronta le attuale attese relative all’evoluzione dell’inflazione negli Stati Uniti ed in Europa secondo Bloomberg (le due linee con i puntini), con la mediana di 50 osservazioni che dal 1970, permettono di mappare gli spike inflattivi nei paesi sviluppati: come si può facilmente intuire, il percorso di rientro verso il target del 2% sembra essere molto più lungo (e dunque tortuoso) di quanto ci aspettiamo oggi.

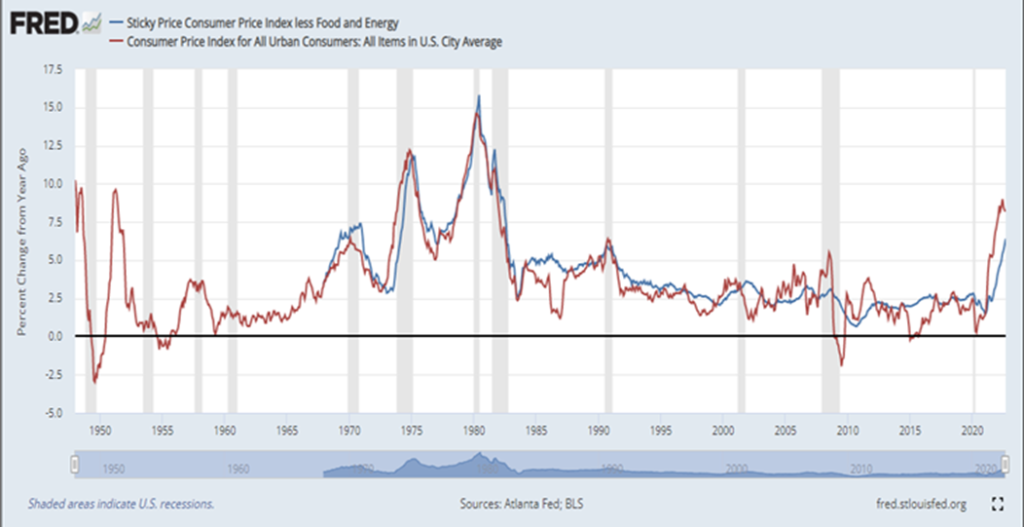

Certo i dati economici hanno iniziato a flettere, certo la narrativa mainstream tifa per il rimbalzone a tutti i costi, spingendo gli investitori ad identificare “inflazione” con “petrolio” e con il petrolio in ribasso del 30% dal picco, il sillogismo risulta particolarmente agevole. Tuttavia, a sistemare questa distorsione ottica ci pensa comunque la Federal Reserve di Atlanta che calcola mensilmente l’indice CPI sticky che tiene conto di un paniere ponderato di articoli che cambiano prezzo lentamente (i.e. affitti, spese mediche, educazione, etc..). Nel calcolo di ottobre, quest’ultima si attestava al 6.4% anno su anno (al livello più alto dagli anni 80) e flat (non in ribasso) rispetto al 6.4% di settembre. Non bastasse, con un indice del costo del lavoro in America che si attesta in crescita del 5% anno su anno, si può estrapolare un tasso di inflazione core, quasi doppio rispetto a quello target della Fed e pari al 2%.

Quello che vogliamo cercare di trasmettere è che il quadro è molto meno chiaro e molto meno “unidirezionale” rispetto al consenso, l’inflazione resta una bestia ancora complicata da capire e dunque da gestire e tutti noi scontiamo un deficit importante di conoscenza dei suoi meccanismi di funzionamento dato che nessuno ha mai investito in un contesto economico paragonabile; da qui il continuo rischio di vuoti d’aria improvvisi; da qui la necessità di meditare ogni mossa con estrema attenzione, meticolosità e pazienza.

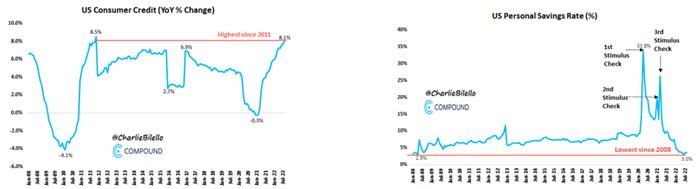

Uno degli spazi che maggiormente “chiama” per un vuoto d’aria imminente è senza dubbio lo stato del consumatore americano, che pesa per circa il 70% sul PIL del paese: il mese appena passato è il 19° mese consecutivo in cui l’inflazione supera la crescita dei salari e che dunque comprime il potere di acquisto e la ricchezza dei cittadini. Per farvi fronte, i consumatori stanno risparmiando meno (tasso di risparmio al livello più basso dal 2008) e prendendo in prestito di più (il credito al consumo aumenta al ritmo più veloce dal 2011).

Tra gli ulteriori segnali che puntano ad un rallentamento dell’attività economica a stelle e strisce, come identificato dalla casa di ricerca e asset management Hoisington, si evidenziano un indebolimento generalizzato nel settore ferroviario, degli autotrasporti e del trasporto marittimo; i principali indicatori economici hanno raggiunto il picco a febbraio e sono diminuiti per sei mesi consecutivi (i.e. Conference Board Leading Economic Index https://www.conference-board.org/topics/us-leading-indicators)

Un’annotazione finale sul settore immobiliare, dove il tasso di diminuzione dei prezzi è pari a quattro o cinque volte quello visto agli albori della grande crisi finanziaria del 2008. La FHFA Home Price Series ha rallentato negli ultimi 3-4 mesi da +19% a -7% in termini di tasso di decrescita. La stessa serie ha impiegato quasi 18 mesi nel 2008-09 per invertirsi da +10% a -10%, ovvero di -20 punti percentuali: la velocità di decelerazione in questo spazio, non trova dunque paragoni nella storia recente. Un’evidenza che trae ulteriori conferme da Corporate America se si pensa ai recenti risultati pubblicati da Wells Fargo, il terzo più grande originatore di mutui in US, che nel terzo trimestre ha visto il business delle concessioni di nuovi mutui immobiliari in ribasso del -60%, con alcune indiscrezioni sulla stampa che vedono volumi in calo -90% anno su anno.

I dati che escono dal mercato del lavoro invece, lasciano poco scampo rispetto ad una situazione di tassi di interesse più alti delle attese, per più tempo delle attese: i posti di lavoro attualmente disponibili (open positions) in US sono di circa 10.7 milioni, in aumento rispetto ai 10.3 milioni del mese scorso, anche se in calo rispetto ai massimi di 11.9 milioni di marzo. A titolo comparativo, questi si attestavano a 7.2 milioni a gennaio 2020, appena prima del Covid crash, un numero che a sua volta era di gran lunga superiore al livello antecedente alla recessione del 2008, cioè 4.6 milioni. Durante la grande crisi finanziaria, i posti di lavoro disponibili sono scesi ad un minimo di 2.2 milioni nel luglio 2009, un processo brutale che ha richiesto 18 mesi di aggiustamento, con un livello di inflazione negativo dei prezzi di -2%.

È bene ricordare che il crollo di Lehman nel settembre 2008 ha sì costretto sia il Tesoro che la Fed ad intervenire con un ordine di magnitudine fino ad allora sconosciuto, ma è stato solo all’inizio di marzo 2009 (circa 6 mesi dopo il fallimento della banca) che gli asset rischiosi hanno toccato il fondo: durante quel periodo di susseguirsi di crisi ed interventi massicci, l’S&P 500 ha perso un ulteriore -48%, nonostante immensi dispieghi di risorse da parte dei principali attori sistemici.

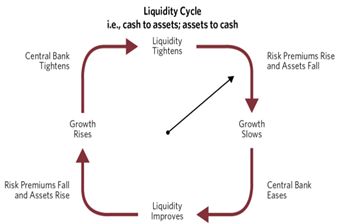

Il secondo atto del bear market che ha contraddistinto tutto il 2022 rischia di esser come detto una fase ancora molto complicata da leggere ma gli investitori, sembrano prendere tutto con grande leggerezza: la certezza che comunque andrà, alla fine le banche centrali inonderanno il mondo con un mare di liquidità, gonfiando ancora una volta le quotazioni, ha portato la volatilità ad appiattirsi fortemente e le protezioni dal rischio di eventi estremi, ad attestarsi nel novantesimo percentile della distribuzione storica e, dunque, a risultare estremamente a basso costo, come testimonia il grafico che segue.

In conclusione, per riassumere l’insieme di forze ed interessi che si intrecciano in questa fase finale del ciclo, riportiamo il pensiero dell’economista N. Roubini, professore al NYU e già advisor presso la Casa Bianca, l’IMF e la Banca Mondiale, che ha correttamente predetto la crisi del 2008, e che ha riepilogato di recente con il solito schietto cinismo, il suo punto di vista: “Le banche centrali si sono cacciate sia nella trappola della stagflazione che nella trappola del debito. In mezzo a shock negativi dell’offerta aggregata che riducono la crescita e aumentano l’inflazione, esse sono dannate sia che agiscano in un modo che nell’altro”.

Questo stallo appena descritto prende piede in una fase che vede la maggior parte del mondo in una posizione precaria: l’85% dei paesi si troverà in un regime di decelerazione economica nei prossimi due trimestri, mentre l’83% delle banche centrali sta alzando i tassi per contenere le dinamiche di crescita dei prezzi. Negli ultimi 25 anni, il livello di inflazione durante simili regimi economici accompagnati da una politica monetaria restrittiva, si attestava di media attorno al 3%. Oggi siamo invece all’8%. Ad ognuno di noi, valutare se il cambio di rotta delle banche centrali è davvero così dietro l’angolo.

Lugano, 27 novembre 2022