Le grandi delusioni finanziarie, peculiari del Bel Paese, sono da sempre legate all’investimento obbligazionario; in un Paese in cui il secondo partito più votato dagli italiani sale sul podio promettendo il reddito di cittadinanza a tutela di chi ha meno voglia di lavorare, va da sé che il sogno di una rendita, alta e perenne, senza fatica, agiti a sua volta i sogni di milioni di risparmiatori che indefessi hanno cercato in diverse epoche di fare, appunto, della rendita la pietra angolare del proprio patrimonio. E sono stati ben ricompensati dal sistema che, capendo questa debolezza, se ne è pesantemente approfittato. Alleghiamo, a memoria dei posteri, una rassegna stampa purtroppo non esaustiva di alcune delle pagine più tristemente note che hanno riguardato il rapporto tra italiani e investimento obbligazionario:

Le politiche delle banche centrali che, da Lehman in poi per evitare che il mondo finisse in una spirale deflazionista, hanno sostenuto l’economia con prestiti a tassi incredibilmente bassi o addirittura negativi (“Financial repression”), come effetto collaterale hanno messo in ginocchio le attese di rendimento fisso sui risparmi, picconando per almeno una decade il sogno di rendita alta e perenne di cui sopra.

Il sistema finanziario ha naturalmente lavorato per trovare una soluzione e mettere sul tavolo una value proposition che potesse comunque, da un lato, dare una risposta ai sogni di tutti e, dall’altro, garantire la maggior redditività possibile: la forma tecnica che ha reso possibile il nuovo miracolo italiano è stata quella del private debt. Cos’è esattamente il private debt? Consiste in titoli di debito non quotati, originati nei settori più svariati che per quello che interessa a quest’analisi hanno alcune caratteristiche peculiari:

- sono illiquidi, nel senso che non si può uscire quando si vuole come da una normale obbligazione; servono anni per essere rimborsati;

- pagano interessi più alti rispetto ad obbligazioni di buona qualità, perché sono originati da debito di società più piccole e perché devono compensare il “premio per l’illiquidità”, dato che chi li sottoscrive se li deve tenere per un pezzo;

- sono definiti dagli “specialisti” come meno volatili dato che, per il fatto che non sono negoziati e non fanno un prezzo giornaliero, danno ai sottoscrittori la falsa sensazione di non muoversi, di restare sempre al costo, tranquillizzando chi soffre per i continui saliscendi delle quotazioni dei mercati quotati. Occhio non vede, cuore non duole, si direbbe;

- permettono a chi li piazza di guadagnare molto di più rispetto al collocamento delle normali obbligazioni e di incamerare flussi commissionali per quasi una decade, senza ulteriori sforzi commerciali.

Un sito italiano che dà suggerimenti su come investire la propria pensione/previdenza integrativa dedica un approfondimento al tema, costruendo un business case estremamente eccitante attorno alla nuova asset class:

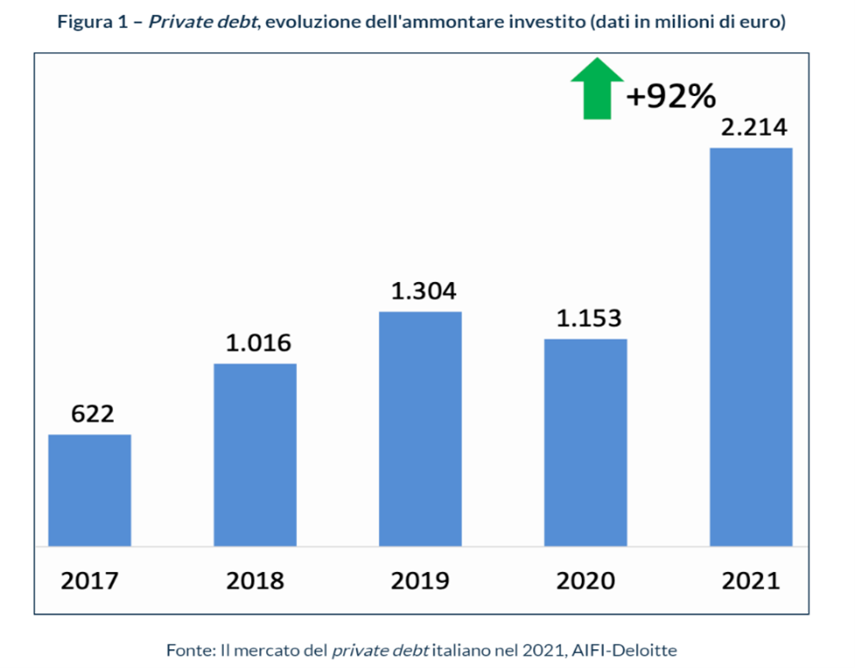

Ne segue che, davanti a prospettive così floride, gli investitori abbiano risposto “presente” alla chiamata in modo estremamente importante: qui sotto sono riportati i valori di investimento nell’asset class degli ultimi anni. Investimenti di questo tipo sono finiti anche nei portafogli di molti investitori retail, uno dei segnali che la tendenza è ormai ai massimi dei massimi come livello di adozione.

E pensare che quando David Swensen, circa vent’anni fa, aveva aperto l’asset allocation della famosa università di Yale ai mercati privati, lo aveva fatto perché autenticamente credeva che fosse necessario diversificare fuori da azioni e obbligazioni quotate per ridurre l’influenza del profitto rapido, perpetrato dai manager delle grandi società quotate alla ricerca di massimizzare i loro cospicui bonus, mai avrebbe immaginato che un pensiero così costruttivo potesse trasformarsi in qualcosa di totalmente diverso: una fuga dalla realtà.

Con la promessa di portare a casa ritorni superiori, si è creato un sistema che blocca i patrimoni dei clienti per spazi temporali importanti, circa dieci anni, con meccanismi di reporting alla clientela nel migliore dei casi trimestrali, dove il fatto di tenere gli investitori all’oscuro di quanto succede ben si accoppia con la volontà degli stessi di non voler avere a che fare con l’agonia della volatilità giornaliera. Il Financial Times sintetizza il tutto con una frase davvero perfetta: “a conspiracy of silience, built on hope”. Certo, ci sarà una recessione ma se sarà rapida come con il Covid e le banche centrali arriveranno al salvataggio di tutti con la solita rapidità, nessuno si sarà accorto di nulla e non sarà necessario aggiornare i prezzi degli investimenti sottostanti.

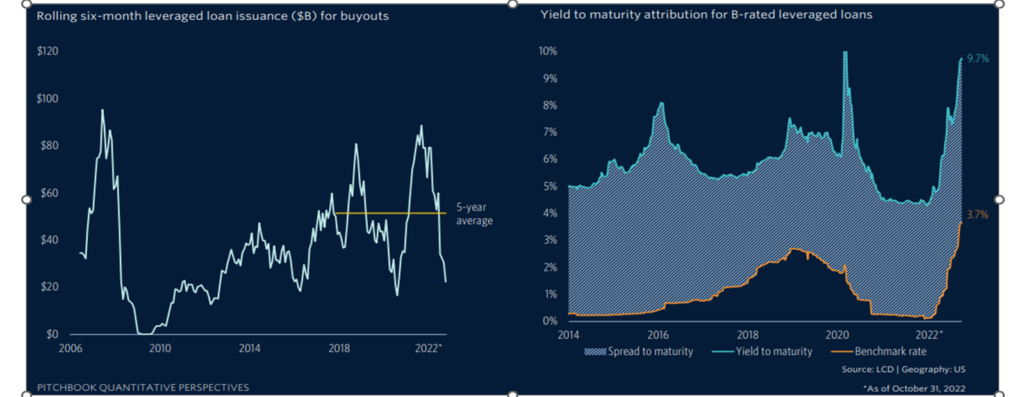

Il problema è che con un’inflazione che rischia di essere higher for longer, se le banche centrali non corrono ai ripari in modo molto risoluto, c’è il grande rischio che sia questa la prossima bolla ad esplodere dopo quelle del fixed-income, del tech e degli asset digitali che hanno caratterizzato il 2022. La tipica società detenuta da un private equity ha debiti per almeno cinque volte il proprio margine operativo lordo, un numero che va confrontato con le tre volte delle società quotate. Oggi, circa il 100% dei prestiti usati per finanziare buyout sui private markets sono “covenant like”, dieci anni fa lo stesso numero era invece prossimo allo zero.

Il comparto nel suo complesso ha vissuto negli anni uno sviluppo iperbolico: 41bn di assets nel dicembre 2000, 311bn nel dicembre 2010 e 1.22tn a dicembre del 2021 (Preqin data).

Se l’inflazione resterà higher for longer, i manager saranno chiamati ad abbassare il valore dei NAV (mark down), molti investitori scopriranno che non c’è poi tutta questa decorrelazione, e se magari vorranno uscire rischiamo di vedere scene già note (gli investitori in Hedge funds durante gli anni di Lehman Brothers sanno bene a cosa mi riferisco), tipo redemption bloccate e gates. Nulla di nuovo sotto il sole e alcune avvisaglie dei rischi si sono già stagliate all’orizzonte dei private markets, nello spazio del real estate, come evidenziato qui sotto:

La chiusa è lasciata ad un famoso economista ed in seguito diplomatico americano, JK Galbraith con una sua godibile facezia: “It is easy enough to burst a bubble. To incise it with a needle so that it subsides gradually is an operation of undoubted delicacy.”

Articolo a cura di Alex Pezzoli

Lugano, 22 gennaio 2023