Non serve essere preoccupati, serve essere pronti.

Ad affrontare un possibile cambiamento di scenario, dopo un super-ciclo di quarant’anni di crescita economica senza confronti, guidata da una dinamica demografica mai cosi’ positiva (Baby Boomers), l’affermazione del commercio globale, il collasso dei tassi di interesse, la Pax americana con il governo USA molto benigno verso i profitti societari, senza dimenticare la ciliegina sulla torta della politica super accomodativa delle banche centrali.

Tutto cio’ ha profondamente trasformato il capitalismo da un sistema economico che si era sempre alimentato tramite investimenti e risparmio, in un nuovo sistema basato su denaro preso a prestito e consumo, il Creditismo.

Ed il Creditismo si autoalimenta sempre e solo con altro credito e senza altro credito si rischia la debt deflation (si veda “rimetti a noi i nostri debiti come noi li rimettiamo ai nostri debitori” di settimana scorsa). Il Creditismo ha l’effetto di spostare i profitti fortemente a favore del capitale rispetto al lavoro, causando una polarizzazione della ricchezza sempre piu’ accentuata, che è alla base della crescita dei movimenti politici definiti come populisti.

Quali le implicazioni per gli investimenti finanziari? Questo boom secolare ha portato ad una extra allocazione ad asset rischiosi a scapito di alternative piu’ difensive, anche perché le alternative tradizionalmente piu’ difensive, le obbligazioni, hanno man mano perso il loro valore di strumento inversamente correlato rispetto agli investimenti azionari. Quando i tassi d’interesse sono a zero, nemmeno questa componente dell’asset allocation aiuta a proteggere gli investimenti in fasi di ribasso.

Una fase di incredibile boom ha permesso ai portafogli bilanciati 50-50 (azioni e obbligazioni) di performare in modo incredibilmente positivo: le azioni spinte dai fattori macro poco sopra evidenziati, le obbligazioni dalla riduzione dei tassi di interesse fino allo zero, con capital gain storici da ambo le parti.

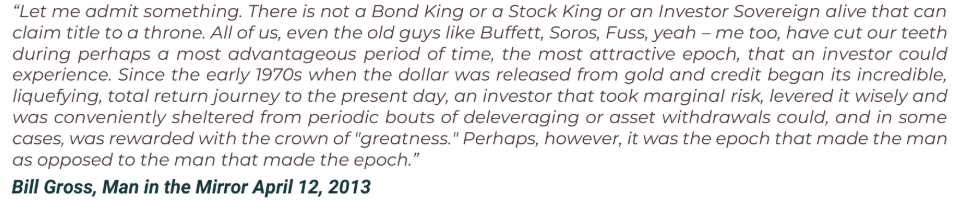

Ci sono pochi investitori capaci di guardare criticamente al proprio successo (o al proprio fallimento) e ad analizzare con distacco quanto questo dipenda dal momento storico in cui si sono trovati ad operare. Uno di questi è senza dubbio, Bill Gross, “The Bond King” quando scrive nel 2013 che non è l’uomo a fare storia ma semmai il contrario:

Per dare continuità infinita a questa fase di boom secolare, le autorità stanno attivando tutte le opzioni disponibili: tassi di interesse negativi, acquisti da parte delle banche centrali, monetizzazione del deficit, prestiti diretti ad hedge funds, acquisto di High Yield, programmi di helicopter money e chi piu’ ne ha piu’ ne metta.

I libri su cui tutti abbiamo studiato sono da nascondere in cantina e tutti gli elementi appena menzionati, combinati con l’arrivo delle nuove tecnologie, stanno cambiando per sempre il modo di investire.

Il punto non è tanto capire se questo modo di operare sia “the new normal” o semplicemente follia, il punto è quello di essere pronti ad uno scenario in evoluzione. Semplicemente diverso. Che preveda una crescita ancora piu’ contenuta, combinata con un debito stellare. In questo scenario, solamente due sono le strade di uscita possibili: il primo è un percorso fatto da default multipli ed un economia zombie, immobile (Giappone docet); la seconda strada, un debasement monetario con ripercussioni fortemente inflattive. Non ci sono alternative.

Quale è il vero grande ostacolo che abbiamo davanti per adattarci ad un contesto in mutazione?

Di certo non la costruzione di portafoglio; piuttosto la psicologia. Sono infatti la componente emotiva ed il fatto che il passato piu’ recente ci influenza (recency bias), gli elementi da domare per non sbagliare le prossime mosse.

In questo particolare momento storico, restare ancorati al passato, potrebbe essere estremamente pericoloso, specie qualora si sogni di proiettarlo all’infinito.

Puo’ essere d’aiuto pensare che sono numerosi i momenti in cui “il pensiero prevalente”, “la nostra esperienza passata”, avrebbero fatto prendere delle importanti cantonate: è il 1945, le famiglie avevano perso capitali importanti con la Grande Depressione degli anni 30, nonostante un rally che dura da tre anni, ci sono ancora da recuperare le perdite di 17 anni; il passato recente, quello che ci influenza, era pieno di rinforzi negativi: la guerra, tariffe, tassi a zero, stampa di moneta a tutta, e chi piu’ ne ha piu’ ne metta. Chi in quegli anni avesse fatto prevalere la paura nei propri comportamenti di investimento, avrebbe perso il boom secolare degli anni Cinquanta.

A seconda della generazioni in cui viviamo, possiamo avere delle predisposizioni molto differenti nei confronti del rischio; la mia generazione ad esempio, da quando ha iniziato a lavorare (1998) ha visto verificarsi negli anni della formazione, quando dunque ognuno di noi costruisce il proprio modo di vedere le cose, i seguenti nefasti eventi; nell’ordine:

- 1998: default del Long Term Capital Management, il fondo dei professori e la crisi finanziaria russa

- 2001: esplosione della bolla del Nasdaq

- 2003: Crac Parmalat e Cirio

- 2008: default Lehman Bros

- 2011: Crisi debito sovrano, BTP 8% di rendimento

Chi avesse iniziato a lavorare, come i miei ex capi, nel 1980 avrebbe visto invece la Borsa Italiana salire da 2.400 del 1980 a 30.000 alla fine dell’anno 2000

Due percezioni del mondo abbastanza diverse direi…

Non possiamo dunque assumere che la nostra esperienza diretta, rappresenti una dimensione di verità universale, per tutte le generazioni ed in qualsiasi tempo!

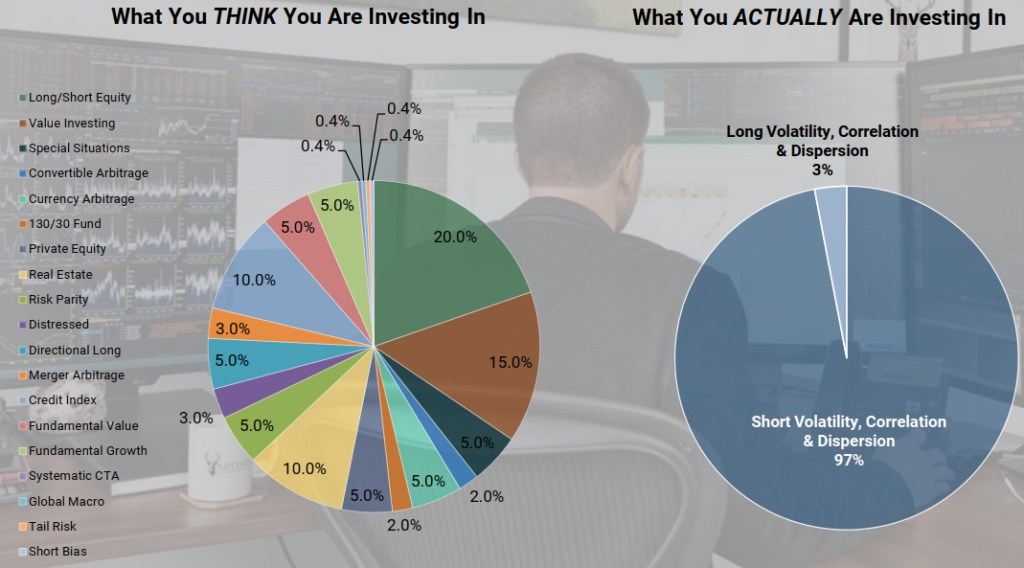

Ritornando alla dimensione piu’ “hard” del mondo degli investimenti, i portafogli tradizionali attuali, in forza di quanto appena evidenziato, sono perfettamente equipaggiati per periodi di crescita duratura. Come rappresentato nel grafico che segue, nei portafogli tradizionali sono davvero pochi gli elementi che forniscono decorrelazione, in grado dunque di salire in un mercato calante o di performare in un mutato contesto economico rispetto all’esistente. Invitiamo tutti a riflettere su un paio di “pensieri prevalenti”, cioè sulle capacità di riequilibrio/decorrelazione degli investimenti immobiliari e del private equity:

- Investimento immobiliare: è davvero complicato capire come un investimento tradizionalmente (molto) a leva, dove i capital gain sono guidati dall’espansione demografica o dalla crescita dei redditi disponibili (privati o corporate che essi siano), possa essere considerato un investimento decorrelato rispetto alla crescita economica

- Private Equity: il private equity ha semplicemente il vantaggio di non essere volatile dato che fa il prezzo effettivo alla fine dell’investimento, quindi dopo 7/10 anni; l’investitore privato non deve subire le oscillazioni giornaliere delle azioni quotate; non è un elemento che genera decorrelazione, bensi un “hedge emotivo”, dato che riduce le nostre palpitazioni; e tutti noi sappiamo quanto pesi l’emotività sulle scelte e sul timing dei nostri investimenti

Portafogli di questo genere non tengono in grande considerazione la possibilità di un cambio di regime, non tengono in considerazione in particolare gli unici due scenari di uscita da questa fase di Creditismo: bastano solo cinque anni di inflazione al 10% all’anno per ridurre del 50% il valore dei nostri risparmi.

I movimenti di mercato attuali partono dal granitico presupposto che gli asset rischiosi siano totalmente immuni a qualsiasi forma di instabilità, nel dogma che le banche centrali saranno sempre capaci di controllare qualsiasi dinamica di declino. Gli ultimi dieci anni, hanno visto realizzarsi pero’ un sacco di eventi ritenuti a priori impossibili; vale la pena ricordare alcuni dogmi incrollabili:

- E’ impossibile che scendano in modo significativo i prezzi delle case: poi è arrivato il subprime e la Great Financial Crisis

- Tassi di interesse negativi (da ieri anche in US): impossibile

- Brexit? Impossibile

- Prezzo del petrolio negativo? Impossibile

Nonostante una serie di evidenze a ripetizione, che confermino come la nostra percezione della realtà sia lungi dal poter pretendere di avere una dimensione di infallibilità, c’è davvero poca attenzione a considerare un possibile cambio di regime e ad aver voglia di modificare i propri portafogli in tal senso.

Quattro sono gli elementi di mercato che in ogni momento potrebbero invertirsi rispetto alle ultime decadi super espansive:

- Volatilità (lo abbiamo già visto a marzo, quando è passata da 10 a 90, oltre i livelli di Lehman)

- Liquidità (che magari si ritira)

- Direzione del mercato (non per forza e per sempre in up trend)

- Tassi di interesse (che piu’ bassi di cosi’ è difficile)

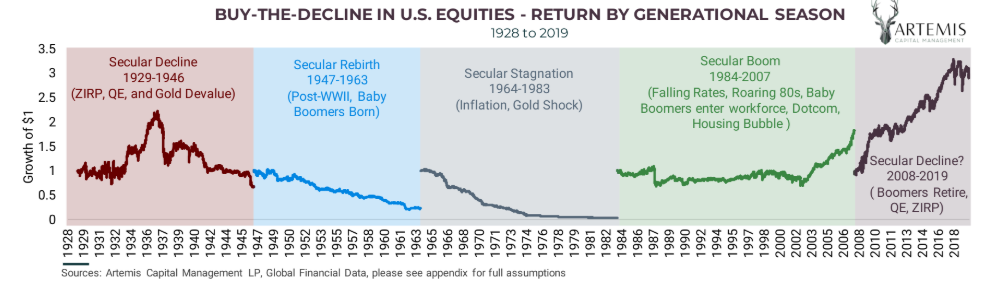

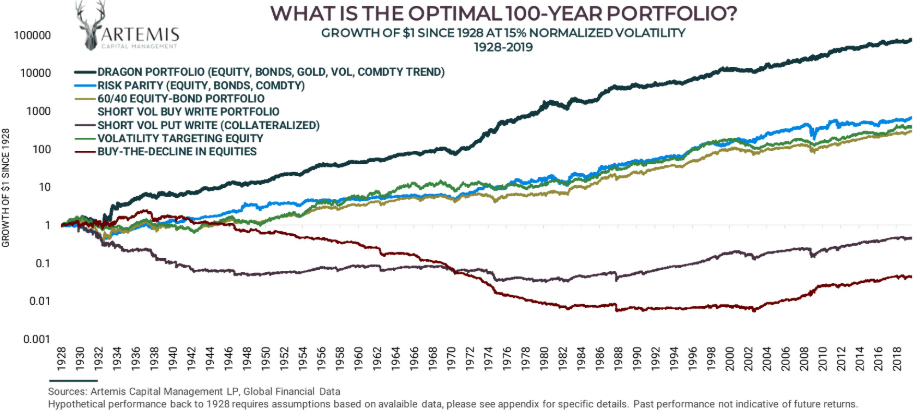

Uno studio di Artemis, uno dei piu’ brillanti gestori attivi sulla volatilità, in un’analisi sugli ultimi 90 anni, ci ricorda come strategie senza elementi di decorrelazione ma solo “lunghi asset rischiosi” avrebbe portato a sostanziali distruzioni di capitale per tre periodi: 1936-1946 / 1946 – 1960 / 1960-1980

Artemis ci ricorda anche che nei comportamenti umani, c’è un fortissimo bias psicologico che ci porta a non accettare che una delle leggi di natura è anche l’autodistruzione dei sistemi organizzati: a titolo di esempio, delle piu’ importanti 50 società dell’indice SP500 operanti nel 1917, solamente tre sono oggi ancora tra i costituenti del principale indice americano. Tra cento anni, anche Facebook, Amazon, Apple probabilmente faranno una fine simile. Pensare che possa esistere una crescita ininterrotta ed infinita, ignora le basiche leggi di natura, che partono dalla ciclicità della stessa. Ed ignorano la storia millenaria dell’uomo.

Dato che sopravvive chi per primo si adatta, penso sia il caso di accettare la dimensione inevitabile della nostra fragilità e mettere questa stessa fragilità al centro della nostra strategia di difesa e adattamento.

In questo sta la ricetta per il portafoglio per i prossimi cento anni: in un portafoglio che bilanci in modo sapiente l’equilibrio tra “difesa” ed “attacco”, che dunque sia grado di performare bene sia in fasi di crescita o stabilità finanziaria come in momenti di cambio di regime epocali.

Questa la lezione della storia.

Historia magistra vitae

Cicerone, De Oratore

Dunque che fare? sempre secondo Artemis, bisogna affidarsi alla dualità del cosmo.

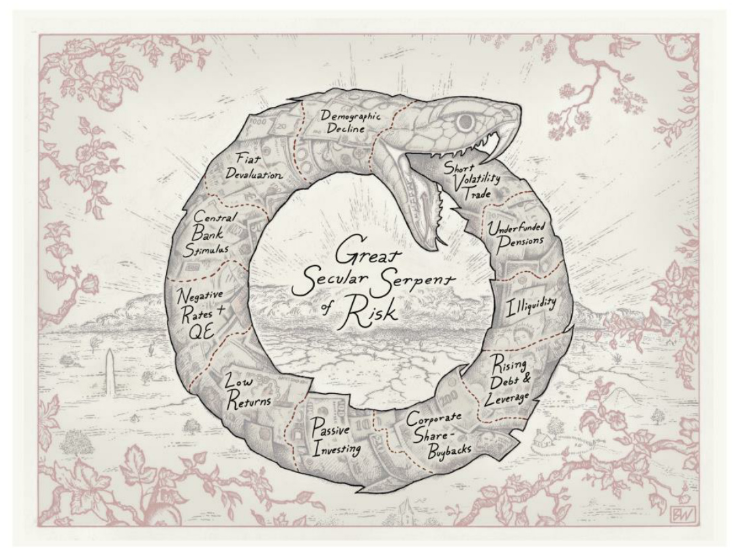

Plinio il Vecchio, nel suo capolavoro “Naturalis Historia”, fa riferimento ad un serpente stretto a tal punto al corpo di un’aquila, da sembrare un unico animale: il Drago, in tutte le culture simbolo di potere e di prosperità.

Come Il Drago, il portafoglio dei 100 anni deve dunque cercare equilibrio tra le forze opposte di Serpente e Aquila, combinando:

- Asset class performanti nei periodi di cambio secolare (l’Aquila), come oro, strategie legate alle commodities, strategie Global Macro e “lunghe” volatililtà; strategie che oggi sono allocate in modo molto marginale nei portafogli delle famiglie

- Asset class performanti nei periodi di stabilità e crescita (il Serpente) come Equity, Credito, Immobiliare, Risk Premia, Private Equity e qualsiasi altro prodotto Equity linked. I ritorni di questi Asset sono tutti fortemente alimentati dall’espansione del credito. Piu’ si espande il credito, piu’ i prezzi di questi attivi salgono. Inizialmente l’espansione creditizia è guidata dallo sviluppo del cash flow e dalla crescita reale; col tempo l’avidità prende il sopravvento, si sviluppano attese irrealistiche di crescita perpetua, il ciclo economico per questo motivo entra in una fase di pericolosa instabilità, da cui l’analogia visiva del serpente che si divora la coda fino a divorare tutto sé stesso.

A seguire una visualizzazione dei risultati su uno spazio di tempo di un secolo:

Un portafoglio di questo genere puo’ non essere il piu’ performante anche per una decade; è una grande sfida per un investitore tenere posizioni in asset difensivi quando azioni e immobiliare vanno alle stelle. Come è difficile tenere su posizioni azionari che a causa di una crisi hanno avuto un declino del 50%. Ma abbandonare una sola di queste asset class perché “non sta funzionando” distruggerebbe l’equilibrio del portafoglio.

Il problema non è dunque la costruzione di portafoglio, ma piuttosto la disciplina emotiva ed emozionale che sta dietro all’implementazione di una simile struttura. Serve distacco emotivo e fiducia in un metodo di lavoro. Come esseri umani siamo programmati per essere parte di un gruppo e quasi tutti gli investitori non sono emozionalmente equipaggiati, ad esempio, già per riallocare i profitti su asset che hanno ben performato, verso asset con performance negative per una decade. Basti pensare a quanto è faticoso semplicemente “prendere una perdita” su una posizione del portafoglio per cambiare cavallo ed investire su un asset con un miglior potenziale di crescita. Non dovesse bastare, ecco un altro riferimento a noi molto vicino: nella tradizione familiare italiana le azioni delle banche sono sempre state considerate una riserva di valore; purtroppo non è piu’ cosi da un pezzo, tranne che per poche virtuose eccezioni.

La risposta al cambio di paradigma da molti evocato, a livello di portafoglio passa dunque da una profonda revisione dei meccanismi di costruzione dello stesso; naturalmente tutto è fonte di dibattito, specie quando si parla di futuro. La sfida tra Serpente e Aquila, vale lo scontro tra positivismo, sviluppo infinito e lineare grazie alla Tecnica, rispetto al tema della ciclicità (ἀνακύκλωσις) della storia, che da Polibio fino a Vico ha interessato la ricerca di molti pensatori.

Essere pronti significa semplicemente pensarci, far nascere un dibattito; riflessioni che a nostro avviso sono oggi assai poco presenti quando si fa strategia per i propri investimenti.

Ognuno di noi in questi dibattiti decide poi da che parte stare a seconda della propria visione e formazione: a prescindere da come la si pensi (nessuno è infallibile!) conta solamente essere pronti ad ogni outcome dato che forse mai come oggi, le “soluzioni finali” sono le piu’ differenti l’una dall’altra.

Time will tell.