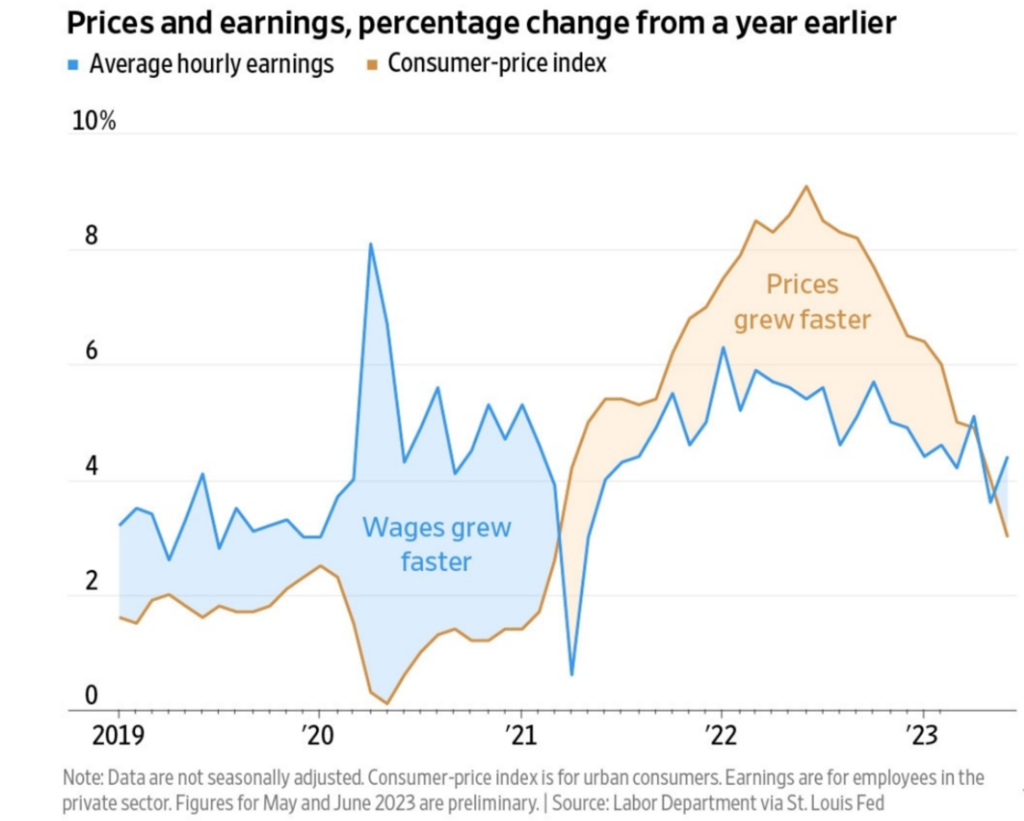

Inflazione e salari

Nell’ultimo mese in America, per la prima volta da quando l’inflazione ha ricominciato ad aumentare nel 2021, la crescita media della retribuzione oraria ha sorpassato la crescita dell’inflazione. Infatti, la crescita dei salari corretta per l’inflazione è stata dell’1.2%.

Ciò significa che mediamente i salari dei lavoratori americani stanno aumentando anche da un punto di vista reale e non solo nominale, per cui, se il trend si confermasse, significherebbe assistere ad una crescita del potere d’acquisto dei consumatori.

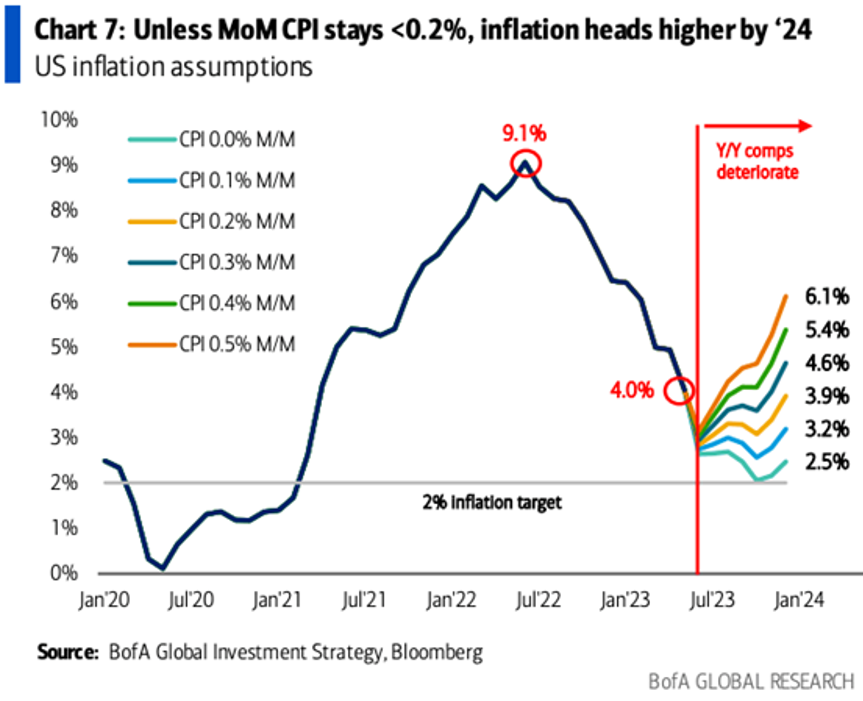

Il “base effect”

Il «base effect» è fondamentale per capire l’andamento dell’inflazione che viene spesso rapportata ai livelli dell’anno precedente. Siccome nell’ultimo anno l’inflazione è stata molto elevata, i dati di questi ultimi mesi ne hanno beneficiato, per il fatto che il numero più recente si rapporta ad un dato più alto.

Il grafico mostra che stiamo per superare il picco del «base effect» disinflazionistico e che, se l’inflazione mese su mese non sarà minore al +0.2%, i dati sull’inflazione ricominceranno ad aumentare.

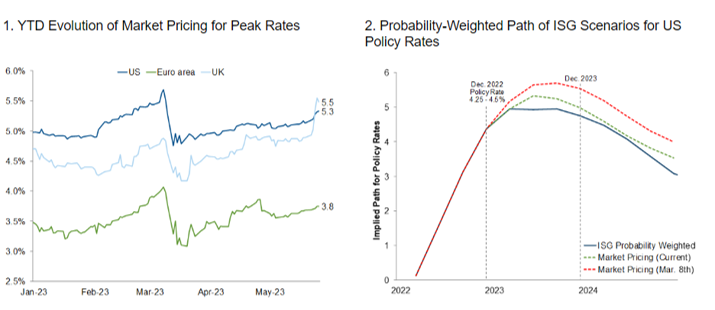

Tassi d’interesse

Per quanto riguarda i tassi di interesse, il mercato prezza che ci stiamo avvicinando al picco. Gli analisti si aspettano al massimo altri due rialzi da 25bp entro la fine dell’anno (verosimilmente a luglio e settembre), che dovrebbero decretare la fine del trend rialzista.

Per quanto riguarda l’andamento dei tassi nel 2024, il mercato prezza una Federal Reserve accomodante con 4 tagli da 25 punti base già scontati entro la fine dell’anno. Tuttavia, come affermato dagli analisti di Goldman Sachs bisogna considerare che il mercato del lavoro è ancora solido, con i salari che sono ancora in crescita al 4.5% a/a, per cui le banche centrali dovranno mantenere i tassi elevati per invertire questo trend, prima di tornare a sostenere l’economia.

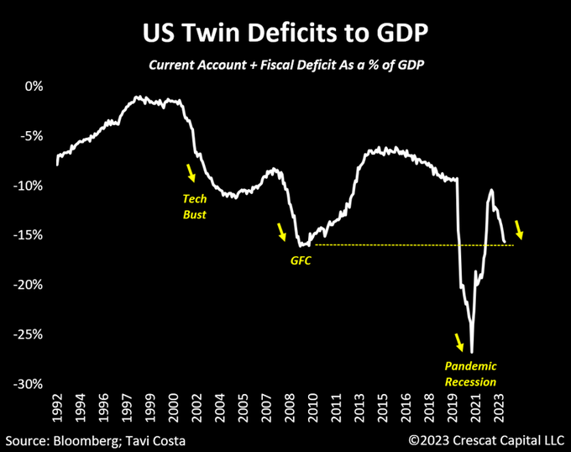

Il «Twin Deficit» peggiora

Gli Stati Uniti si trovano in una situazione di twin deficit, ovvero stanno sperimentando sia un deficit a livello fiscale che a livello commerciale, dal momento che le importazioni sono superiori alle esportazioni. Il grafico mostra che il livello del twin deficit americano in rapporto al PIL è ai livelli della crisi finanziaria del 2008, uno dei motivi che ha contribuito alla recente flessione del dollaro.

Si nota anche che con ogni recessione questo rapporto ha raggiunto nuovi minimi.

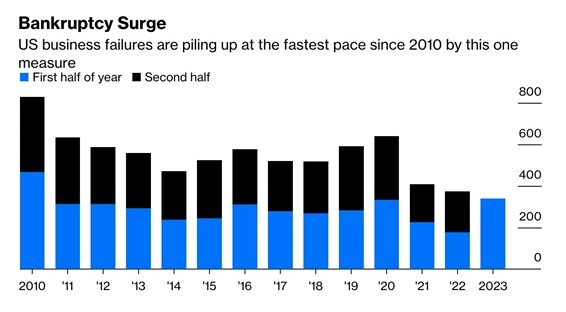

Fallimenti

Secondo Bloomberg, il numero di fallimenti delle aziende statunitensi nei primi sei mesi del 2023 è stato il più alto dal 2010. In Inghilterra e Galles, le insolvenze aziendali sono vicine al massimo degli ultimi 14 anni. I fallimenti in Svezia sono i più alti in un decennio, mentre in Germania sono aumentati di quasi il 50% su base annua a giugno al livello più alto dal 2016 e in Giappone sono ai massimi degli ultimi cinque anni.

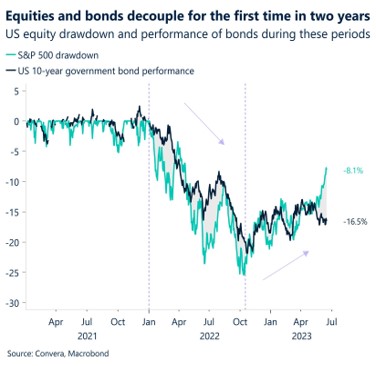

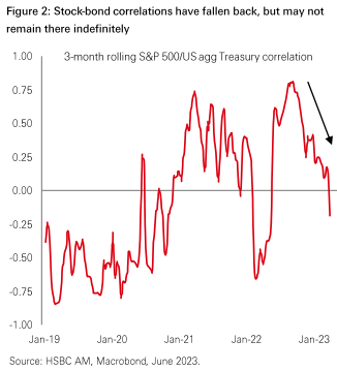

Correlazione azioni e obbligazioni

Come si vede dal prmio grafico in alto, mentre l’S&P500 risulta distante 8.1% dai massimi toccati ad inizio 2022 ed in forte recupero dai minimi di ottobre scorso, la componente obbligazionaria (rappresentata dai titoli di stato a 10 anni americani – linea nera del grafico a sinistra) è, in lento recupero, ancora -16.5% al di sotto dei livelli visti a gennaio 2022.

Dopo aver passato buona parte del 2022 in territorio positivo, la correlazione tra queste due asset class è tornata rapidamente negativa nel corso del 2023, come dimostrato dall’evidenza in rosso in basso.

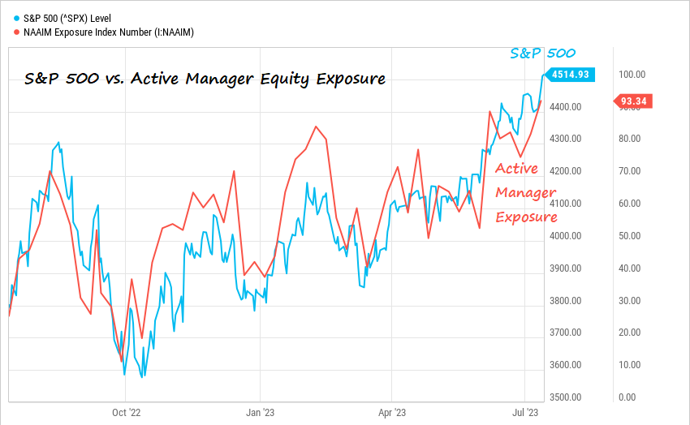

Correlazione S&P500 e fondi investimento

Come mostrato dal grafico, l’esposizione dei gestori dei fondi di investimento all’azionario era inferiore al 20% lo scorso ottobre, quando l’S&P500 aveva raggiunto i minimi dopo il Covid.

Il «rally» azionario registrato da inizio anno ha spinto ad aumentare l’esposizione azionaria degli «active managers» fino al 90%, adesso che l’S&P500 ha raggiunto i 4500 punti e in rialzo del 18% da inizio anno.

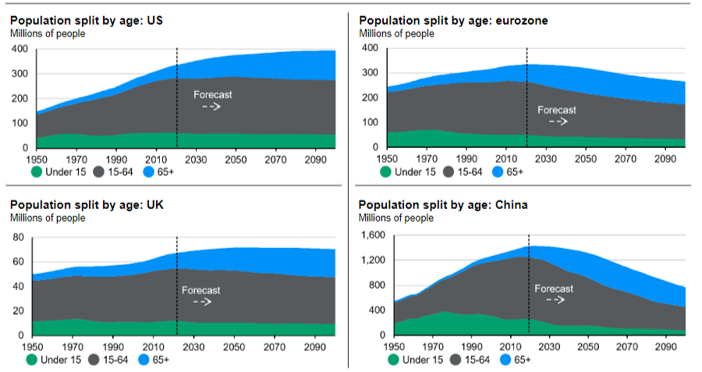

Crescita della forza lavoro

Gli analisti si attendono una forza lavoro costante (rappresentata dall’area grigia nei grafici) negli US, mentre in Europa, in UK e soprattutto in Cina, si prevede un declino da questo punto di vista.

Pertanto, la previsione è che nei prossimi decenni, non ci sarà più l’ingente offerta di lavoro a basso costo che ha caratterizzato l’ultimo periodo. Di conseguenza, le aziende dovranno aumentare i salari e quindi costi e prezzi, andando ad alimentare scenari inflattivi.

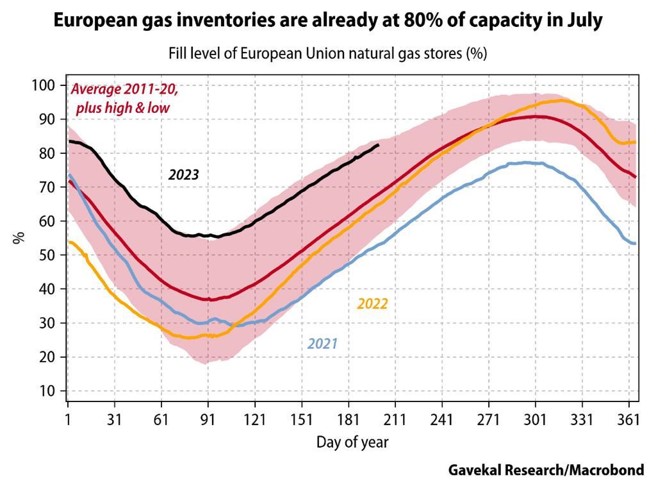

Riserve di gas in Europa

Dopo che la crisi energetica dello scorso anno è stata scongiurata, in Europa le scorte di gas sono già piene all’82% a luglio 2023. Si tratta quasi del valore più alto che le riserve hanno toccato nello scorso decennio durante questo periodo dell’anno. A questo passo, l’Europa dovrebbe facilmente rispettare l’obiettivo dichiarato da Bruxelles di avere le riserve piene al 90% entro Novembre.

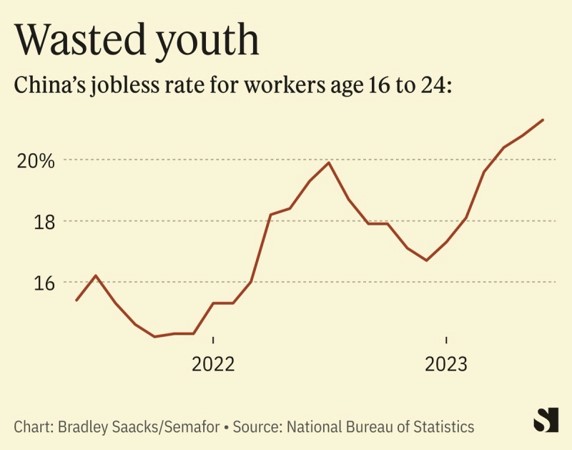

La “wasted youth” cinese

Il mese scorso il tasso di disoccupazione tra i giovani cinesi dai 16 ai 24 anni nelle aree urbane è salito al 21,3%, il terzo mese consecutivo al di sopra del 20%.

Si prevede che quest’anno in Cina ci sarà un record di 11,58 milioni di laureati che entrerà nel mercato del lavoro. Tuttavia, il tasso di disoccupazione per i giovani è in aumento da diversi mesi data la discrepanza tra ciò per cui i laureati sono stati formati e i lavori attualmente disponibili.