Credere ancora in un capitalismo di mercato, significa credere nelle capacità rigenerative della distruzione creativa Schumpeteriana per cui alcuni soggetti economici che non riesco reggere il passo con i tempi lasciano spazio a nuovi soggetti innovatori che portando energia e linfa vitale e mettono sul mercato modelli superiori, più innovativi, che migliorano globalmente l’offerta di beni e servizi. Come già detto, nessuno meglio di noi italiani può capire quanto sia deleterio per una società conservare strutture economiche inefficienti che alla lunga penalizzano la competitività del sistema stesso e soprattutto depauperano la società dell’unico grande valore che andrebbe preservato, il futuro delle nuove generazioni, che per non saper né leggere né scrivere, dopo una laurea preferiscono andarsene a Londra ed iniziare con lavori molto umili, piuttosto che chiudersi ogni possibilità restando nella comunità che ha dato loro radici ed educazione, sradicandosi molto spesso per sempre.

Questo genere di atteggiamento, di conservazione appunto, ha anche rilevanti impatti sulle attività finanziarie delle famiglie, che vengono molto spesso poco evidenziate e che sono l’oggetto dell’intervento odierno.

Nello specifico sarà interessante dare una prospettiva contrarian su due temi su cui c’è grande consenso:

- Se le banche centrali, in fasi di crisi comprano azioni, non ci potrà che essere beneficio per le quotazioni

- I tassi di interesse molto bassi o vicini allo zero hanno fatto bene all’economia incentivando i consumi, aumentando la velocità di circolazione della moneta e contribuendo a far crescere l’economia

BANCHE CENTRALI ED ACQUISTO DI AZIONI

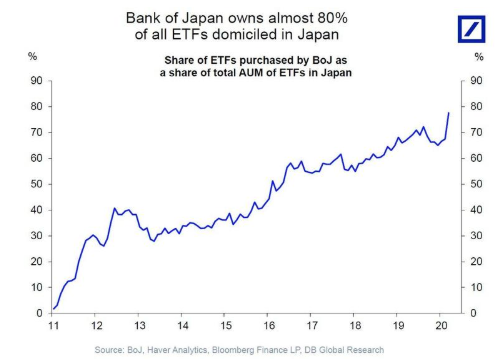

Il Giappone è stato il primo paese a comprare ETF azionari, ha iniziato nel 2010, poco dopo la crisi finanziaria, come ulteriore misura di sostegno alle aspettative economiche. Il grafico che segue di Deutsche Bank ci ricorda che grazie agli interventi degli ultimi mesi, la Banca Centrale del Giappone (BOJ), detiene quasi 80% degli ETF sul mercato, di fatto è quasi l’unico compratore.

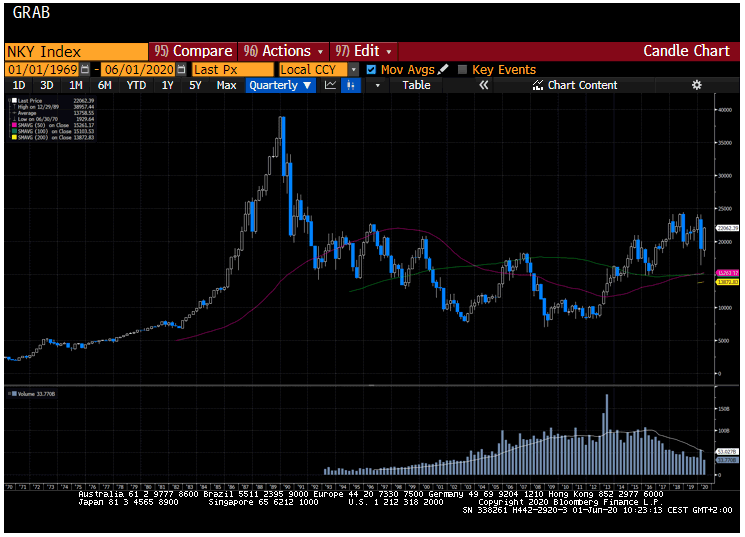

Quello che segue è invece un grafico di lungo termine del Nikkei, che ci ricorda che la Borsa Giapponese ha fatto i massimi storici nel 1989, dunque trent’anni fa’, e dopo circa dieci anni durante i quali BOJ ha comprato tutto il possibile, sono certo riusciti a far raddoppiare il mercato da quando hanno iniziato il programma di acquisto di ETF ma nonostante questo sforzo titanico, i valori di Borsa attuali, sono gli stessi del 1987…

Con volumi transati (i piccoli istogrammi sotto il grafico dell’indice), in continua discesa dal 2013.

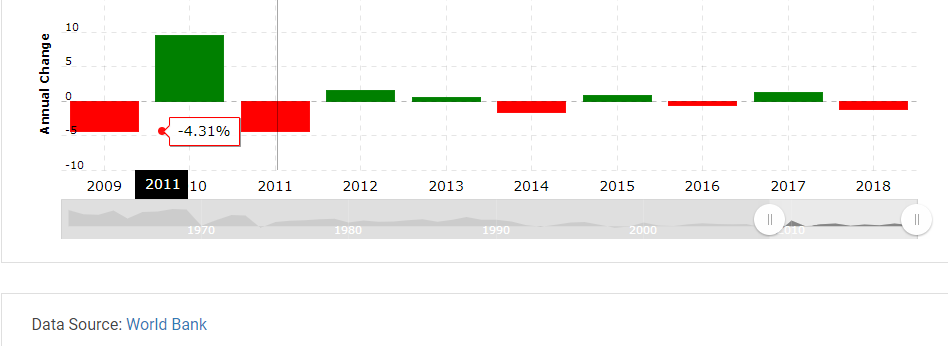

Naturalmente il sostegno delle aspettative non ha particolarmente aiutato la crescita economica che negli ultimi dieci anni ha avuto la seguente evoluzione:

Un grafico che non ha bisogno di commenti particolari, specie per gli imprenditori che sono sicuro non sarebbero felicissimi di vedere un grafico simile associato al fatturato decennale della propria azienda.

La sintesi è che si arriva ad acquistare azioni quando di fatto la situazione è già molto compromessa, il sostegno della aspettative non supporta la crescita economica e gli investitori se ne vanno perché le distorsioni dei prezzi sono tali per cui ha sempre meno senso investire, dato che ricordiamolo, i prezzi sono il valore sintetico che fotografa il valore di un’attività finanziaria, hanno dunque un rilevante valore “segnaletico” e se i prezzi per qualsiasi ragione sono distorti, chi investe perde fiducia e cerca altri lidi per dare continuità ai propri investimenti.

Un sostegno ai mercati che allontana chi partecipa al mercato (si ricordi la discesa dei volumi dal 2013) si può davvero definire un sostegno? Le evidenze supportano efficacia nel corto termine ma come sempre costruire un mondo migliore passa anche dai nostri sacrifici di breve, che nessuno sembra più aver voglia di fare.

TASSI BASSI E RILANCIO DELL’ECONOMIA

Non meno interessante è un punto di vista altrettanto contrarian relativo al mondo dei tassi di interesse su cui ci aiuta a riflettere Bank of America.

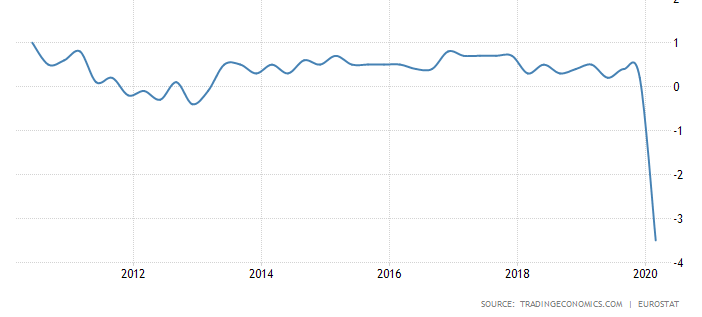

Sono anni che la narrativa sui tassi d’interesse ci martella con il concetto che la decisione di portare i tassi di interesse a zero sia un bazooka a sostegno dell’economia. I numeri del PIL europeo del decennio ci fanno pensare qualcosa di diverso

Perché i consumatori non hanno usato il denaro, spingendo l’economia?

Nel 2015 uno studio di Bank of America sulla propensione al risparmio nei paesi con tassi negativi evidenzia come la propensione al risparmio salga invece di scendere; BIS (Bank for International Settlements, la banca delle banche) ci spiega il motivo: tassi molto bassi aumentano la propensione dei cittadini al risparmio dal momento che le entrate pensionistiche diventano molto più incerte.

Una politica monetaria molto espansiva ha dunque ricadute deflattive che non vanno dimenticate. Questa prospettiva fa vedere sotto tutta un’altra luce l’operato delle banche centrali ed il loro grande sforzo di allentamento monetario. E soprattutto non da via di scampo rispetto a “helicopter money” se si vuole sul serio innescare la ripresa economica.

Se la politica di tassi a zero o negativi non produce i benefici sperati, non resta infatti che l’elicottero (o la cancellazione dei debiti), stampare dunque denaro senza limiti e confini per cercare di invertire la tendenza depressiva legata al fatto che in un’economia creditista, dunque basata sul consumo e sul denaro preso a prestito, i risparmi sono purtroppo nemici dell’economia dato che ne rallentano la crescita.

Sic transit gloria mundi: nel passaggio dal capitalismo a creditismo, nemmeno il risparmio resta un’ancora di salvezza a cui appigliarsi.