L’azionario spinto dalle «Big tech»

Se consideriamo l’indice S&P500 equi-pesato per le sue componenti, notiamo che la sua performance è rimasta invariata negli ultimi quattro mesi. Al contrario, se ponderato in base alla capitalizzazione delle aziende che lo compongono, ha registrato una crescita del +14%, spinto principalmente dalle «big tech».

Nvidia sorpassa Microsoft e Apple

Durante la giornata del 18 giugno, le azioni di Nvidia sono salite del +3%, portando così l’azienda di chip alla capitalizzazione di mercato USD 3.3 trilioni, sorpassando Microsoft e Apple e diventando così l’azienda di maggior valore al mondo.

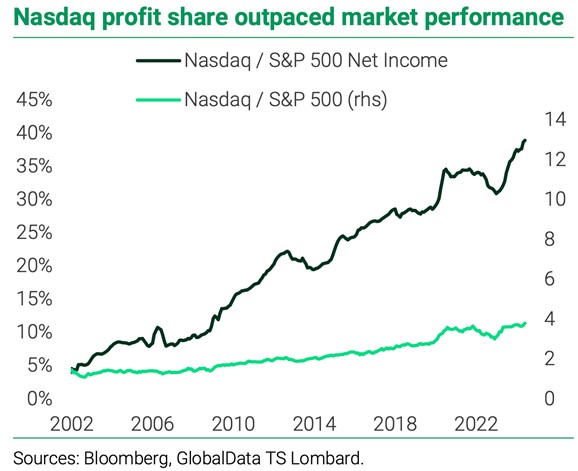

Nasdaq vs S&P500

Dal 2002, i profitti delle aziende che compongono l’indice tecnologico Nasdaq sono passati da appena il 4.5% dei profitti dell’indice S&P 500 a quasi il 40% di oggi (linea nera).

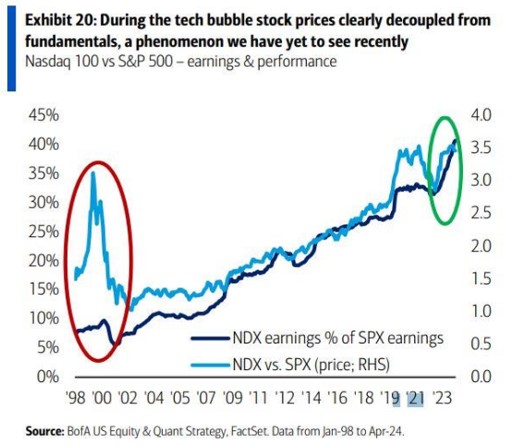

Dot.com vs oggi

Secondo i dati di Bank of America, le performance attuali del comparto tecnologico (i.e. Nasdaq), rispetto a quelle registrate durante la bolla dot.com di inizio secolo, sono giustificate da una crescita degli utili superiore rispetto alle società che compongono l’indice S&P 500 (linea blu). Si noti che tale dinamica non si presentò negli anni 2000, quando le aziende tecnologiche registravano tassi di crescita degli utili simili a quelle del mercato ma le loro valutazioni erano molto più elevate.

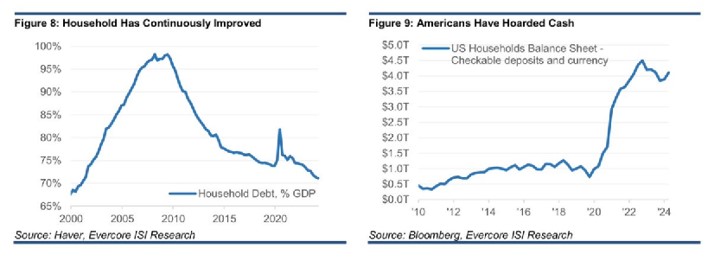

«Consumers are strong»

Dal 2008, quando il debito privato delle famiglie americane ha raggiunto il picco di quasi il 100% del PIL, si è assistito ad una progressiva riduzione dell’indebitamento, che ha reso i privati americani meno sensibili al rialzo dei tassi d’interesse. Allo stesso tempo, le elevate disponibilità di liquidità (4 volte più alte rispetto al periodo pre-Covid-19) hanno sostenuto i consumi delle famiglie e alimentato la crescita dell’economia americana.

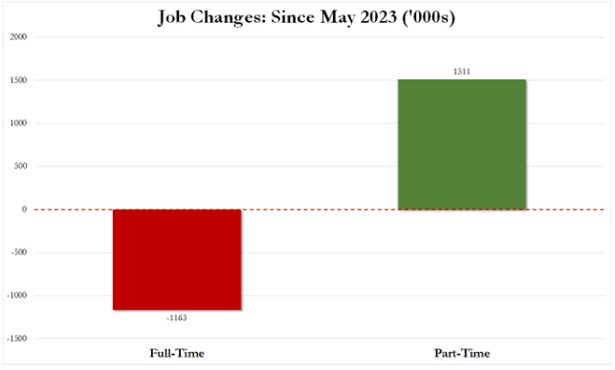

Il mercato del lavoro è veramente forte?

Secondo i dati del Bureau of Labour Statistics, nell’ultimo anno negli Stati Uniti sono stati persi 1.2 milioni di posti di lavoro a tempo pieno, sostituiti da 1.5 milioni di posti di lavoro part-time. Gli americani si rivolgono a lavori part-time e svolgono più lavori per compensare la differenza di paga tra le due tipologie di contratto di lavoro.

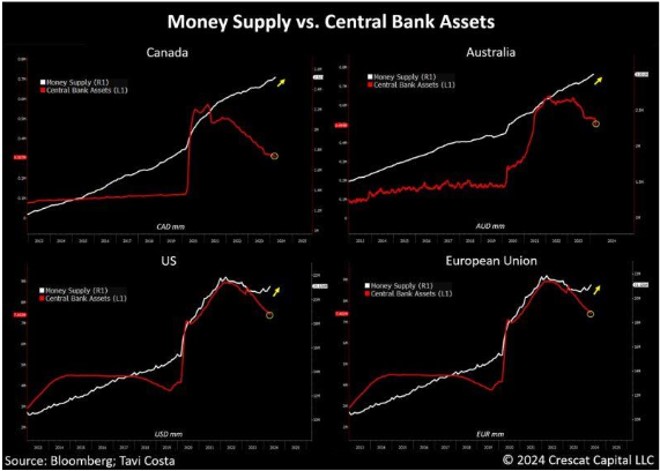

L’offerta di moneta continua ad espandersi

Come evidenziato dall’analista di Crescat Capital Tavi Costa: “nonostante l’inasprimento della politica monetaria tramite la riduzione del bilancio della banca centrale (linea rossa) nella maggior parte delle economie sviluppate, l’offerta di moneta (linea bianca) continua a crescere in modo sostanziale, minando tali politiche in modo significativo. La decisione della BCE di tagliare i tassi evidenzia come le banche centrali siano intrappolate e costrette a ritirare la repressione finanziaria anche se l’inflazione rimane superiore al loro obiettivo. Queste politiche agiscono come una valvola di sfogo per alleviare lo stress finanziario, portando a un’impennata dei prezzi dei beni durevoli con un’offerta limitata”.

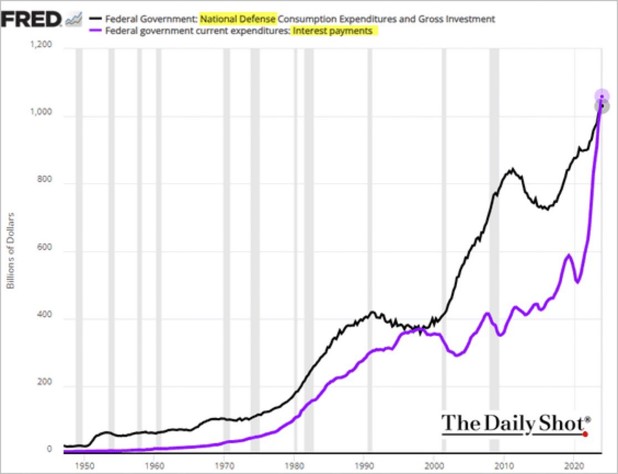

La spesa per interessi supera quella per la difesa

Il grafico evidenzia come il pagamento degli interessi sul debito nazionale degli Stati Uniti di USD 34 trilioni (linea viola) sia ora più grande dell’intero bilancio per la difesa (linea nera).

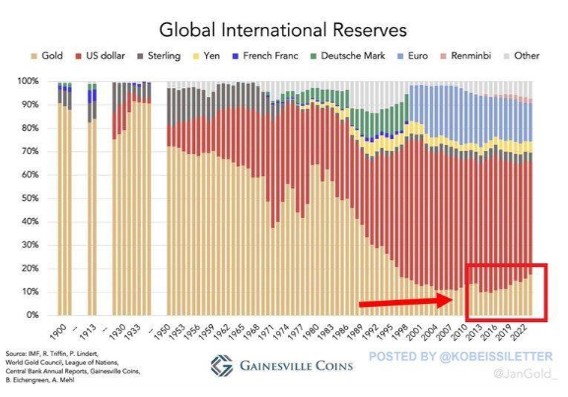

Oro come riserva delle banche centrali

Con l’obiettivo di diversificare le proprie riserve dal dollaro, le banche centrali globali (in primis quelle dei paesi emergenti come Cina, India e Turchia) hanno aumentato gli acquisti di lingotti d’oro, fino a portare il metallo prezioso al 17.6% delle riserve delle banche centrali nel 2023, il livello massimo degli ultimi 27 anni.

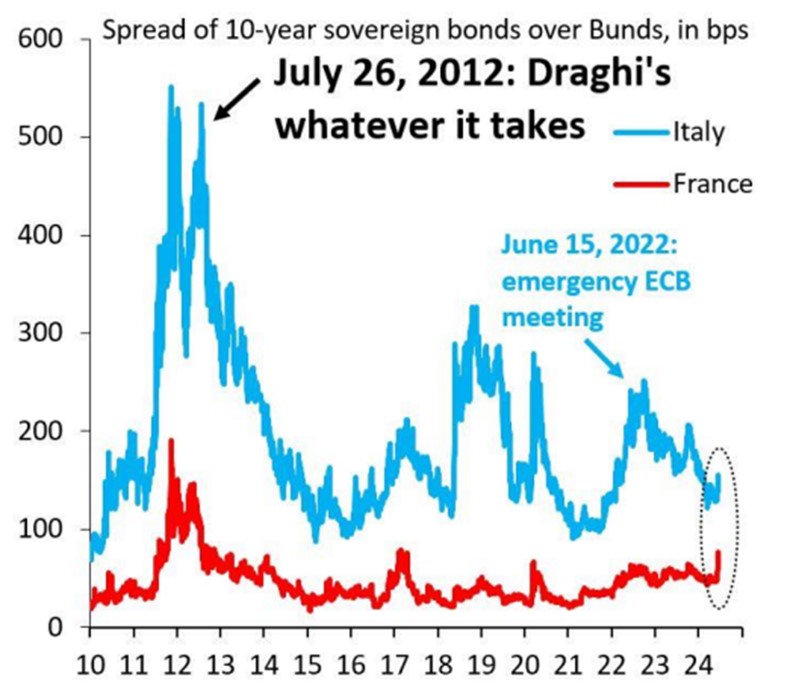

Spread in aumento in Europa

In seguito ai risultati del voto delle Europee, per la prima volta dal 2017 (quando la “Frexit” era una minaccia), lo spread dei titoli sovrani francesi a 10 anni rispetto a quelli tedeschi (linea rossa) è di 80 punti base. Anche lo spread tra i BTP italiani e i Bund tedeschi (linea azzurra) si è allargato ma rimane sui livelli di inizio 2022.