(foto: “Jackson Hole Symposium”, J. W. Berg)

Are you hungry?

“Hail to the Thief” Album – Radiohead, 2003

Are you sick?

Are you begging for a break?

Are you sweet?

Are you fresh?

Are you strung up by the wrists?

We want the young blood

We suck young blood

«Se non ci siamo anche noi, quelli ti combinano la repubblica in quattro e quattr’otto. Se vogliamo che tutto rimanga com’è, bisogna che tutto cambi». Il Gattopardo – Giuseppe Tomasi di Lampedusa, 1958.

“People are leaving institutions” è un’affermazione che sembra delineare una tendenza intergenerazionale sempre più attuale e pervasiva, oltre che ad incorporare un motto che ben rappresenta il crescente ridimensionamento del virtuosismo istituzionale, e del conseguente disincanto della società civile nei confronti dell’ordine prestabilito, sia esso sociale, politico o economico-finanziario. Tuttavia, questo picco di risentimento sociale coincide con una fase storica in cui le politiche monetarie e fiscali dei paesi occidentali sono state dispiegate in maniera senza precedenti, passando dal “whatever it takes” per evitare l’implosione del debito del mercato unico, al “all in” delle iniziative di Modern Monetary Theory. Con lo scritto di oggi proviamo quindi a gettare luce nuovamente (si veda scritto precedente The Cantillon Effect) sugli effetti collaterali della recente deriva politica accomodante ed assistenzialista.

Numerose pubblicazioni accademiche hanno difeso la viabilità del Quantitative Easing come “male necessario” per ingegnerizzare la crescita di investimenti e consumi in un contesto di ripresa anemica e deflattiva. In uno studio del 2018 la Bank of England afferma che le politiche monetarie espansive non hanno contribuito ad aumentare la disuguaglianza, tuttavia:

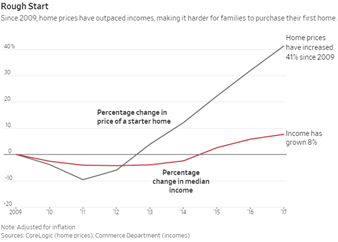

1. Come mostrano i dati, le famiglie più anziane hanno registrato un aumento maggiore della ricchezza netta, in particolare con il QE che sostiene costantemente i prezzi delle case. I giovani possono aver mantenuto il loro lavoro, ma hanno visto il prezzo della proprietà della casa salire fuori portata. In altre parole, non solo i più poveri hanno beneficiato molto meno, ma i loro sogni di ritagliarsi un posto nella società sono stati allontanati ulteriormente (i.e. “generation rent”)

2. Economics 101 ci insegna che le persone più ricche hanno una bassa propensione marginale al consumo ed una maggiore propensione all’investimento rispetto ai più poveri. I detentori di assets hanno quindi approfittato di prestiti a basso interesse e hanno reinvestito principalmente in attività finanziarie o immobili.

3. La proprietà della casa si è rivelata un fattore decisivo nelle elezioni UK del 2017 che hanno visto il governo conservatore perdere la maggioranza. Il QE ha ampliato la disparità tra proprietari e affittuari e l’impatto si è fatto sentire nei sondaggi.

Per quanto riguarda gli asset finanziari, almeno per quanto riguarda gli Stati Uniti, basti pensare che il 10% della popolazione detiene quasi il 90% di tutte le azioni americane possedute da privati. L’1% più ricco ha guadagnato più di 6,5 USD trilioni tramite fondi e azioni durante la pandemia di Covid-19, mentre il 90% del ceto più basso ha aggiunto $ 1,2 trilioni, secondo gli ultimi dati della Federal Reserve.

In marzo Lee, un ricercatore alla Federal Reserve di New York ha pubblicato una ricerca dove afferma quanto segue: “Da un lato, il QE ha ampliato il divario di reddito e consumo tra il 10% più ricco e il resto della distribuzione della ricchezza, aumentando i profitti e le quotazioni azionarie. D’altra parte, il QE ha ridotto la disuguaglianza all’interno del 90% inferiore della distribuzione della ricchezza, principalmente riducendo la disoccupazione. Al netto, ha ridotto la ricchezza complessiva e la disuguaglianza di reddito, così come misurata dal coefficiente di Gini”.

| IL COEFFICIENTE DI GINI ll coefficiente di Gini, introdotto dallo statistico italiano Corrado Gini, è una misura della diseguaglianza di una distribuzione. È spesso usato come indice di concentrazione per misurare la diseguaglianza nella distribuzione del reddito o anche della ricchezza. È un numero compreso tra 0 ed 1. Valori bassi del coefficiente indicano una distribuzione abbastanza omogenea. Nel 2016 gli studiosi del Buffett Institute for Global Studies hanno elaborato una mappa del mondo basata sull’indice di Gini, che evidenzia quale sia la situazione della disuguaglianza economica paese per paese. (https://www.ipr.northwestern.edu/news/2016/global-inequality-workshop-buffett.html) |

Sembra dunque esser un’impresa piuttosto ardua potersi sbilanciarsi in maniera netta relativamente al set di misure monetarie espansive e straordinarie intraprese nel corso dell’ultimo decennio poiché se da una parte il bilancio pare positivo sul lato della ripresa economica e del mercato del lavoro, d’altra l’accentramento di ricchezza da parte di una fetta molto ristretta della popolazione è un’evidenza ineluttabile.

Secondo i dati della stessa FED, “il 50% più povero delle famiglie statunitensi, misurato in termini di ricchezza, ha recuperato solo di recente la ricchezza persa nella recessione del 2007-2009 e ha ancora il 32% in meno di ricchezza, al netto dell’inflazione, rispetto al 2003. L’1% più ricco delle famiglie ha più del doppio rispetto al 2003.

Oltre l’85% del patrimonio dell’1% più ricco è in attività finanziarie come azioni, obbligazioni o partecipazioni in società private. Al contrario, poco più della metà di tutti i beni posseduti dal 50% più povero delle famiglie proviene da immobili, come la casa di famiglia. Le tendenze economiche e normative nell’ultimo decennio non solo hanno favorito le azioni rispetto alla ricchezza immobiliare, ma hanno anche reso più difficile per i meno abbienti persino acquistare una casa.

Infine, rimandiamo ad una pubblicazione di questa estate da parte della Commissione agli Affari Economici UK intitolata “Quantitative Easing: A Dangerous Addiction”, dalla quale emerge che:

- I banchieri centrali hanno sorvolato il tema dell’aumento dell’inflazione rimanendo ancorati ad un frame “lower for longer”

- Il QE è stato impiegato come rimedio per diversi tipi di shock macroeconomici esogeni nonostante anni di crescita stagnante nel decennio successivo alla Grande Crisi Finanziaria

- Mancanza di un exit plan definito e credibile

Le dinamiche sovra esposte, sia chiaro, non sono state consapevolmente ingegnerizzate dalle banche centrali; né avevano molta scelta nel perseguire il QE, date le circostanze della crisi finanziaria: non aver agito prontamente avrebbe sicuramente minacciato la possibilità di ripartenza del sistema capitalista che fa da padrone nelle economie occidentali globalizzate.

Tuttavia, siamo chiamati a testimoniare che, anche se la ricerca istituzionale insiste sul fatto che la disuguaglianza sociale non sembra esser stata accentuata in seguito alle politiche accomodanti delle banche centrali, questo non significa che non vi sia un depauperamento dilagante e pervasivo per la maggior parte della popolazione, complice l’inflazione sugli assets sino ad oggi e, chissà magari un domani la stagflazione.

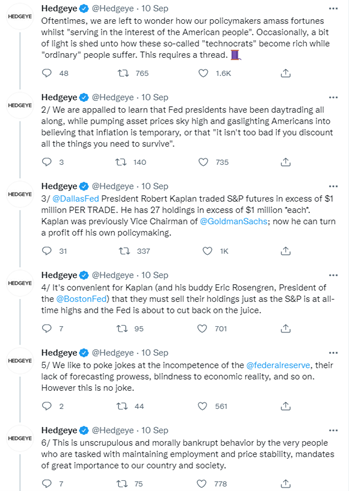

Come se non bastasse, in questi ultimi mesi siamo stati chiamati ad osservare ulteriori comportamenti compromettenti da parte di alcuni membri che occupano i vertici delle istituzioni monetarie e politiche. Da un’indagine di CNBC, infatti, è emerso che tre membri del comitato della FED hanno operato privatamente su assets che la stessa FED stava comprando, secondo le linee guida dettate dalle manovre espansive emergenziali.

Il Presidente della Boston FED Rosengren ha dapprima annunciato che venderà le sue posizioni individuali e smetterà di fare trading mentre è presidente. Il presidente della Fed di Dallas, Robert Kaplan, che ha negoziato attivamente milioni di dollari di singoli titoli, ha affermato che non avrebbe più negoziato e che avrebbe venduto le sue singole posizioni. Entrambi questi due funzionari risultano dimissionari per ragioni personali da poco più di due settimane a questa parte.

Sappiamo come è andata a finire:

Anche il vicepresidente della FED Clarida non è stato esente dal polverone di questi giorni riguardo insider-trading, aizzando quei membri più radicali della frangia democratica quali la sen. Warren che insiste sulla necessità di uno scrutinio maggiore delle attività di trading dei membri della FED da parte dell’organo di vigilanza competente (SEC).

Tuttavia, anche la speaker democratica della Camera dei rappresentanti USA ha fatto parlare di sé, divenendo uno dei principali meme dei blog finanziari: il marito dell’on. Pelosi ha infatti esercitato delle opzioni call su Alphabet a distanza di pochi giorni da un voto su regolamentazioni antitrust che si è rivelato infine un nulla di fatto.

“People are leaving institutions”… comprensibilmente?