I’m having a day dream, we are getting somewhere,

Rome wasn’t built in a day – Morcheeba

I’m kissing your lips and running fingers through your hair,

I’m as nervous as you, bout making it right,

Well we know we were wrong, we can’t give up the fight.

Fragments of freedom – 2000

Esattamente un anno fa abbiamo pubblicato il nostro primo articolo sul metaverse (si veda la Side View “Welcome to the metaverse”) evidenziando come la quantità di talento e investimenti che questo spazio stesse attirando, unita alla velocità di evoluzione dello stesso, potessero essere il preludio per sviluppi tanto imprevedibili quanto interessanti. Un anno di tempo, nell’exponential age, può rappresentare un orizzonte sufficientemente lungo da permettere di assistere al concretizzarsi di molte iniziative in grado di velocizzare il cambio di paradigma promesso dal Web3. Per questo motivo nello scritto di questa settimana, analizziamo lo stato dell’arte in questo spazio, con particolare attenzione alle mosse dei first movers e i trend legati alla domanda di mercato.

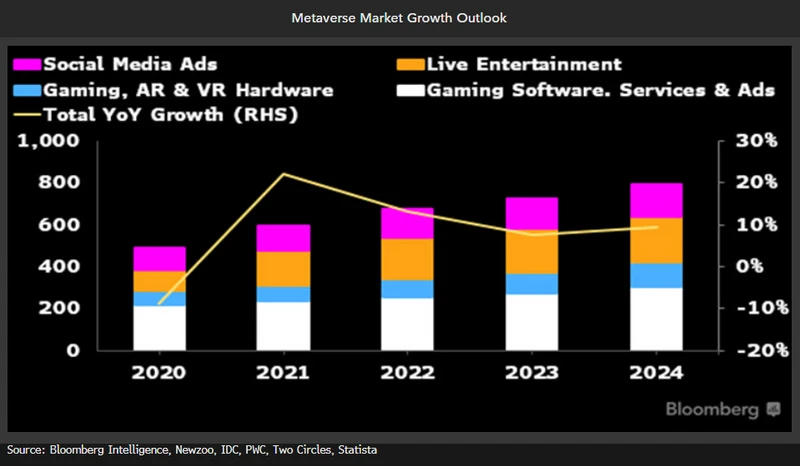

Partiamo dai numeri: secondo i dati forniti da Bloomberg, il mercato potenziale già nel 2024 è di quasi 800BN USD, guidato in prima battuta dalle evoluzioni del mondo del gaming. BCG stima invece che il valore complessivo del mercato di riferimento toccherà 1.3TN USD nel 2030.

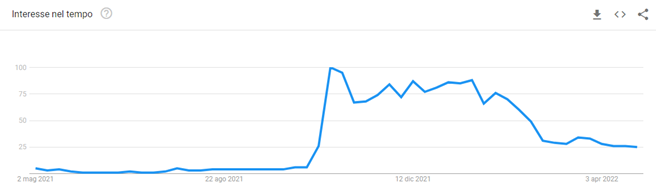

Se dovessimo riavvolgere il nastro e sintetizzare quanto accaduto negli ultimi 12 mesi, verrebbe semplice dire che “metaverse”, da argomento di nicchia riservato a community più o meno dense di gamer o investitori nel mondo degli asset digitali, sia diventato una vera e propria buzzword. Il trend dei volumi di ricerche su Google per la parola “metaverse” è un testimone decisamente affidabile di questa evoluzione, come riportato dal grafico qui sotto. Il picco massimo di ottobre del 2021, fa riferimento al momento in cui Facebook ha annunciato il rebranding in Meta.

Brand e metaverse

Tale crescente notorietà è stata favorita da numerose iniziative promosse da marchi attivi in svariati settori, specie lusso ed entertainment, che hanno strutturato iniziative negli universi digitali per intercettare fasce di pubblico in modalità sempre più interattive e innovative. Di seguito ne elenchiamo soltanto qualcuna a titolo di esempio, con lo scopo di dare una dimensione alla portata del trend:

- Gucci Garden ha ricreato l’omonimo spazio fisico di Firenze su Roblox, collezionando 19 milioni di visitatori nelle due settimane in cui è stato disponibile. Sempre Gucci ha recentemente annunciato una collaborazione con The Sandbox, uno dei metaverse più popolari nel mondo degli asset digitali;

- Ralph Lauren, in collaborazione con il social network Sudcoreano Zepeto, ha creato una vera e propria collezione virtuale per gli avatar degli utenti, contribuendo secondo le dichiarazioni ufficiali, al +40% registrato per quanto riguarda le vendite da canali digitali nel trimestre concluso a febbraio 2022;

- Nike ha invece completato l’acquisizione di Rtfkt, piattaforma specializzata nella realizzazione di item virtuali, soprattutto sneakers. John Donahoe, presidente e CEO di Nike, ha commentato così l’operazione: “questa acquisizione rappresenta un ulteriore passo che accelera la trasformazione digitale di Nike, permettendoci di servire atleti e creatori laddove si incontrano sport, creatività, gaming e cultura”;

- Anche JP Morgan, la più grande banca americana per masse di asset gestiti,ha varcato le soglie del metaverse, aprendo un proprio lounge su Decentraland;

- Milan e Fiorentina hanno invece da poco disputato la prima partita di Serie A replicata nel metaverso di The Nemesis, mentre negli Stati Uniti si era già assistito alla trasmissione di una partita di NBA, con i Brooklyn Nets come protagonista;

- Nel mondo dell’ospitalità, Citizen M ha annunciato recentemente di acquistare terreno su The Sandbox per costruire hotel all’interno dei quali fornire esperienze digitali;

- Epic Games, società creatrice di Fortnite, ha da poco annunciato di aver raccolto 2BN USD di finanziamenti da Sony e Kirkbi (la parent company del gruppo Lego) per la costruzione di un metaverse “kid-friendly”

Considerata l’attenzione che i media riservano a iniziative come queste, risulta sempre complicato distinguere il segnale dal rumore, ovvero cogliere i momenti che davvero possono rappresentare un passaggio decisivo nella corsa a questi universi digitali, separandoli da quelli “costruiti ad hoc” per qualche menzione in più nei media di settore. Da un punto di vista dello sviluppo dell’ecosistema, tuttavia, è importante notare che progetti come questi, che sono una delle ragioni per cui gli utenti si iscrivono e trascorrono tempo nei metaverse, stiano diventando sempre più numerosi mese dopo mese.

Digital real estate

L’altro elemento che durante questi 12 mesi ha catalizzato ed ulteriormente aumentato l’interesse nei confronti del metaverse, è senza dubbio l’acquisto di terra digitale, tema al quale avevamo brevemente accennato nel nostro precedente articolo dell’anno scorso.

Durante il 2021, infatti, le vendite cumulate di parcelle di terra all’interno dei quattro principali mondi virtuali hanno toccato i 500M USD di controvalore (come mostrato qui sotto) e, come nel caso del grafico relativo all’interesse per il termine metaverso, l’annuncio di Meta di fine ottobre 2021 ha certamente contribuito in maniera rilevante.

Il dibattito sul tema, anche tra gli investitori attivi nel mondo degli asset digitali, mostra opinioni divergenti. Da un lato c’è chi, partendo dal presupposto che già oggi si trascorre molto tempo all’interno di mondi virtuali (i.e. social network etc.), paragona la terra digitale al ruolo che internet ha avuto in termini di “canale pubblicitario” che può acquisire estremo valore man mano che nuovi brand entrano a farne parte e gli utenti la popolano grazie agli effetti di rete.

Come è avvenuto con Facebook nel mondo dei social network, i metaversi con i giochi più divertenti o le esperienze migliori che sapranno attrarre il maggior numero di utenti saranno quelli che riusciranno a monetizzarne meglio l’”attenzione”, acquisendo pertanto estremo valore.

Dall’altro lato, la tesi di coloro che vedono il real estate digitale con meno entusiasmo parte dall’assunto che, nel mondo degli atomi, sono tre i fattori che più di tutti impattano sulla valutazione di un immobile: location, location e…location. Il luogo fisico in cui un immobile si trova è di primaria importanza per determinarne il valore, anche perché le caratteristiche dello spazio e dell’ambiente che lo circondano sono per loro natura difficilmente replicabili. Una casa a Milano è di valore per i servizi e le infrastrutture che la città offre, per le opportunità lavorative, per la sua storia, per le persone che la vivono, la facilità di connessione con altre città d’Italia ed Europa, ad esempio. Nel mondo digitale, invece, i costi di trasporto sono azzerati e viene a cadere la necessità di accedere a servizi primari come bar, ristoranti, negozi, scuole e ospedali, la cui prossimità nel mondo fisico fa invece la differenza nel determinare il valore della proprietà.

Per il momento, i partecipanti al mondo degli asset digitali continuano a rispondere con grande entusiasmo alle iniziative legate a questo spazio: proprio di recente, la vendita di parcelle di terra nel nuovo metaverso promosso da Yuga Labs, i creatori degli NFT “Bored Apes Yacht Club” (di cui abbiamo già parlato in passato) è andata esaurita in pochi minuti, con lotti di terra virtuale venduti per un totale di circa 400M USD di controvalore.

Domanda e offerta

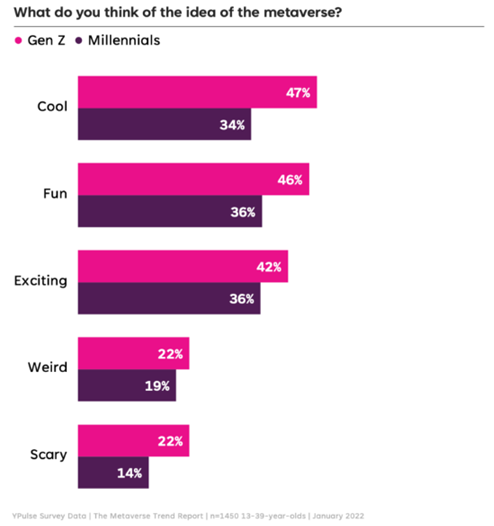

Dal punto di vista della domanda, il quadro risulta al momento poco omogeneo, essendo il sentiment nei confronti dei mondi digitali molto legato all’anagrafe dei potenziali utilizzatori. L’idea di metaverse sembra essere accolta positivamente dalle fascie di popolazione più giovani, ovvero Gen Z e Millennials, come dimostrato dal grafico qui a sinistra (tratto da un report di YPulse, società che si occupa di ricerche di mercato). Dati che non dovrebbero stupire se si interpreta il concetto di metaverse come un’evoluzione più o meno naturale sia del mondo del gaming che dei social network.

Altre analisi legate sempre al lato della domanda e alle preferenze espresse da gruppi di possibili utilizzatori sono invece più fredde rispetto all’hype che molti brand e le generazioni più giovani hanno dimostrato: uno studio di gennaio di Gartner ha portato alla luce come solo il 35% del campione intervistato non abbia mai sentito parlare di metaverse, mentre solo il 6% del totale si è dichiarato sufficientemente soddisfatto con il suo livello di conoscenza del tema per poterlo spiegare ad altre persone. Un altro dato tratto dalla medesima ricerca impone una riflessione: solo il 18% di chi conosce l’argomento si dice infatti entusiasta dell’opportunità.

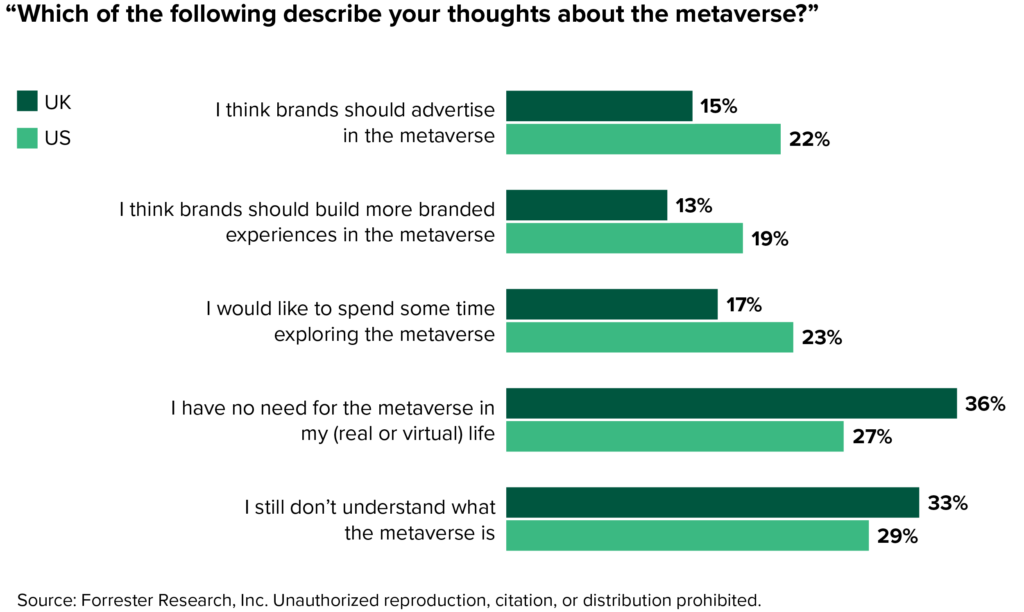

Infine, secondo una ricerca condotta da Forrester, meno di un quarto del campione di adulti intervistato in US e UK ha espresso la volontà di trascorrere del tempo nel metaverse, segnale che un’adozione potenzialmente di massa sembra ancora essere abbastanza lontana, anche per uno scarso livello di comprensione del fenomeno e dei bisogni che possono essere soddisfatti in questo spazio

Mind the gap

Secondo BCG, due importanti barriere che impediscono al XR (extended reality, il combinato disposto di VR, virtual reality, e AR, augmented reality) di prendere piede su larga scala sono legate ai contenuti a disposizione degli utenti e alla qualità dell’esperienza digitale. Sul tema dei contenuti abbiamo già discusso in apertura di presente scritto, evidenziando come molte aziende si stiano adoperando per far vivere il proprio brand anche in uno spazio digitale. Per quanto riguarda il tema della user experience, invece, è opportuno riportare come il costo delle attrezzature necessarie per potersi immergere nella realtà virtuale, come i visori in stile Oculus, sia diminuito negli anni, mentre le vendite sono contemporaneamente aumentate, come evidenziato sempre da BCG (grafico qui sotto). L’entrata nel settore di un player importante come Apple, attesa dagli esperti per il prossimo anno, unita ai continui miglioramenti delle fotocamere degli smartphone (ad oggi 6 miliardi di smartphone al mondo sono già pronti per la AR), possono essere due fattori di accelerazione per la transizione verso esperienze sempre più immersive.

I risultati finanziari pubblicati nell’ultima trimestrale del gruppo Meta forniscono ulteriori argomenti a supporto del fatto che la curva di adozione verso i mondi digitali sia ancora alle sue battute iniziali. Facebook Reality Lab (FRL), la divisione dedicata allo sviluppo delle attività che comprendono AR e VR, ha infatti riportato perdite nette per quasi 3BN USD su un ammontare di ricavi poco inferiore ai 700MM USD, segnale che, riprendendo le dichiarazioni dello stesso Mark Zuckerberg, la società stia ancora gettando le basi per il successo nella prossima decade e che perciò l’orizzonte di valutazione sia il medio-lungo periodo. Il programma di 10.000 assunzioni previste in Europa e annunciate lo scorso anno per la progettazione del metaverse sono senza dubbio un segnale a supporto di questa affermazione.

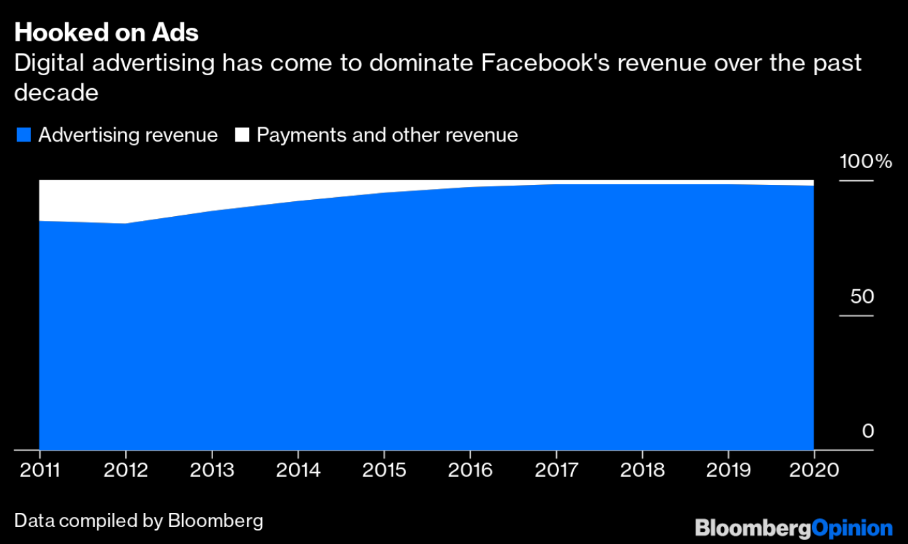

Ulteriore commitment dell’azienda in tale direzione di sviluppo (oltre che possibile diversificazione di un modello di business che, a differenza delle compagne Google, Amazon e Microsoft, è per la quasi totalità sostenuto da advertising – come da grafico qui di seguito) è il recente annuncio della prossima apertura di uno store fisico all’interno del quale proporre ai propri clienti di testare ed eventualmente acquistare gli hardware che possono abilitare le esperienze immersive nel metaverse, come per esempio i visori Meta Quest 2 e i Ray-Ban Stories, realizzati in collaborazione con Luxottica.

Meta ha inoltre reso noto che tratterrà il 47.5% della vendite di asset digitali realizzate all’interno del proprio ecosistema, attirandosi non poche critiche da parte della community Web 3.0, la cui rivoluzione punta anche a dare maggiori opportunità di guadagno ai creator di contenuti: Open Sea, il famoso marketplace di NFT, è a sua volta spesso bersaglio di polemiche, nonostante il take rate (ovvero la percentuale di ricavi trattenuta dalla piattaforma, di cui abbiamo parlato nella Side View “Your margin is my opportunity”) sia solo del 2.5% delle vendite concluse al suo interno.

People are status-seeking monkeys

Nel valutare la forza dei social network, spesso si tendono a lasciare in secondo piano le dinamiche di accumulo di status all’interno della piattaforma. In un suo celebre articolo, Eugene Wei, ex product leader per giganti della Silicon Valley come Amazon, Flipboard, Hulu e Oculus, analizza le “Status-as-a-service” (Staas) company, ovvero le aziende che forniscono status sociale ai propri utenti, portando alla luce come sia proprio la prospettiva di accumulare status all’interno del network, ancor prima di ragionamenti di natura finanziaria, una delle motivazioni principali per cui gli utenti decidono di parteciparvi. E nel perseguire questo obiettivo, si tende a cercare la strada più efficiente: se un tempo per diventare una star di Twitter bastavano poche interazioni con il social, oggi i milioni di “competitor” nella corsa alla notorietà rendono tutto più complesso. Allo stesso tempo, la qualità fotografica necessaria per emergere su un social network come Instagram si è progressivamente alzata. In altri termini, se volessimo fare un parallelismo con il mondo delle cryptovalute, il proof of work richiesto per guadagnare visibilità è sempre maggiore.

I metaverse, dal punto di vista delle possibilità di accumulo di capitale sociale, sembrano mettere a disposizione infinite alternative e il fatto che i primi a esporsi siano stati alcuni dei più noti brand high-end (mossi forse più dalla gola di essere etichettati come first mover che per un disegno strategico più concreto) è un segnale forte in tale direzione: sarà questo uno dei driver principale per una crescita esponenziale degli utenti immersi negli universi digitali?

Lugano, 08/05/22