E poi sospeso dai vostri “Come sta”

Meravigliato da luoghi meno comuni e più feroci

Tipo “Come ti senti amico, amico fragile

Se vuoi potrò occuparmi un’ora al mese di te”Fabrizio De Andrè – Amico Fragile

Volume 8, 1975

“Questi dati sono una cattiva notizia. Fino a poco tempo fa, l’economia tedesca era in qualche modo sostenuta dal settore dei servizi, che compensava il forte calo della manifattura. Non più. A novembre, l’attività dei fornitori di servizi ha subito un contraccolpo per la prima volta da febbraio. Le aziende stanno inoltre affrontando costi crescenti, in particolare quelli legati ai salari. Questo è stato evidenziato dal grande aumento salariale negoziato nel terzo trimestre, il più alto dal 1993. Nel complesso, l’attività economica in Germania è diminuita per il quinto mese consecutivo. L’incertezza politica, aumentata dall’elezione di Donald Trump come presidente degli Stati Uniti e dall’annuncio di elezioni anticipate in Germania il 23 febbraio prossimo, non sta aiutando”. Quanto sopra riportato è il commento del Dr. Cyrus de la Rubia, Chief Economist presso la Banca Commerciale di Amburgo[1] sugli ultimi dati pubblicati da S&P Global, società che tra le sue attività pubblica l’indice dei Purchasing Managers Index (o PMI) ovvero un rapporto mensile che sintetizza i cambiamenti nelle condizioni operative delle aziende private nei settori manifatturiero e dei servizi. Un valore superiore a 50 indica un’espansione economica, mentre un valore inferiore segnala una contrazione.

A novembre, sia l’indice PMI manufatturiero che quello dei servizi hanno registrato una contrazione: il primo, sebbene sia salito a 43.2 dal 42.8 di ottobre, mostra una flessione persistente del settore che dura da metà 2022 mentre il secondo ha fatto registrare il primo rallentamento (49.4) in nove mesi.

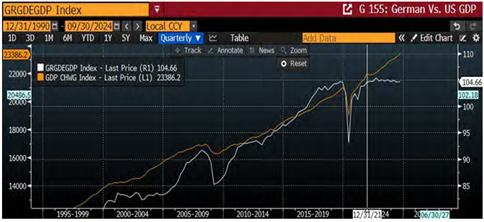

Delle difficoltà della Germania ce ne siamo già in parte occupati nella Sideview “Lost world” con un angolo geopolitico, descrivendo le ragioni (anche sociali) del perché la ormai ex locomotiva di Europa si trovi di fronte ad una Zeitenwende (svolta epocale) tanto per citare il cancelliere Olaf Scholz. Con lo scritto di oggi, tentiamo di riassumere quali sono gli aspetti macroeconomici che attirano di più l’attenzione degli economisti e che, di recente, hanno portato varie organizzazioni come il Fondo Monetario Internazionale a tagliare nuovamente la stima della crescita economica per il 2025 dal 1.3% allo 0.8% rendendo probabile l’ennesimo anno di stagnazione che persiste dal 2019 e contribuendo ad aumentare il gap di crescita con gli Stati Uniti.

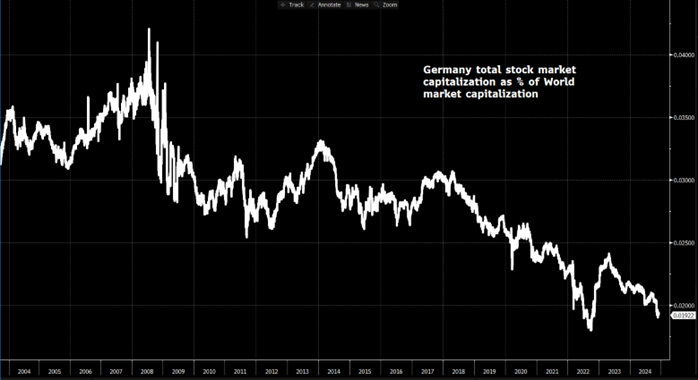

E non è solamente questo indicatore ad arrancare: anche il peso finanziario della Germania sui mercati globali è in costante diminuzione. Come evidenziato dal grafico sotto, la quota di capitalizzazione delle società quotate tedesche rispetto al mercato mondiale è scesa ai livelli più bassi degli ultimi 20 anni. Un declino silenzioso, ma significativo, che riflette le difficoltà strutturali del Paese nel mantenere il proprio ruolo centrale nel capitalismo globale.

Kaput: la fine del miracolo tedesco

Nonostante il titolo possa sembrare particolarmente drastico, non si tratta di un giudizio definitivo, ma di un invito a riflettere su un sistema economico che mostra segnali di fragilità strutturale. Wolfgang Münchau, giornalista e commentatore specializzato in economia europea, nel suo libro “Kaput”, utilizza questa parola non solo per descrivere le crepe emergenti nel modello economico tedesco, ma anche per richiamare l’immaginario del celebre romanzo dallo stesso titolo di Curzio Malaparte, da cui trae ispirazione. Proprio come Malaparte analizzava le contraddizioni dell’Europa devastata dalla guerra, Münchau esamina con lucidità le dinamiche che stanno mettendo alla prova una delle economie più importanti al mondo:

Dipendenza dalle vecchie industrie e dalla manifattura tradizionale:

Berlino continua a puntare su settori tradizionali, come l’industria automobilistica e l’ingegneria meccanica, che stanno tuttavia perdendo rilevanza nell’era digitale. Secondo l’autore, la transizione verso veicoli elettrici e tecnologie digitali ha colto la Germania impreparata, lasciando aziende come Volkswagen, BMW e Mercedes-Benz a lottare per competere con concorrenti più innovativi, come Tesla e produttori cinesi.

Eccessiva concentrazione dei partner commerciali:

La Germania ha stretto forti relazioni economiche con la Russia (per il gas) e la Cina (per il commercio). Questa dipendenza ha esposto il paese a rischi geopolitici e ha limitato la sua autonomia economica. Durante la crisi energetica del 2022, la Germania è stata costretta a cercare disperatamente alternative al gas russo, dimostrando quanto fosse impreparata a gestire una rottura nei rapporti con Mosca. Inoltre, Münchau sottolinea la dipendenza della Germania dalla Cina per le esportazioni di beni di lusso e automobili. Questa relazione ha reso l’economia tedesca vulnerabile ai cambiamenti nelle politiche commerciali cinesi o a un rallentamento dell’economia del dragone.

Neo-mercantilismo e surplus strutturale:

Il modello economico tedesco si basa sulla generazione di enormi surplus commerciali attraverso le esportazioni, piuttosto che sullo sviluppo di una domanda interna robusta. Questo ha limitato la crescita economica interna e reso l’economia vulnerabile a shock globali. Münchau critica il fatto che i media e i politici tedeschi celebrino il titolo di “Export-Weltmeister” (campione mondiale delle esportazioni), ignorando che un surplus commerciale così elevato è spesso indicativo di squilibri. Ad esempio, durante la crisi dell’euro, il surplus della Germania ha aumentato le tensioni tra i paesi membri, poiché gli altri stati dell’UE non potevano competere con la produzione tedesca.

Mancata visione a lungo termine:

Decisioni politiche miopi, come l’abbandono del nucleare e la mancata pianificazione di alternative energetiche, hanno aggravato le vulnerabilità strutturali dell’economia tedesca e aumentato la dipendenza dal carbone e dal gas russo. Questa scelta ha avuto ripercussioni anche sui costi energetici, rendendo l’industria tedesca meno competitiva.

Rischio di deindustrializzazione

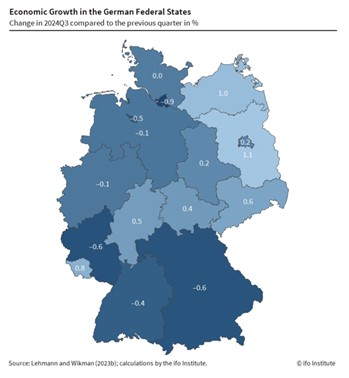

Le regioni meridionali del Baden-Württemberg e della Bavaria, storicamente pilastri dell’economia nazionale e ancora oggi responsabili di una quota significativa del PIL tedesco (15% e 19% rispettivamente), stanno attraversando profonde difficoltà dovute al processo di deindustrializzazione. Il Baden-Württemberg è in un periodo di recessione prolungata, con un calo economico dello 0,4% nel terzo trimestre del 2024, una contrazione più pronunciata rispetto alla media nazionale. La Baviera ha subito una flessione ancora maggiore, pari allo 0,6%, a testimonianza della crisi che sta colpendo il cuore industriale del Paese. Un sondaggio condotto da Statista[2], che ha coinvolto un campione di circa 27.000 aziende, ha analizzato i principali rischi percepiti dalle imprese per i prossimi mesi. Il 60% dei responsabili di azienda intervistati ha indicato “costi energetici e delle materie prime” come il principale rischio, seguito da “incertezza legata alle decisioni politiche” (57%) e “carenza di lavoratori qualificati” (56%).

Per visualizzare il trend della deindustrializzazione, il grafico seguente mostra l’andamento della produzione industriale in Germania dal 1993 al 2024, evidenziando una riduzione del 19,7% rispetto alla tendenza tra il 1993 e il 2017. Nonostante le fluttuazioni significative causate da crisi economiche come quella del 2008-2009, il trend di crescita a lungo termine è sempre rimasto intatto fino al 2017. Il timore degli economisti è che questa situazione non rappresenti solo una crisi temporanea, ma segnali un cambiamento strutturale rispetto alla traiettoria di crescita storica, con un declino persistente che riflette le sfide attuali del modello industriale tedesco.

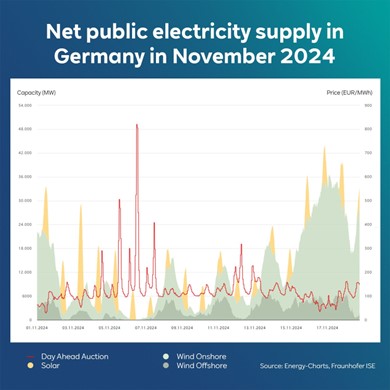

A mostrare un certo di livello di preoccupazione sono anche i CEO delle multinazionali tedesche a tal punto che Markus Krebber, Amministratore Delegato di RWE AG, una delle principali aziende energetiche in Europa con una capitalizzazione di mercato di EUR 23 miliardi, ha pubblicamente messo in luce, tramite un post su LinkedIn, la fragilità del sistema energetico tedesco. In particolare, Krebber afferma che all’inizio di novembre, la fornitura di energia elettrica in Germania ha raggiunto un limite critico. La sera del 6 novembre, il prezzo dell’elettricità è salito bruscamente a oltre EUR 800 per megawattora, un costo dieci volte superiore alla media. Questo evento, sebbene passato quasi inosservato, rappresenta un chiaro segnale dell’instabilità del sistema energetico tedesco. Durante le “dark doldrums”, periodi in cui vento e sole producono poca energia, l’offerta energetica è insufficiente. Durante la giornata del 6 novembre, la domanda di energia a livello nazionale ha raggiunto 66 GW che sono stati coperti a fatica e grazie a 13 GW importati da altri paesi. Il CEO di RWE manifesta preoccupazione per la capacità di gestire situazioni più complesse di quella di novembre facendo l’esempio del 15 gennaio scorso, quando la domanda di energia giornaliera ha raggiunto il picco di 75 GW. Simili circostanze, avverte, rischiano di diventare sempre più difficili da affrontare, aumentando la probabilità di forti fluttuazioni dei prezzi dell’energia. Il post di Krebber si conclude con un messaggio che lascia poco spazio all’interpretazione sollevando il dubbio se una dipendenza su larga scala dalle fonti rinnovabili sia davvero la soluzione per il futuro: “Il tempo è scaduto. L’espansione della capacità di produzione energetica sicura non è più rinviabile.”

Il problema della bilancia commerciale

Nel 2015, l’ex presidente della Federal Reserve, Ben Bernanke, sollevò preoccupazioni riguardo al consistente surplus commerciale della Germania, che nel 2014 ammontava a circa 250 miliardi di dollari, pari a quasi il 7% del suo PIL. In un articolo pubblicato dal think tank americano Brookings[3], Bernanke sottolinea che, sebbene la Germania produca beni di alta qualità richiesti all’estero, il surplus non deriva solo dalla competitività dei suoi prodotti. Due fattori chiave contribuiscono a questo squilibrio:

- Valutazione del tasso di cambio: Il valore dell’euro, condiviso da 19 paesi, risulta sottovalutato rispetto ai costi di produzione tedeschi, rendendo le esportazioni tedesche più economiche e aumentando il surplus commerciale.

- Politiche fiscali e salariali: La Germania adotta politiche che promuovono il risparmio rispetto alla spesa, limitando la domanda interna e incentivando l’export.

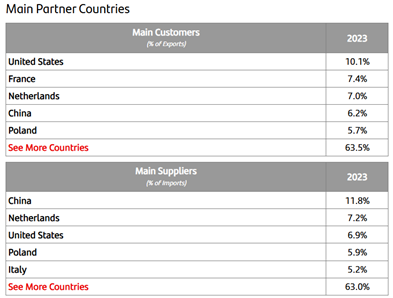

Due superpotenze, Stati Uniti e Cina, si confermano come i principali partner commerciali della Germania, sia per importazioni che per esportazioni, evidenziando una marcata centralità di questi due mercati (tanto per tornare al tema della concentrazione dei partner commerciali menzionato da Münchau). Sebbene la Cina sia stata superata solo di recente (a giugno 2024) dagli Stati Uniti come primo mercato di riferimento per il commercio di beni tedeschi, posizione che deteneva dal 2016, queste due economie continuano a giocare un ruolo cruciale: gli Stati Uniti rappresentano il primo partner per le esportazioni, mentre la Cina rimane il principale fornitore per le importazioni a fine 2023.

L’incontro di poche settimane fa tra il Cancelliere tedesco Olaf Scholz e il Presidente cinese Xi Jinping al G20 di Rio de Janeiro ha messo in luce la volontà della Germania di mantenere solidi rapporti con la Cina in un contesto geopolitico sempre più complesso. Durante il colloquio, i due leader hanno evidenziato i progressi compiuti nella cooperazione bilaterale in ambiti cruciali come lo sviluppo green, il trasporto sostenibile e le tecnologie a basse emissioni, ribadendo l’importanza della partnership strategica tra i due Paesi. Xi Jinping ha sottolineato come Cina e Germania, rispettivamente seconda e terza economia mondiale, condividano interessi economici profondamente intrecciati e possano contribuire insieme a un ordine globale multipolare.

Tuttavia, questa spinta verso una maggiore integrazione con la Cina si scontra con la realtà del ritorno di Donald Trump alla Casa Bianca. Con la sua vittoria elettorale, il Tycoon potrebbe adottare politiche che mettono Berlino sotto pressione per ridurre i legami con Pechino, forzandola a prendere una posizione più netta.

Nel frattempo, secondo l’istituto economico tedesco IFO, la Germania sta affrontando la peggior contrazione di ordini dalla crisi finanziaria del 2009: nel mese di ottobre, il 41,5% delle aziende tedesche ha riportato una carenza di ordini, in aumento rispetto al 39,4% di luglio e un dato peggiore rispetto a qualsiasi momento durante la pandemia di coronavirus. Settori chiave come la manifattura (47,7% di aziende con mancanza di ordini), i metalli di base (68,3%) e i prodotti chimici (44%) sono stati particolarmente colpiti. Anche il commercio al dettaglio ha registrato livelli record, con il 65,5% delle aziende che segnalano carenze.

In parallelo, la Federazione delle Industrie Tedesche (BDI) ha lanciato un avvertimento sulla crescente dipendenza della Germania da materie prime critiche, come il litio, importato per metà dalla Cina. La sospensione delle esportazioni di litio dalla Cina potrebbe costare all’economia tedesca circa 115 miliardi di euro, il 15% della produzione industriale. Questa dipendenza riguarda anche altri 23 materiali essenziali, aumentando i rischi strategici per l’industria tedesca.

Il Puzzle della crescita economica e del debito

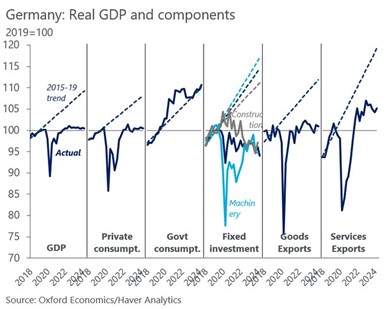

All’inizio dello scritto odierno, abbiamo confrontato la crescita del PIL tedesco con quello Statunitense negli ultimi 30 anni. Quello che emerge è che l’economia della Germania non è praticamente cresciuta negli ultimi 5 anni. Grazie al grafico qui sotto siamo in grado di spacchettare le varie componenti del PIL e “smascherare” quali siano effettivamente i problemi della prima economia europea: i dati mostrano chiaramente come l’espansione della spesa pubblica stia nascondendo la reale entità delle difficoltà che il settore privato sta affrontando. Mentre i consumi privati (che rappresentano circa il 50% del PIL tedesco) e le esportazioni di beni registrano una crescita contenuta o stagnante, gli investimenti fissi, soprattutto nei settori dei macchinari e delle costruzioni, risultano in netta contrazione rispetto ai trend pre-2019.

In altre parole, l’aumento della spesa governativa cela le debolezze strutturali delle altre componenti dell’economia. Le esportazioni di beni, tradizionalmente un pilastro dell’economia tedesca, non stanno recuperando il trend pre-Covid, mentre la contrazione degli investimenti fissi evidenzia una crescente vulnerabilità. La Germania si trova così a dipendere sempre più dalle politiche fiscali espansive, che però hanno portato alle recenti tensioni interne alla coalizione di governo con il cosiddetto “freno al debito” (o Schuldenbremse, una misura introdotta nel 2009 che limita il deficit strutturale allo 0,35% del PIL) al centro del dibattito. La crisi si è intensificata quando il Cancelliere Olaf Scholz ha chiesto una sospensione temporanea della Schuldenbremse per creare maggiore flessibilità finanziaria per il bilancio 2025, richiesta respinta dall’ex Ministro delle Finanze, Christian Lindner. La decisione di Scholz di licenziare Lindner ha segnato il punto di rottura definitivo della coalizione tra SPD, Verdi e FDP, portando la Germania verso elezioni anticipate previste per il prossimo febbraio.

E mentre il 65% dei tedeschi è pronto a votare il prima possibile secondo un sondaggio condotto dall’emittente pubblica ARD, la burocrazia tedesca si trova a fronteggiare un ostacolo che sembra surreale per un Paese di tale portata economica: la carenza di carta per le schede elettorali.

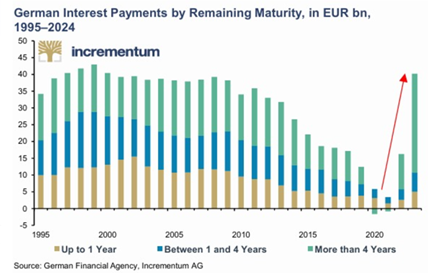

Secondo la presidente dell’Ufficio federale di statistica Ruth Brand, responsabile dell’organizzazione delle elezioni, il materiale potrebbe non bastare per preparare le elezioni anticipate di febbraio. Sebbene Brand sia stata contraddetta dalla direttrice generale dell’Associazione federale di stampa e media Kirsten Hommelhoff che si dice sicura che “se l’ordine verrà impartito tempestivamente, le tipografie potranno produrre le schede elettorali necessarie” accusando il governo di “scaricare il barile sull’industria della carta e della stampa per distrarre dai suoi problemi sia organizzativi sia amministrativi”, questa situazione, che a prima vista può sembrare paradossale e goffa, riflette simbolicamente le difficoltà più ampie della Germania. In un contesto in cui un problema apparentemente banale prende il centro della scena politica, oscurando questioni ben più gravi come la spesa per gli interessi sul debito ai massimi degli ultimi due decenni, emerge chiaramente il sintomo di un sistema sotto pressione.

In questa situazione, lo Stato tedesco sembra incarnare perfettamente il titolo di questa Side View: “L’anello debole”.

Approfondimento a cura di Nicola Lampis

Lugano, 8 dicembre 2024

[1] https://www.pmi.spglobal.com/Public/Home/PressRelease/501260501cab4cb382c5ec521210a125

[2] https://www.statista.com/statistics/1342281/business-risks-next-months-companies-germany/

[3] https://www.brookings.edu/articles/germanys-trade-surplus-is-a-problem/