Come senators, congressmen

Please heed the call

Don’t stand in the doorway

Don’t block up the hall

The Times They Are A-Changin, Bob Dylan

The Times They Are A-Changin, 1964

«Una settimana non fa testo», sostiene Bessent, «stiamo attraversando una fase di transizione e non avremo una crisi». Tuttavia, l’attuale segretario del Tesoro non esclude la possibilità di una recessione. “Non ci sono garanzie”, ha dichiarato durante un’intervista lo scorso weekend al programma di CNBC Meet the Press, suggerendo che ci sarà un “aggiustamento” dell’economia. “Posso dire che se avessimo continuato su questa strada, l’unica certezza sarebbe stata una crisi finanziaria», ha avvertito Bessent. “L’ho studiata, l’ho insegnata e, se avessimo proseguito su questi livelli di spesa, tutto sarebbe diventato insostenibile. Ora, stiamo facendo un reset e mettendo l’economia su un percorso sostenibile”.

È chiaro, ormai, quali siano gli obiettivi della nuova amministrazione americana (ne abbiamo in parte discusso nella Side View “The eagle will fly again) e quali siano gli strumenti che quest’ultima utilizzerà per raggiungerli. Dopo le iniziali pressioni di Trump sulla Fed per un taglio dei tassi di interesse per rendere il rifinanziamento del debito meno oneroso, la narrativa dell’amministrazione è cambiata sotto la guida dell’ex numero uno di KeySquare, Bessent: il nuovo approccio non si concentra più sulla riduzione dei tassi a breve termine, ma sulla discesa dei rendimenti dei titoli di Stato a lunga scadenza, in particolare il decennale USA.

Nella Side View di questa settimana esploriamo questa nuova direzione intrapresa da Bessent per affrontare le problematiche legate alla sostenibilità del debito, completando l’excursus con gli intrecci di natura geopolitica che alcuni membri del governo americano sembrano promuovere a supporto dello stesso obiettivo (The Mar-A-Lago Accord).

Il problema del rifinanziamento del debito

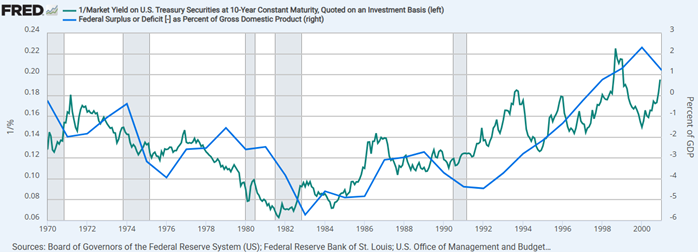

Bessent ha dichiarato che lo scopo non è costringere la Fed ad abbassare i tassi, ma creare le condizioni affinché quest’ultimi scendano naturalmente, riducendo i costi di finanziamento per il governo e i privati. Questo approccio, come sottolineato da Kevin Muir nella sua newsletter The MacroTourist, ricorda la strategia adottata negli anni ‘90 dal segretario al Tesoro dell’amministrazione Clinton Robert Rubin, passata alla storia come Rubinomics. In particolare, Rubin e altri economisti, tra cui Alan Greenspan (Chairman della Fed dal 1987 al 2006), sostenevano che una riduzione del deficit pubblico avrebbe portato a un calo dei tassi di interesse, incentivando così gli investimenti privati, i consumi e, di conseguenza, la crescita economica. Effettivamente, dagli anni ’70 fino alla fine degli anni ’90 (con Rubin in carica dal gennaio 1995 al luglio 1999), la correlazione tra i tassi di interesse a 10 anni (linea verde, invertita) e il livello di surplus/deficit in % del PIL (linea blu) si è dimostrata elevata.

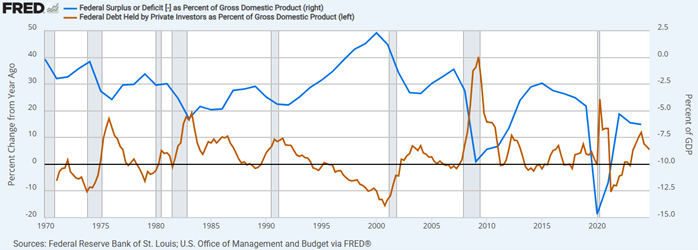

L’obiettivo dell’amministrazione di ridurre il deficit andrebbe perciò a braccetto con quello di diminuire i tassi di interesse e permettere al governo di rifinanziare il debito in scadenza nei prossimi mesi (circa USD 9.2 trilioni) ad un costo minore. Di fatto, come evidenziato dal grafico sotto, il deficit del settore pubblico (linea blu) corrisponde al credito del settore privato (linea marrone). Gran parte della crescita economica degli Stati Uniti negli ultimi decenni è stata sostenuta proprio da ampi disavanzi fiscali.

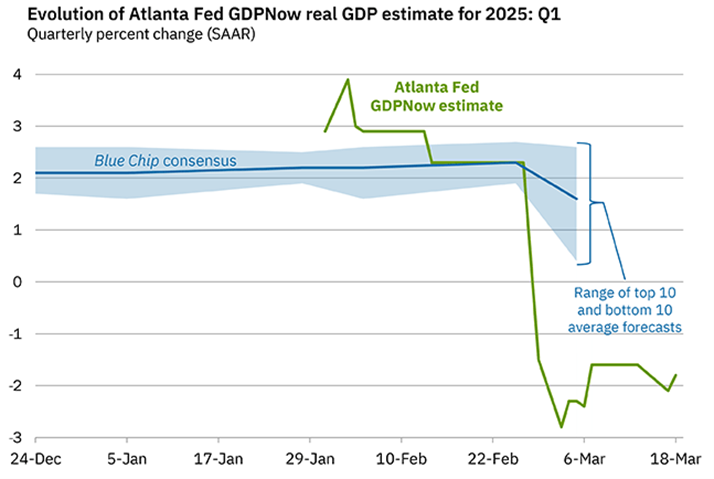

In generale, un contesto di tassi di interesse più bassi favorirebbe la creazione di credito nel settore privato stimolando, perciò, investimenti e consumi. Nel quadro attuale, tuttavia, i benefici derivanti da una crescita economica privata basata sulla riduzione dei tassi rischiano di essere sovrastimati rispetto agli effetti negativi di un irrigidimento delle condizioni finanziarie data da minori stimoli fiscali (i.e. meno deficit). Bessent è a conoscenza di questo delicato equilibrio e afferma che l’amministrazione è pronta ad aiutare il settore privato attraverso una “deregolamentazione responsabile”. Dall’inaugurazione della nuova amministrazione Trump, il tasso a 10 anni americano non ha fatto altro che scendere, passando dal 4.6% del 20 gennaio all’attuale 4.3%. Il calo dei rendimenti è stato accompagnato da diverse sorprese negative sui dati macroeconomici, evidenziate dal modello di previsione per la crescita economica per il primo trimestre dell’anno calcolato dalla Federal Reserve di Atlanta. Quest’ultimo, al 18 marzo, stima un rallentamento dell’economia per il Q1 2025 del -1.8%, una revisione al ribasso importante se consideriamo che a fine febbraio il modello prevedeva una crescita del +2.3% annualizzata.

Osservando il dettaglio fornito dal grafico sotto, è evidente che a guidare al ribasso la stima per il PIL, dal 28 febbraio in poi, sia la categoria “Net Exports” – le esportazioni nette: questa componente riduce il PIL quando le importazioni superano le esportazioni, poiché si spende di più per beni esteri rispetto a quanto si guadagna vendendo i propri prodotti all’estero.

Molti commentatori hanno attribuito l’aumento delle importazioni ad una corsa temporanea legata alla volontà delle aziende di anticipare le decisioni su nuovi dazi commerciali. Tuttavia, si nota come a gennaio 2025 ci sia stato un forte aumento dell’import di oro, passato da 13.2 miliardi a dicembre a 32.6 miliardi di dollari a gennaio[1] (alimentando le speculazioni per cui il governo degli Stati Uniti fosse impegnato in una vera e propria “Gold Rush” per riempire Fort Knox, la base militare americana che ospita il deposito di lingotti del Dipartimento del Tesoro) rappresentando circa il 60% dell’allargamento del deficit commerciale. L’oro, pur essendo un bene importato, non rappresenta un’attività produttiva, ma viene comunque contabilizzato nel commercio internazionale, facendo apparire il deficit commerciale più ampio del reale impatto economico. Eliminando tale anomalia nei dati commerciali, l’economia americana tornerebbe a crescere del +0.4% nel primo trimestre: una bella differenza rispetto al dato distorto del -1.8%, ma comunque in rallentamento rispetto al trend degli ultimi 2 anni (i.e. +3% di media).

La frenata della crescita economica è solamente uno dei pezzi del puzzle che ha contribuito alla discesa dei tassi di interesse.

Prima di entrare in carica, Bessent aveva ripetutamente criticato l’allora segretaria al Tesoro Janet Yellen per aver aumentato la quota di titoli con scadenza fino a un anno per finanziare il debito statunitense: una scelta che, a suo avviso, aveva mantenuto “artificialmente” bassi i rendimenti a lungo termine (diminuendone l’offerta sul mercato) per stimolare l’economia prima delle elezioni. Tuttavia, ora che è in carica, ha deciso di mantenere la strategia di emissione del debito stabilita dall’amministrazione precedente. Il segretario al Tesoro ha affermato che qualsiasi mossa per aumentare la quota di Treasury a lungo termine nell’emissione del debito pubblico è ancora lontana date le attuali difficoltà, tra cui l’elevata inflazione e il programma di Quantitative Tightening della Federal Reserve: “è ancora presto e vogliamo vedere cosa chiede il mercato” ha detto Bessent in un’intervista a Bloomberg Television[2]. Abbiamo già affrontato questa dinamica nella Side View “Money”, in cui Michael Howell, fondatore di CrossBorder Capital, spiegava come ogni volta che il governo degli Stati Uniti aumenta la quota di debito a breve termine, si genera una distorsione sui tassi dei titoli governativi a lunga scadenza. In altre parole, riducendo l’emissione di titoli del Tesoro a lungo termine e privilegiando quelli con durata inferiore a un anno, si altera il rapporto tra domanda e offerta: a parità di domanda, la minore disponibilità di obbligazioni a lunga scadenza fa aumentare il loro prezzo e, di conseguenza, abbassare i tassi di interesse.

Secondo Luke Gromen, fondatore della casa di ricerca indipendente The Forrest For The Trees (FFTT), il piano di Bessent sembra emergere da altri suoi commenti – forse un potenziale accordo con il chairman della Federal Reserve Powell, secondo cui se Bessent riuscisse a ridurre l’inflazione attraverso tagli alla spesa pubblica (e un conseguente rallentamento economico), Powell avrebbe margine per porre fine al Quantitative Tightening, evitando così che Bessent debba “competere con un altro grande venditore”. “Stiamo ancora vedendo gli effetti della Bidenflation”, continua nella stessa intervista a Bloomberg TV Bessent. “Man mano che il mercato inizierà a comprendere quello che stiamo facendo e se l’inflazione inizierà a scendere, allora vedremo… quindi sarà un processo che dipenderà dai dati economici” ha affermato riguardo a un possibile aumento dell’emissione di titoli di Stato a lungo termine.

Quantitative Tightening

Il Quantitative Tightening (QT) è una politica monetaria con cui le banche centrali riducono le loro riserve monetarie, principalmente vendendo o lasciando scadere le obbligazioni governative, rimuovendo liquidità dai mercati finanziari. L’opposto del QT è il Quantitative Easing (QE) dove le banche centrali provano a stimolare le economie locali iniettando capitale nei mercati finanziari acquistando dal mercato i titoli di stato.

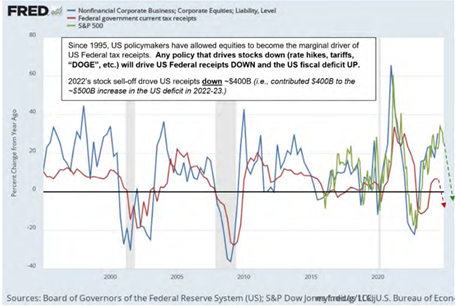

Sempre secondo Gromen, Bessent e la nuova amministrazione guarderebbero positivamente un ribasso dei listini azionari del 20-30% per guidare gli investitori fuori dall’equity e verso l’obbligazionario governativo considerato un bene rifugio durante scenari di mercato avversi. Anche in questo caso, il nuovo Segretario del Tesoro ha espresso con chiarezza la sua posizione, definendo il recente calo dei mercati azionari una “sana correzione”, segnale che l’amministrazione non intende, almeno per ora, orientare le proprie decisioni in funzione dell’andamento di Wall Street, ma piuttosto dei mercati obbligazionari. In altre parole, mentre durante il primo mandato, Trump considerava l’S&P 500 come principale indicatore di successo del suo operato, dalle recenti dichiarazioni emerge chiaramente che il nuovo punto di riferimento sia il rendimento del Treasury a 10 anni. In questo scenario, tuttavia, il margine di manovra è limitato: come evidenziato nel grafico sottostante, un calo del 20-30% dell’S&P 500 potrebbe ridurre le entrate fiscali federali di 500 miliardi a 1 trilione di dollari, un impatto ben superiore anche alle più aggressive stime di tagli alla spesa del DOGE.

La forte correlazione tra le entrate fiscali del governo (linea rossa), il livello di finanziamento aziendale attraverso il mercato azionario (linea blu) e l’andamento dell’S&P 500 (linea verde) evidenzia il rischio che lo spostamento di liquidità dai mercati azionari a quelli obbligazionari finisca per aumentare ulteriormente il deficit, anziché ridurlo.

L’impatto di tassi più bassi sul nuovo debito

Alla fine del 2024, la spesa corrente del governo federale degli Stati Uniti relativa ai pagamenti degli interessi sul debito pubblico ha toccato la cifra record di USD 1.1 trilioni, diventando di fatto la voce di spesa più importante, superando perfino categorie storicamente dominanti come la difesa, la previdenza sociale e la sanità.

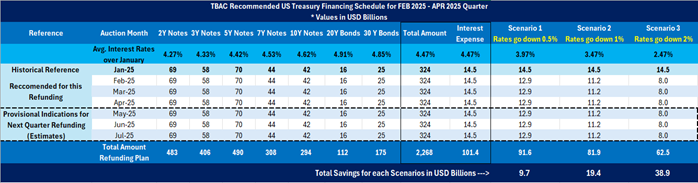

Dopo aver analizzato gli strumenti a disposizione di Bessent per ridurre il costo del debito, abbiamo stimato il potenziale risparmio sugli interessi in base al piano del nuovo Segretario del Tesoro per l’emissione di nuovo debito nei prossimi mesi. In particolare, abbiamo calcolato l’impatto di una riduzione dell’intera curva dei tassi di 0,5%, 1% e 2%, confrontandolo con il costo del debito emesso a gennaio, prima dell’insediamento della nuova amministrazione.

I dati sono stati raccolti dal sito del Dipartimento del Tesoro[3] che ogni 3 mesi pubblica i “Refunding needs” (il fabbisogno di finanziamento del governo) per i successivi 2 trimestri, dividendo gli importi in base alle diverse scadenze delle obbligazioni che vanno dai 2 ai 30 anni. Ogni mese, da gennaio fino a fine luglio, il Tesoro si aspetta di prendere in prestito USD 324 miliardi per un totale di USD 2,2 trilioni a fine Q2 2025.

Se i tassi dovessero rimanere ai livelli di gennaio, con una media ponderata sulle diverse scadenze del 4,47%, la spesa per interessi nei primi sette mesi dell’anno ammonterebbe a circa USD 101 miliardi, pari al 10% del totale registrato a fine 2024. Una riduzione dei tassi dello 0,5% comporterebbe un risparmio annuo di circa USD 10 miliardi, mentre un calo di 1% e 2% genererebbe rispettivamente un risparmio di USD 20 miliardi e USD 40 miliardi all’anno sul nuovo debito emesso da febbraio a luglio. L’esercizio sopra è puramente illustrativo ed esclude la quota di debito che verrà emessa con scadenze minori di 2 anni, ma serve a evidenziare l’impatto potenziale che un calo dei tassi può avere sulla spesa per interessi nel lungo periodo. Sebbene il risparmio stimato si riferisca al debito emesso tra febbraio e luglio, lo stesso principio si applica su una scala più ampia, considerando che il governo dovrà rifinanziare circa USD 9,2 trilioni nel 2025. Pertanto, qualsiasi variazione dei rendimenti avrà un effetto significativo sul costo complessivo del debito nel tempo, determinando la sostenibilità fiscale del debito americano.

In questo contesto, Josh Steiner, analista della società indipendente di ricerca finanziaria Hedgeye, sottolinea come il primo semestre del 2025 sarà particolarmente critico per la gestione del debito. Non solo sarà necessario rifinanziare circa USD 8 trilioni, ma una parte significativa di questo dovrà essere allungata in termini di scadenza, poiché sotto la gestione di Janet Yellen, il Tesoro ha privilegiato titoli a breve termine. Questo processo sarà complesso e costoso, soprattutto se i tassi resteranno elevati.

Se la crescita economica dovesse rallentare proprio in quel periodo, ciò potrebbe coincidere con il momento in cui il Tesoro sarà chiamato a rifinanziare grandi volumi di debito, in particolare nel secondo trimestre, quando circa USD 4.5 trilioni dovranno essere rinnovati. In questo scenario, un rallentamento dell’economia potrebbe paradossalmente risultare favorevole, poiché se il governo deve rifinanziare USD 7.5 trilioni e riuscisse a ridurre i tassi di interesse di un punto percentuale, ciò comporterebbe un risparmio annuo di circa USD 75 miliardi sulla spesa per interessi.

The Mar-A-Lago Accord

Se da un lato l’amministrazione Bessent-Trump sta cercando di abbassare i tassi di interesse a lungo termine per ridurre il costo del rifinanziamento del debito, considerando che il deficit attuale è intorno ai 1.6-1.7 trilioni di dollari, una riduzione di 75 miliardi, come calcolato da Steiner, non sarebbe sicuramente sufficiente a risolvere il problema. Un’altra iniziativa strategica potrebbe inserirsi in questo contesto: il cosiddetto “Mar-A-Lago Accord”. Questo piano mirerebbe a ridefinire il ruolo del dollaro nel sistema economico globale, correggendo alcuni degli squilibri storici che hanno favorito un’economia americana sempre più finanziarizzata a scapito della produzione industriale. Il problema nasce dalle scelte fatte nel dopoguerra, quando gli Stati Uniti permisero al dollaro di diventare la principale valuta per il commercio globale, garantendo al contempo la sicurezza internazionale attraverso la propria superiorità militare.

Questa politica ha avuto vantaggi immediati:

- Gli Stati Uniti hanno potuto importare beni facilmente a costi contenuti.

- Il governo ha potuto emettere quantità illimitate di debito, finanziandosi a tassi bassi.

- Wall Street ha assunto una posizione dominante nella finanza globale.

- Il dollaro ha dato agli Stati Uniti potere geopolitico grazie alle sanzioni finanziarie.

Tuttavia, nel tempo, questi vantaggi hanno creato un disequilibrio strutturale, noto come Triffin dilemma: per fornire al mondo i dollari necessari per il commercio internazionale, gli Stati Uniti hanno dovuto costantemente esportare capitali, indebolendo la propria capacità produttiva e creando un sistema che incentiva il debito piuttosto che la crescita industriale. Bessent e Stephen Miran, capo del Consiglio Economico della Casa Bianca, sono consapevoli di questo problema e ritengono necessario correggere alcuni di questi squilibri: il concetto alla base del Mar-A-Lago Accord sarebbe quello di costringere i partner commerciali degli Stati Uniti a partecipare a un nuovo ordine economico, basato su una maggiore condivisione degli oneri economici e militari.

La domanda ora è: “Come si collega questo alla gestione del debito?”

L’idea sembra essere quella di spingere alcuni Paesi “alleati” a finanziare il debito statunitense attraverso l’acquisto di Treasury a lunghissima scadenza, in cambio di benefici geopolitici o tariffari. Come spiegato da Gillian Tett sul Financial Times riprendendo il report di Miran pubblicato lo scorso Novembre, Trump e Bessent potrebbero suddividere i Paesi in tre categorie[4]:

- “Green” nations (alleati) → Beneficiari della protezione militare e di riduzioni tariffarie, ma tenuti ad aderire a un nuovo accordo valutario che comporterebbe l’acquisto di debito USA.

- “Yellow” nations (neutrali) → Potrebbero accedere a trattative bilaterali, ma senza privilegi automatici.

- “Red” nations (avversari) → Subirebbero restrizioni commerciali o sanzioni.

L’obiettivo finale è bilanciare la necessità di mantenere il dollaro come valuta globale, ma riducendo l’impatto negativo di questo status sull’economia domestica. In altre parole, Trump e Bessent non vogliono rinunciare al dollaro come riserva globale, ma vogliono che altri Stati contribuiscano al finanziamento del debito USA in modo più diretto, riducendo la dipendenza dai mercati finanziari e abbassando così il costo degli interessi.

Un aspetto chiave del Mar-A-Lago Accord è anche la conversione forzata di una parte del debito esistente in Treasury a lunghissima scadenza a tasso zero (zero-coupon century bonds). Questo significa che alcuni detentori di debito USA—principalmente governi stranieri che già possiedono una quota significativa di Treasury—potrebbero essere spinti a scambiare i loro titoli esistenti, che attualmente pagano interessi fissi, con nuovi bond a scadenza ultra-lunga e senza cedola. Tuttavia, un’iniziativa di questa portata è lecito immaginarsi che possa incontrare resistenze significative sia da parte degli alleati (che potrebbero non voler impegnarsi a comprare debito USA a così lungo termine e senza ricevere cedole in cambio durante la vita dell’obbligazione) sia dai mercati finanziari (che potrebbero interpretare questa mossa come una minaccia all’attuale sistema monetario globale).

In ogni caso, il Mar-A-Lago Accord ha tutte le carte in regola per diventare un tassello fondamentale della strategia di ristrutturazione economica dell’amministrazione Trump, cercando di risolvere il problema del debito senza passare esclusivamente attraverso politiche monetarie o tagli alla spesa, ma utilizzando la leva geopolitica per rafforzare la sostenibilità fiscale americana.

Approfondimento a cura di Nicola Lampis

Lugano, 23 marzo 2025

[1] https://www.linkedin.com/pulse/gdp-forecasters-some-gold-doesnt-glitter-atlantafed-fxb2e/

[2] https://www.bloomberg.com/news/videos/2025-02-20/us-treasury-secretary-bessent-on-debt-doge-dollar-and-musk

[3] https://home.treasury.gov/

[4] https://www.ft.com/content/fba87dd3-514a-41c2-b2b9-ea597ffbdfbf